El problema es que nunca es fácil saber el coste de ser un inversor algo más conservador.

Posiblemente el mayor problema aquí sería que alguien creyera que va a lograr igual o más rentabilidad con mucha menor volatilidad. Que es posible? Lo es. Otra cosa es que niveles de probabilidad hay que darle.

Tampoco creo que somos conscientes de hasta que niveles nos puede llegar a pasar factura el ser en exceso conservadores. En el periodo 1966-1981 la pérdida de poder adquisitivo para un inversor USA en bonos a 10 años fue de casi el 50% en el periodo.

A la vista del siguiente gráfico para el yield de los bonos USA a 10 años, el coste de ser conservador puede variar sensiblemente

Fíjese como aunque 20 años parecen mucho, al final estamos viendo unas condiciones bastante concretas en la renta fija, que observará que no han sido siempre las mismas.

Puede observar precisamente lo que le comentaba del periodo 1966-1981.

No deja de ser un poco como cuando compramos un seguro. Aunque en algunos periodos tener el seguro puede ser más rentable que no tenerlo, lo normal, si están bien calculadas las primas, es que a largo plazo el seguro termine siendo un lastre en la rentabilidad, dependiendo de lo que quiere uno que le cubra el seguro.

En teoría quien tiene un seguro precisamente es lo que busca, mayor seguridad, no mayor rentabilidad, y se debería ir con cuidado en no confundirse con ello. Como el hecho de que el seguro haya sido muy rentable en los últimos años posiblemente suponga un lastre en forma de coste, en los siguientes. De forma similar puede decirse a la inversa. Cuando el seguro ha sido muy costoso y poco rentable, normalmente uno puede comprarlo con mucha mayor cobertura a un coste mucho menor.

¿Salirse de Baelo porque en 3 años sólo le ha dado un 16% de rentabilidad no es un poco como comprarse un gato y descambiarlo al tiempo porque no ladre?

Y por otro lado, ¿no tienen la sensación de que estas personas cuando hablar de asumir más riesgos solo están mirando el upside y no el downside?

Aparte de lo que me empieza a rechinar esta “instagramización” de la inversión, en la que se publica a cada momento la última inversión que se ha hecho o un pantallazo del bróker con el último bagger, buscando likes. Me parece todo cada día más absurdo.

En mi opinión el que cambia un fondo 60% RV 40% RF por uno 100% RV igual lo primero que tendría que aclararse es cual quiere que sea su perfil inversor especialmente si como el caso que nos pone parece ser que es su único fondo.

Por otro lado viendo la necesidad de algunos inversores de reenfocar tanto su cartera uno no puede sino preguntarse hasta que punto entendieron bien los inconvenientes asociados al fondo que contrataron, no sólo las ventajas. Parece que algunos somos muy pesados en intentar mostrar el lado menos agradable de las cosas pero viendo luego según que movimientos a posteriori con poco sentido, a mi me da la sensación que entraron en el producto sin entender bien precisamente que se podría dar este tipo de circunstancia. De la misma forma que me parece que el que hace el movimiento es poco consciente de lo que supone el cambio si vienen un par de años muy complicados.

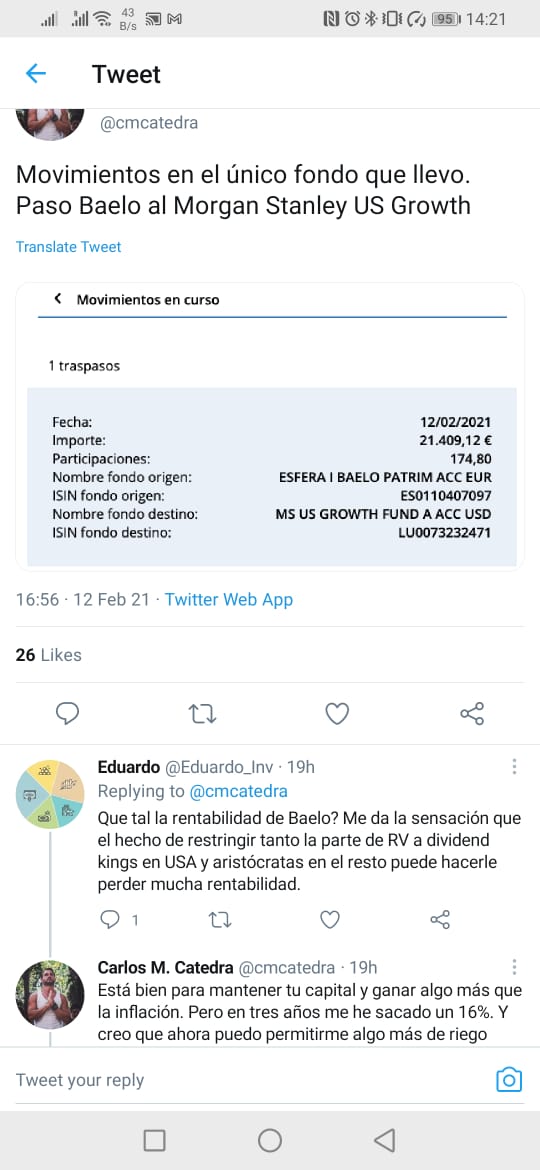

Yo, llevando muy poco en esto de la inversión no entiendo este movimiento…Ni el FROM-TO, ni las razones, ni que solo tenga un fondo…ni nada…con FOMO a niveles Ironía “on”…Me estaré perdiendo algo:???

A eso me refería. Veo una alarmante ausencia de sensación de riesgo. Hablas con gente con carteras 100% growth (del heavy además) y te dicen con seriedad que saben que sí, que su cartera puede caer un 20-30% (porque para eso están los stop loss), pero para cuando eso llegue, previamente habrá subido tanto que les compensará. O incluso te dicen que sí, que sus acciones pueden caer un 90%, pero que el stop los sacará antes.

No se si será recoger peniques delante de una apisonadora o recoger lingotes de oro, pero me llama muchísimo la atención que la apisonadora no la vean. O que piensen que en vez de una apisonadora es un carrito de helados.

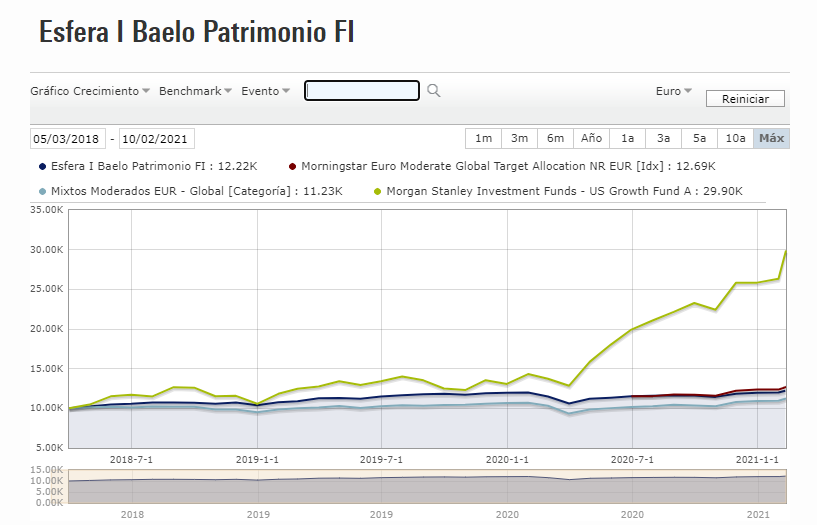

A partir de aquí si no se entiende que 3 años no es largo plazo y tampoco se entiende la tipología de riesgo que implican las decisiones de inversión, pues ¿quien querría estar en la línea de abajo pudiendo estar en la de arriba?

Vamos lo de siempre, que si sólo se analizan rentabilidades recientes, uno termina persiguiendo lo que ha funcionado muy bien recientemente pero que difícilmente va a funcionar tan relativamente bien a futuro.

Aquí tiene usted más razón que un santo. Elegir y configurar una cartera es lo primero, la rentabilidad que ha dado Baelo será más o menos interesante dependiendo del perfil del inversor. Y queda claro que esta persona no sabía lo que elegía. Mañana cogerá ese fondo y lo cambiará por otro que haya dado más rentabilidad o que esté mas de moda. O a saber el motivo.

Creo que si en algo hay que “perder” el tiempo es en crear una cartera ajustada a uno. Nos podemos equivocar, pero el cambio que esta persona hace me da la impresión que contrató Baleo por la fama y no por lo que necesitaba. Aquí también tenemos que dar gracias a la posibilidad de traspasar fondos sin peaje fiscal, pues nos permite asumir errores y seguir adelante.

Por suerte aquí en +D creo que una parte significativa de los que intervenimos ya estamos bastante de vuelta de esto, pero por este tipo de cosas hay que andarse con mucho cuidado con lo de a favor o en contra de estar en el fondo X o la acción Y.

Al final los motivos pueden diferir mucho de unas personas a otras para tomar la misma decisión.

El que se toma como algo personal que otra persona decida o no invertir o salirse de una inversión, tiene un problema de no entender que los motivos son de lo más diverso y que cuando se toma una decisión, incluso siendo razonable , hay una serie de inconvenientes que hay que enteder que existen respecto a otras inversiones de la misma forma que pueden existir ventajas.

Con los años uno se da cuenta que entre los más enfadados con el producto que sea hay los que en otra etapa lo habían defendido con exceso de vehemencia sin querer ver parte de la realidad.

En algunos comentarios en según que sitios llegué a escuchar por ejemplo que un fondo o una cartera con el 60% en RV y el 40% en RF podía hacerlo incluso mejor que un fondo 100%RV. Por poder efectivamente puede, pero las probabilidades históricas de ello a la que nos empezamos a ir a plazos largos, son bastante bajas. Si alguien cree que tener un 40% en RF triple A no le puede lastrar significativamente la rentabilidad en según que escenarios es que no se ha molestado ni en entender las rentabilidades históricas y las propiedades de los distintos tipos de activos.

Pues poder puede si tenemos en cuenta la experiencia de Lynch con Magellan, y es que excepto para los más avezados un fondo mixto con criterio ya de por si predispone a aguantar la resaca bursátil de mejor grado.

Es como si a un conductor medio nos dejasen pilotar un buen deportivo de calle y un F1: fácilmente con el primero haríamos mejor tiempo y con menor probabilidad de terminar en accidente.

En mi opinión es un error enfocar en términos de rentabilidad una decisión que tiene que ver precisamente con tolerar mejor ciertos episodios bursátiles muy complicados, aunque le suponga un coste en términos de rentabilidad.

Al final el que se fija mucho en la rentabilidad de corto plazo, de la misma forma que se baja del Magellan cuando hay tormenta, se baja del fondo mixto, cuando hay un periodo largo de cierta bonanza, para irse a algo que vaya mucho más rápido.

Creo que con @Manolok lo hemos comentado varias veces. En los mixtos, tal vez por el perfil o los objetivos que se buscan en ellos, veo incluso mayor tendencia a no aguantarlos y cambiarlos por otros que en fondos que renta variable, donde también existe esta tendencia pero hay mayor número de inversores más conscientes del largo plazo.

Podemos ir a algún otro foro a ver cuales eran los fondos que dominaban las carteras hace 5 años. Si en los fondos de renta variable ha habido mucha rotación en los fondos mixtos creo que ha sido incluso bastante superior.

Así es @agenjordi, uno echa la vista atrás y fácilmente comprende que nos movemos por modas principalmente.

@Manolok siempre nos ha advertido del peligro de los mixtos y que dentro de esta categoría sólo los que no especulan con la RF y compran AAA exclusivamente o los que tienen un % de RV y efectivo.

En mi opinión el problema está en el montón de circunstancias que se pueden dar en los mercados y en que medida estamos dispuestos a asumir que ciertas estrategias en según que entornos funcionan razonablemente bien pero igual en otros lo hacen peor.

Si por ejemplo nos vamos a 2008, un Baelo había caído alrededor del 20% siendo bastante optimista. En cambio un Carmignac Patrimoine terminó el año a 0. Difícil que quien pone el acento en resultados de corto plazo(especialmente en cuanto a la tolerancia en las caídas) no hubiera preferido el segundo al primero, a menos precisamente que tuviera muy claras las diferencias entre los distintos tipos de estrategias y a que diversidad de situaciones le ponía exponer.

En mi humilde opinión veo mucho error en focalizar la atención demasiado en la rentabilidad de un fondo y no así en su comportamiento. Y para ello el magnífico ejemplo de Peter Lynch. Muchas horas dedicadas a seleccionar el producto más rentable y muy pocas dedicadas al autoconocimiento y a protegerse de uno mismo.

Por eso considero que un fondo tipo Baelo, en la práctica y en el largo plazo (entendiendo que en el largo plazo entran la rentabilidad del fondo y sobre todo la actitud del inversor con respecto a cuando aporta y cuándo retira) puede dar más rentabilidad al inversor inexperto o poco tolerante al riesgo.

Sospechas bien jeje

Cito parte del último correo de novedades:

“… la gestora tiene solicitadas nuevas rebajas para cuando se alcancen otros hitos de capitalización. Precisamente, después de alcanzar los 50 millones bajo gestión, me encuentro esperando a que oficialmente se publique un cambio en la documentación oficial del fondo, pero hasta ese momento no puedo adelantaros nada. En cualquier caso, podéis “sospechar” de qué se trata. Cuanto más capitalice el fondo, más barato será para todos los partícipes…”

Pues yo habría esperado una explicación de por qué vende al igual que explica por qué compra. Se ha limitado a decir que las vende, supongo porque habrán recortado dividendo. Pero solo lo imagino. Se supone que la carta quincenal es para informar a los que no estamos pendientes de las noticias de bolsa todos los dias.

El jueves vi esto en el twitter. No soy muy fan de las rrss, así que no sé como interpretarlo. Pero no creo que se trate de una campaña de marketing sino convicción por parte del tal nudista inversor.