que lástima…pero las reglas son las reglas. veremos las que nos quedan…

1 me gusta

Pueda llegar a ser más rentable o no, cualitativamente mejor decisión o no…

Pero me parece honesto con lo que predica y no le tiembla el pulso sin dejarse influir por sesgos emocionales.

6 Me gusta

Ni por la presión social

4 Me gusta

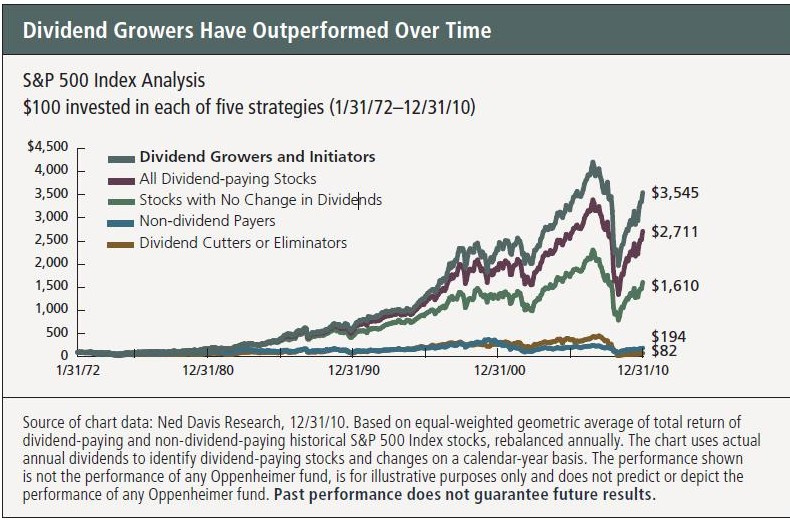

Esta tiene pinta de salirse de las estadísticas:

Pero el proceso es el proceso… estábamos avisados, quién sabe qué pasará en el futuro.

También es verdad que las estadísticas sobre el pasado sirven de poco, además de que es un estudio sobre el SP500, en europa la cultura del dividendo no está tan madura.

2 Me gusta

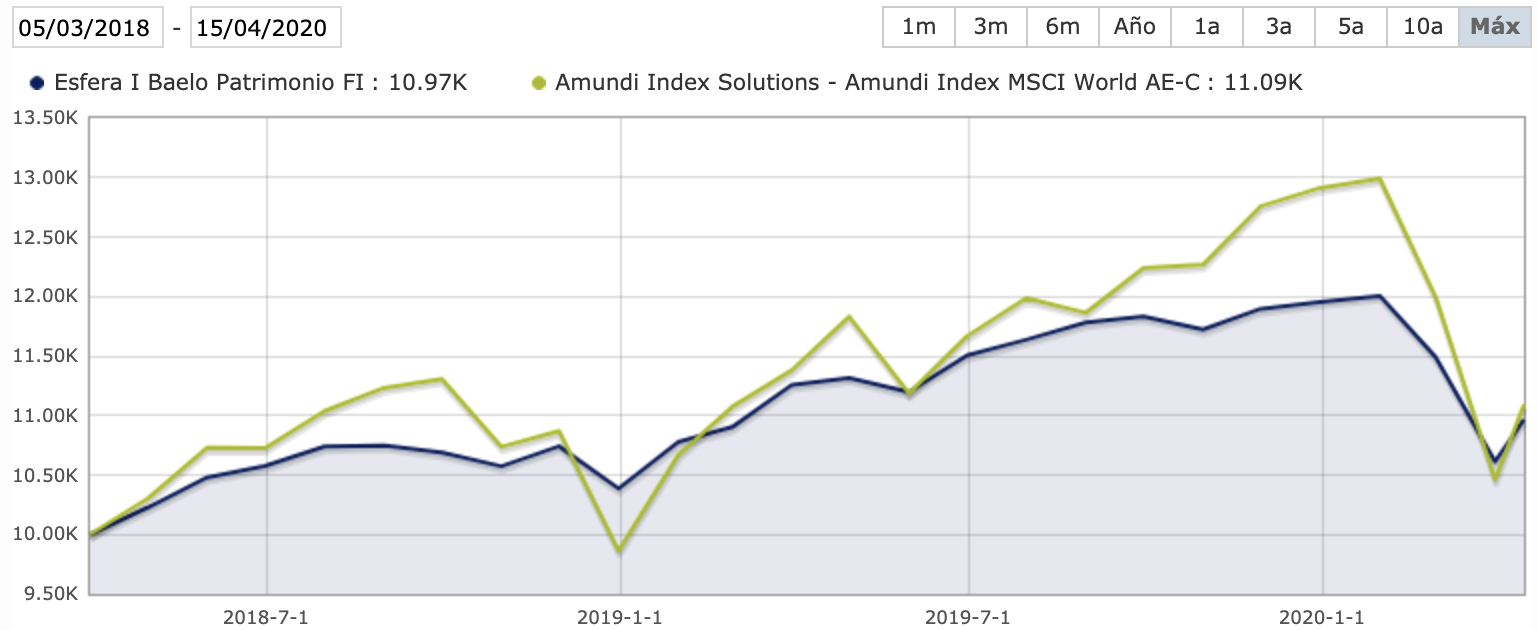

Han pasado otras dos semanas, y como viene siendo habitual, traigo este gráfico inútil:

Como vemos el que hubiese invertido de golpe en ambos fondos el primer día, más o menos anda igual en ambos fondos, con el World ganando. El que haga inversión recurrente mes a mes, le irá mejor de momento con Baelo.

NOTA: No son fondos comparables, es un ejercicio que vengo haciendo por curiosidad mía.

11 Me gusta

Este creo que es un ejemplo excelente, de que a veces diversificar o no es tan fácil de interpretar o puede cambiar, quien sabe hasta que punto, según que premisas.

Vamos que en principio uno preferiría una cartera de acciones con más diversidad geográfica y sectorial que una cartera tipo típica de dividendos crecientes muy estricta con empresas que llevan muchísimos años cumpliéndolos. Pero situaciones como la actual muestran que, si luego se quieren aplicar según que premisas de modo rígido, igual haría uno bien en plantearse si salirse demasiado de USA o de sectores defensivos, no provoca precisamente que uno se vea abocado a situaciones donde debe rotar más de la cuenta y vender empresas cuando ya llevan una caída significativa.

El propio hecho que muchas carteras de dividendos apliquen criterios restrictivos distintos en caso de ser empresas USA o del resto del mundo, ya es indicativo de la dificultad de la cuestión.

Que se haga bandera de unas reglas muy estrictas pero luego resulte que esas reglas difieren simplemente por la ubicación geográfica de la empresa, ya muestra que la mera elección de esas reglas contiene posibles fuentes de problemas.

Problemas por otro lado que son intrínsecos al hecho de invertir en empresas. Un índice o unas reglas no nos hacen inmunes a los problemas típicos de las empresas en las crisis. Obviamente la afectación puede ser distinta según el tipo de empresas (sector, ubicación, tipo de gestión…) pero esto nos devuelve al punto inicial de la diversificación y de la extrapolación de según que tipo de resultados.

16 Me gusta

Para carne, otra.

4 Me gusta

A este paso habrá que buscar el gif de Rallo/Terminator y poner la cara de Antonio

3 Me gusta

Se puede montar una buena cartera de calidad solo con las vacas que salen

5 Me gusta

Y tamto que si

Un año y 3 meses en cartera.

1 me gusta

Me gustará ver una gráfica similar “ex Finanzas” y otro tanto en Europa

Tampoco se como han considerado en esa gráfica una empresa que ha estado unos años subido divi y luego recortar ¿estará los primeros años en la línea de DGI y luego en la de cutters?

A mi no me acaba de convencer el DGI la verdad. Es que creo es mejor bajar dividendo que subir payout. Pero claro cada uno tiene sus puntos de vista

2 Me gusta

La cosa está en que no tiene porqué aumentar el payout, no es una cosa o la otra, hay empresas que aumentando el dividendo durante décadas, no han aumentado el payout.

A mi hay una cosa por la que el DGI me da más seguridad, es que las cuentas se pueden manipular, disfrazar, o uno directamente se puede equivocar analizándolas, ahora bien, con el dinero en efectivo que entra en tu cuenta, en eso no hay forma de equivocarse, te pueden engañar un año o dos, pero si aumentan el dividendo durante décadas… es que algo están haciendo bien, sin saber nada de contabilidad ni de análisis.

6 Me gusta

No digo que siempre sea así y soy consciente del trackrecord de por ej 3M, KO, PG …

Pero en la crisis actual, habrá bastantes empresas que tendrán que optar entre subir payout y recortar divi. Un DGI estricto preferirá lo primero, pero yo prefiero, con mucho, lo segundo. Pero claro yo no soy de DGI y un fan del DGI me llamará hereje (o disidente).

Es que yo no soy muy de “ortodoxia del dogma de fe vs herejes” (o disidentes, revisonistas …). Sea el dogma del value, el del divi u otros.

9 Me gusta

A este respecto era muy interesante la visión de @JordiRP en el podcast, ese punto de vista empresarial en el que se considera justificado en función del contexto.

Pero también entiendo que el punto de vista del fondo no es empresarial, sino basado en el performance histórico y consistente de empresas que aumentan el dividendo, sin entrar en lo que hay detrás, con lo que me parecen completamente honestas las operaciones del mismo.

4 Me gusta

Yo no digo no sea honesto. Si me parece bien un fondo tenga normas claras y las sigan, que cuando se deja excesiva libertad a un gestor, y muy expectantemente en mixtos, acaban llegando los bandazos y los grandes meteduras de pata. Por eso veo mejor los fondos mixtos con normas. Insisto en el tema mixtos porque son los que pueden legalmente variar el %RV, claro. Y de ahí que haya eliminado gran parte de mi cartera de mixtos.

Lo que no quita que estaba intentado explicar que a mi el DGI no me gusta, pero esa es una opinión personal mía. Y dejo el tema que no quiero hacerme pesado.

4 Me gusta

Yo tampoco soy fan de los dogmas. Todo depende del tipo de inversor que uno sea, para un rentista que viva de sus dividendos, supongo que preferirá un aumento en el payout que una gran empresa se puede permitir para pasar el bache a cambio de seguir manteniendo una renta estable. En general estas empresas mantienen un payout medio del 50-60% aunque puedan venir años malos como este en el que tengan que elevarlo, luego vendrá la recuperación y todo volverá a la media, mientras tanto sus abuelos rentistas seguirán tranquilos cobrando sus dividendos.

3 Me gusta

El valor liquidativo no se actualiza desde el pasado día 16.04

Alguien sabe el porqué?

2 Me gusta

Les pasa a todos los fondos de Esfera que o están con el VL del 16 o del 17

Esfera nunca ha sido la gestora más rápida a la hora de actualizar, pero lo de esta semana es peor de lo habitual

2 Me gusta

Justo iba a preguntarlo!!

Muchas Gracias!