Hola de nuevo, agenjordi

Sí, pensaba que se refería a ambos. En el caso de los inversores, es del todo lógico que suceda lo que apunta. Lo raro sería que no, aunque todo es posible.

Sobre lo que me pregunta de la simplificación, por supuesto que lo aceptaría si los resultados en el largo plazo fueran semejantes, y si dejara en el mismo mal lugar a muchísimos fondos de gestión activa de renta variable global con unos gastos mucho mayores. Pero eso, no lo sabemos. Solo sabemos que indexándose a un mercado amplio, muy amplio, ha conseguido mejores resultados que muchos otros fondos de gestión activa de renta variable global, como los indexados al S/P 500 en relación a otros fondos activos de empresas americanas de gran capitalización.

¿Podría en el futuro no ser así? Por supuesto, pero no lo sabemos. Lo que sí sabemos es que, hasta ahora, un fondo indexado al msci world o al S/P 500 lo ha hecho mucho mejor que muchísimos otros fondos de su misma “familia”.

Aunque, de hecho, creo que haber comprado acciones de Berkshire hubiera sido incluso más rentable que el propio índice americano. Y es que Berkshire es como un fondo de inversión, con la cantidad de empresas que le aportan valor (y dividendos).

Pero para gustos, “colores”. Habrá inversores que primen otro fondo más caro de renta variable porque controla más la volatilidad, por ejemplo. Pues perfecto. Otros, en cambio, añadirán a su cartera fondos value, más volátiles. Pues muy bien también. Toda elección supone un riesgo, el de no cumplir con las expectativas.

Que se lo pregunten, por ejemplo, a los partícipes de Cobas Internacional cuando ocurrió el desastre de Aryzta…Los partícipes de Cobas Internacional que no abandonaron el barco antes de la pandemia son de un estoicismo a prueba de bomba, y se merecen lo mejor. Eso es fidelidad a un gestor, sí señor. En las reuniones anuales con los partícipes, el equipo de Cobas debería aplaudirles. También lo mejor se merece Paramés por su iniciativa de Value School.

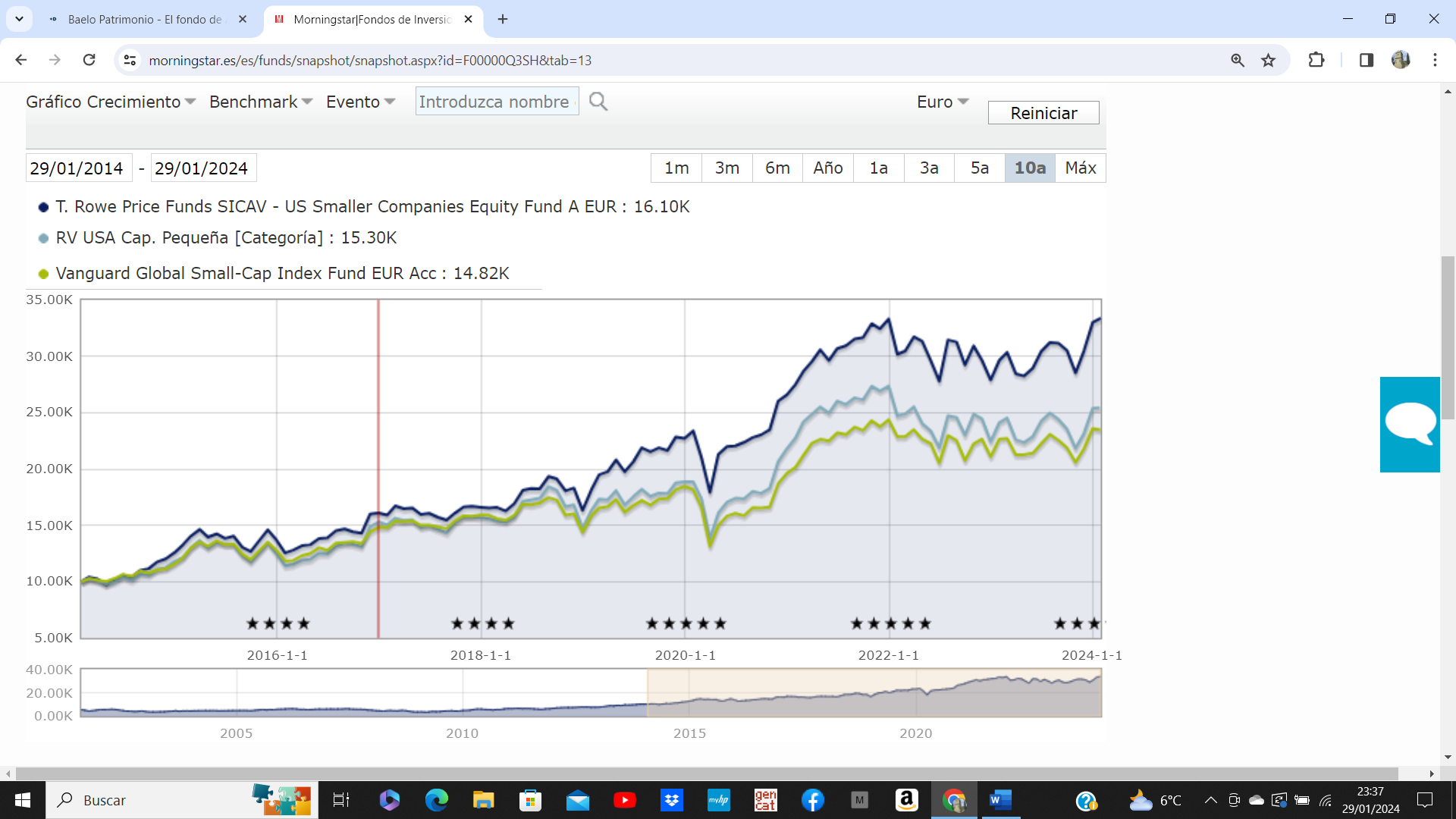

Un fondo de gestión activa que llevo en cartera, el T. Rowe Price Funds SICAV - US Smaller Companies Equity Fund A:

Aquí pago una comisión más elevada que en el caso del fondo de Vanguard (aunque seguramente podría encontrarlo más barato en EBN Banco, lo sé, a cambio de unos gastos de custodia de fondos).

Como escribió Morgan Housel: " Me puedo permitir no ser el mejor inversor del mundo, pero no puedo permitirme ser un mal inversor. Desde este punto de vista, para nosotros la decisión de adquirir un fondo indexado y no deshacernos de él es más que evidente . Sé que no todo el mundo va a estar de acuerdo con esta lógica, especialmente mis amigos cuyo trabajo es superar la media del mercado. Y respeto lo que ellos hacen. Pero esto es lo que nos funciona a nosotros".

Y estoy de acuerdo, pero sin ser un talibán de los fondos indexados. Se pueden combinar perfectamente con otros tipos de fondos para añadir algo de pimienta a la inversión, o para añadir algún estilo concreo (value, etc).

Saludos.