Sí que lo hago, dando énfasis a esto:

Pues aunque no llevo Baelo, sí que es un fondo que recomendaría a un cuñado en la cena de Nochebuena, sólo si se pusiera muy muy pesado, preguntándome donde invertir. (Intentaría evitarlo pero ya saben como son los cuñados y la mezcla con el vino).

Cierto que le podría decir que se monte una 60/40 con indexados pero voy a tener que explicarle que es un indexado y como se rebalancea y entre gamba y gamba no va a entenderlo.

También puedo sugerirle fondos Value como los que indica pero si le pilla un ciclo malo se va acordar de mi una buena temporada.

Con Baelo le abro la página va a ver las acciones conocidas que lleva en la cartera, la renta fija alemana y verá también algo relacionado con el oro. Y siendo honestos con un coste bastante interesante.

Lo dicho, que sí no tengo más remedio es lo que haría con el cuñado, aunque quizás lo más prudente sea sacar el tema político cuando me pregunte donde invertir y desviar el tema que incluso puede ser más seguro para mí.

21 Me gusta

Haga como yo, dé una larga cambiada y pregúntele por las andanzas de Belén Esteban, nunca falla. Lo de la política querido amigo es hoy por hoy un auténtico campo de minas…

Coincido con usted en que es un mixto bastante interesante y el fondo que lanzó con distribución de dividendos quizás sea bastante adecuado para algunas carteras maduras, para gustos los colores.

5 Me gusta

Pues vaya con cuidado no sea que en la cena de al cabo de 2/3 años, si dicho fondo va mejor que los suyos de renta variable o indexados, le quiera dar lecciones a usted sobre que es un experto en inversión.

Al final es el problema de recomendar formación financiera a otros, que creen que con 4 conocimientos básicos y poco interiorizados ya son los reyes del mambo y creen que van sobrados para enfrentarse a las distintas circunstancias de mercado.

También tienden a extrapolar resultados pasados a futuro sin molestarse en revisar la historia pasada de los mercados. Un poco como pasó cuando algunos se creyeron más de la cuenta el benchmark de inflación + 4%

20 Me gusta

Las fiestas de navidad tienen el problema que Ud. señala, siga la acertada recomendación de El Hombre Tranquilo, no hay más y, como consejo adicional, cuando saque a mesa las bandejas de gambas y jamón ofrézcase Ud. mismo a realizar el reparto, empiece por los suyos, siga con Ud. y termine con los cuñados y cuñadas, de contrario le veo chupando alguna que otra cabeza de gambas, eso sí tiene mucha suerte, el jamón ni lo olerá. Del vino y espirituosos nada digo, dan claras muestras de venir del desierto de Gobi en el que perdieron las cantimploras.

Tengo un cuñado al que no soporto (se que soy, también, cuñado de él, por lo que es recíproco), totalmente insoportable, tanto, tanto, que olvidé el consejo del anterior párrafo. Me preguntó: ¿sabes de algún producto que, con poco riesgo y rápidamente, pueda cuadriplicar mi capital? Le dije que sí, y le recomendé un fondo de un famoso gestor totalmente tatuado, insistiéndole: “Ves con todo”.

Mi maldad tuvo y tiene castigo, arruinado mi cuñado hoy vive en mi casa, no solo se come el jamón, las gambas, bebe mi cerveza, vino y licores, sino que, además, se zampa la mortadela, el chorizo, las legumbres, el cocido, la paella, la fruta, los helados, en fin, lo que sacamos a mesa cada día. Difícil es ver a mi cuñado, sea la hora que sea, sin un bocadillo en las manos.

Y lo peor, he de ver First Dates y Masterchef.

37 Me gusta

En su caso se hace cierto eso de que Dios castiga sin piedra ni palo. Su cuñado purga un pecado capital - la avaricia - teniendo que convivir con su cuñado preferido. Pero bien parece que a usted por dar rienda suelta a su ira le ha reservado el Altísimo un castigo aún peor si cabe, convive y además lo alimenta (por lo que leo nada mal por cierto, se ve que algún dividendo curioso le cae).

Me reitero en mi consejo, absténganse de tratar de desasnar financieramente a sus cuñados y cíñanse a conversaciones lo más anodinas e insustanciales que les sea posible.

12 Me gusta

Padre, he pescado. También me creí el doble dígito de True Value.

Creo que solo voy a tener en cuenta los benchmarks cuando haya bonificación o penalización en función de si se supera o no. De lo contrario, no más que palabras, que se las lleva el viento.

Me va a costar encontrar fondos activos así.

En cuanto a las cenas de navidad, den gracias que el cuñado les hable de inversiones (señal de que se ha generado riqueza) y no de esa deuda que uno tiene con el otro y que los dos saben que no se va a pagar, aunque se disimule para mantener la seriedad y el respeto.

15 Me gusta

Creo que todos tenemos muertos de este tipo en el armario.

En todo caso mejor que no pase de un error de apreciación y no que se haya convertido luego en un conjunto de malas decisiones financieras y no financieras, basadas en extrapolar demasiado circunstancias excesivamente favorables.

Tampoco el objetivo de muchos de estos debates es desacreditar a nadie, simplemente ir con cuidado con como inversores aplicamos ciertas premisas que pueden ser ciertas en un entorno y no serlas en otro.

7 Me gusta

Le diré en tal caso al cuñado que se abra cuenta de Twitter y newsletter y comparta sus logros con el mundo. ![]()

4 Me gusta

Buenas noches,

Aprovecho el jetlag para compartir un par de gráficos y poder rellenar el rato de insomnio…

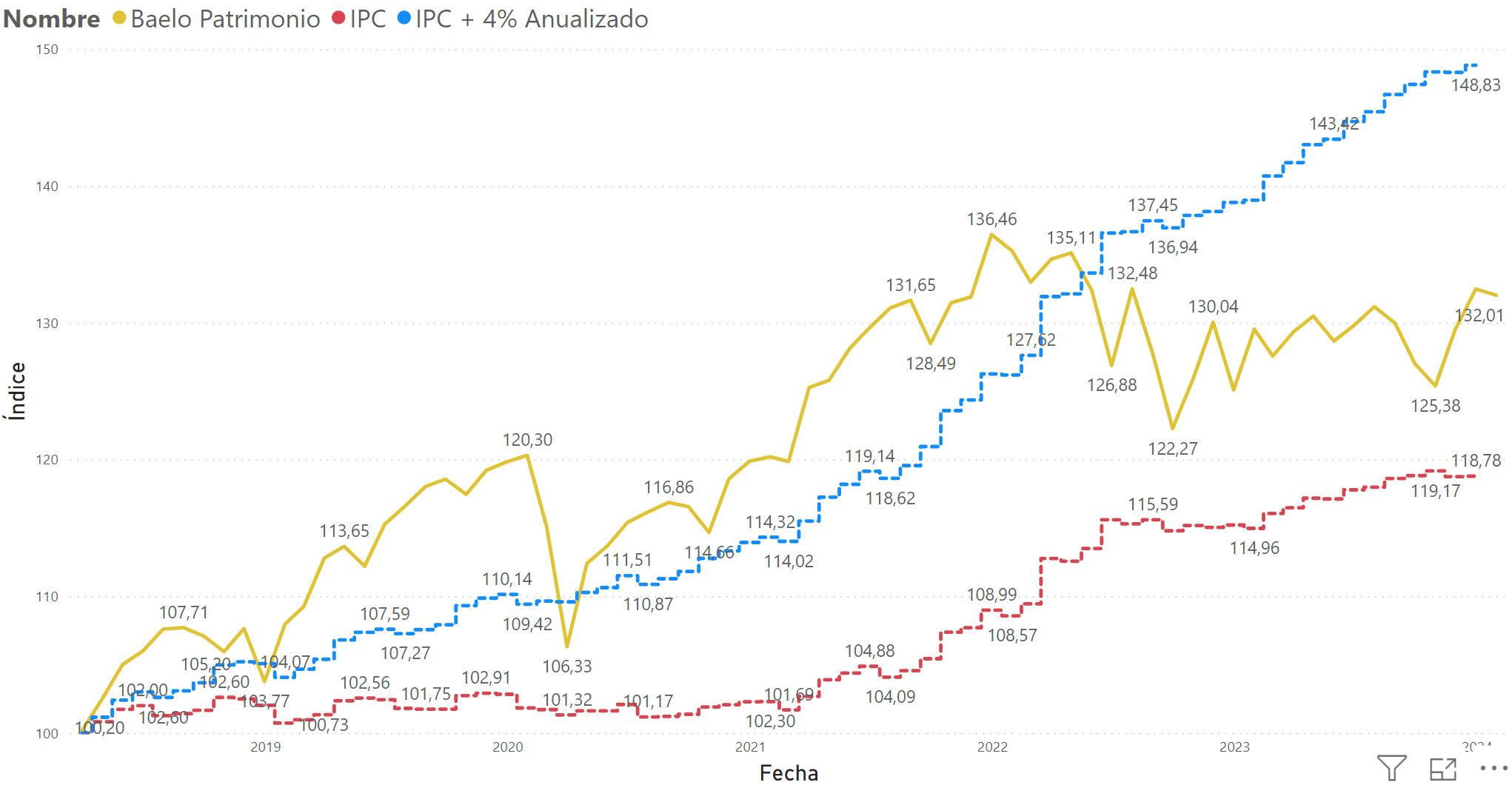

Aquí el gráfico de la evolución del VL del fondo comparado con sus objetivos primigenios:

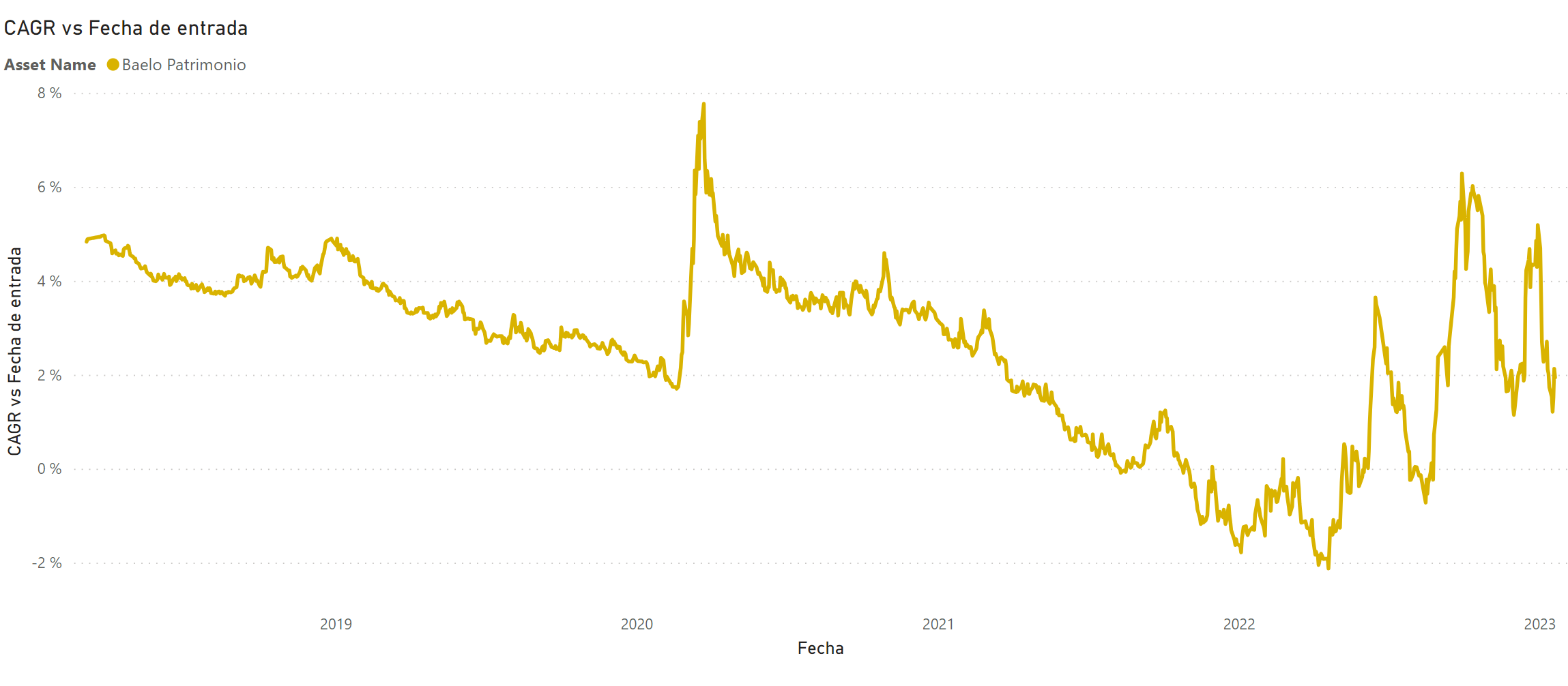

Y por aquí una métrica que me he sacado de la manga reflexionando sobre un apunte que hizo el gran @AlanTuring hace tiempo en este mismo hilo. Comentaba, muy acertadamente, que le parecía más interesante mostrar los rolling returns que la simple y vulgar evolución del valor liquidativo.

Dándole vueltas a esa idea, llegué a la conclusión que para aquellos que vamos aportando al tran tran, podría ser, por lo menos curioso, graficar el CAGR que se habría obtenido en función de la fecha de entrada o de la aportación. Sería una visión “forward” a las decisiones de inversión del pasado. Evidentemente este gráfico tiene cierta trampa, ya que cambia cada día por su dependencia del último VL publicado.

Espero que Morfeo les acompañe en una noche en la que me ha abandonado miserablemente.

27 Me gusta

Buenas tardes,

a raíz del hilo abierto sobre Baelo Dividendo creciente, y ya que me he referido a Baelo patrimonio, si miramos la gráfica:

Veremos que es un fondo que se está comportando bien, aunque no llegue al objetivo último.

¿Cuántos fondos de su misma “familia” lo están haciendo peor? Me atrevería a decir que muchísimos. Ahí está la gráfica. Y su mejor desempeño que la cartera permanente de My Investor, es notorio.

Obviamente, al tener RF no lo podemos comparar con un msci. Menor rentabilidad a cambio de menor volatilidad y “meneos”, como escribió Camacho:

Saludos a todos ustedes.

3 Me gusta

Buenas Ulises,

A raíz de su comentario, dejo por aquí el mensaje que he puesto en el grupo de Telegram. Tengo la sensación que ambos estamos de acuerdo…

Yo llevo el fondo para bajarle la volatilidad a la cartera. Mientras se mantenga por encima del IPC, me doy por satisfecho.

Con respecto al CAGR en función de la fecha de entrada, hay que ser cauteloso. El CAGR es muy sensible al tiempo y al último VL publicado. Para entradas de hace más de 3 años, estaríamos en una media del 4% (no he calculado el valor exacto).

Para una cartera 60/40, no me parece mala rentabilidad habida cuenta de lo que ha llovido los últimos 2 años.

Para entradas de menos de 3 años, el CAGR se vuelve más errático, más aleatorio, por lo que tampoco me centraría demasiado en mirar de 2021 en adelante.

Aquí ya podremos discutir hasta el infinito cuál debería de ser el periodo de madurez de la inversión.

Mientras el gestor se mantenga fiel a las tesis originales que me convencieron cuando entré en el fondo, aunque no consiga la marca de IPC+4, tengo la convicción (que no la seguridad) que Baelo seguirá haciendo la función que espero en mi cartera.

Para intentar conseguir mayores rentabilidades, ya llevo otros activos más picantes…

4 Me gusta

Buenas tardes, ojoalperro,

veo en su imagen de usuario al famoso perro del mosaico de Pompeya (“caue canem”). Buena elección, sí señor!!

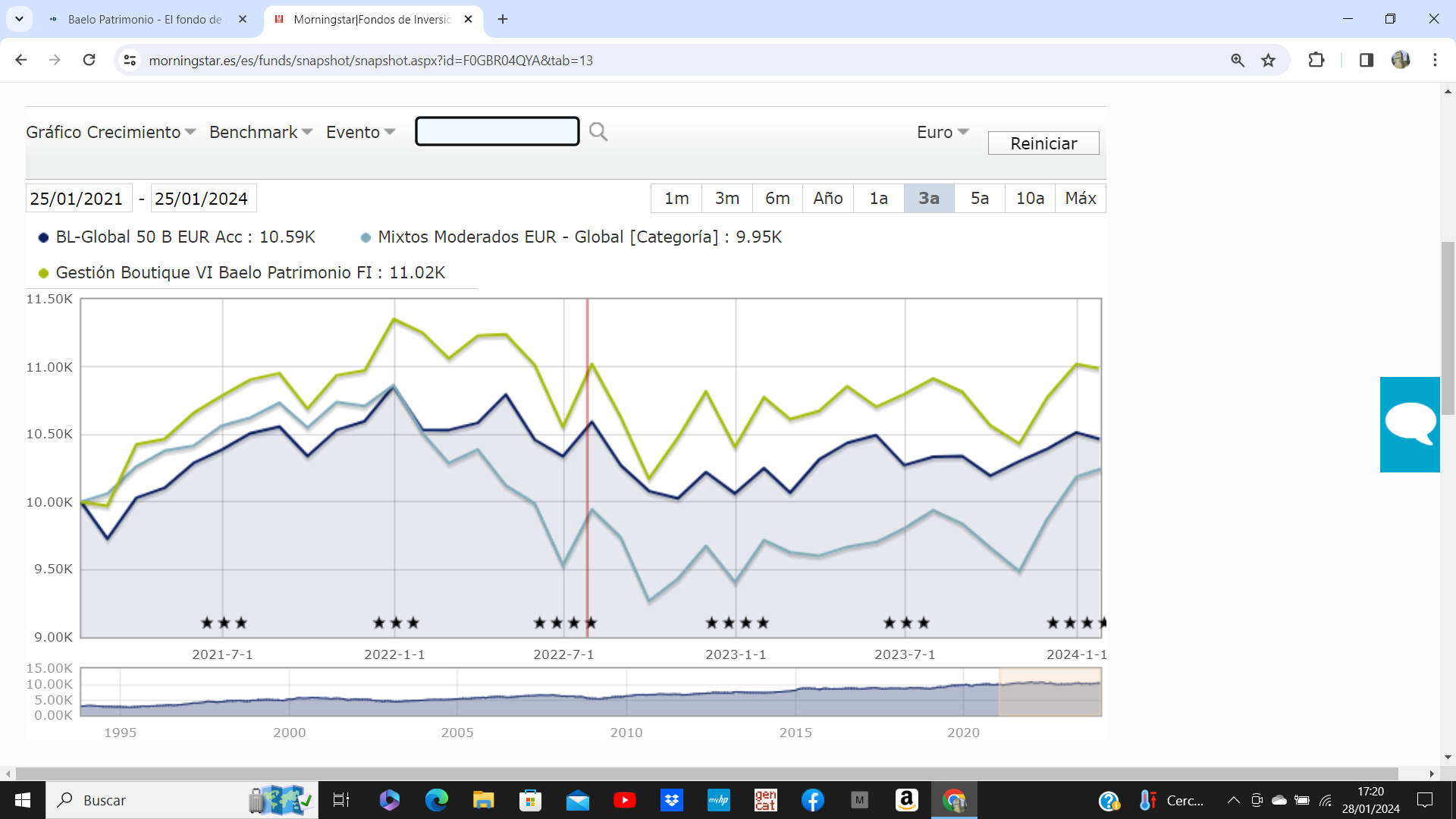

Efectivamente, estoy de acuerdo con usted. Es un fondo para aspirar a una rentabilidad modesta, apto para aportar menor volatilidad a la cartera, y no es de los peores, precisamente. Se comporta mejor que un fondo mixto que había tenido en cartera, y que consideraba un buen fondo mixto, el BL-50:

Así que no es mala elección, en absoluto, en mi modesta opinión.

Saludos.

1 me gusta

Ahora la siguiente pregunta es, ¿por qué alguien querría un fondo mixto en su cartera? ![]()

- ¿mental accounting?

- ¿el gestor adivinará lo que hará el mercado?

- ¿ es un crack y escoge bonos buenísimos a los que no podemos acceder nosotros?

- todas las anteriores.

- ninguna de las anteriores, lo importante es dormir tranquilo.

12 Me gusta

¿Así que no podemos compararlo con el MSCI World pero sí con una cartera permanente que lleva oro, bonos de larga duración y efectivo? En el hilo se ha comparado con una cartera 60% MSCI World y 40% Govies Europeos, no es que precisamente lo haya hecho mejor.

7 Me gusta

Hola Alan,

sí, es una buena pregunta. Uno mismo se podría construir la suya propia con fondos indexados o etf´s, mucho más eficiente en costes.

Supongo que la diversidad de respuestas será amplia. Se me antoja como la principal la comodidad. Y es totalmente respetable. O la confianza en el gestor.

Yo había eliminado de mi cartera los fondos mixtos, y únicamente conservo una cartera de banca privada que, como ye he escrito anteriormente en algún otro hilo de esta página, no me desagrada en absoluto su gestión.

Cada inversor es un mundo, y lo importante es dormir bien con las inversiones realizadas. Si no se duerme bien, se acaban haciendo tonterías de las que más tarde uno se arrepiente.

Es mi opinión.

Saludos.

3 Me gusta

Le entiendo, pero tomándome la licencia de cambiar la frase atribuida a Mike Tyson:

“Todo el mundo duerme tranquilo hasta que le dan el primer puñetazo en la cara”

Yo veo muchas carteras “frankestein” por el foro, donde se agregan fondos a la cartera y nadie tiene claro qué aporta cada fondo ni por qué lo incluyen, todo en aras de la diversificación, descorrelacionar, disminuir volatilidad… hasta que llega un bajón y no se cumple ninguna de las 3 y acaban pagando un precio caro por intentar escapar de lo que es inherente al activo en el que invierten.

23 Me gusta

Creo que son dos fondos de naturaleza bastante distinta. Incluso si nos remitimos a la parte de renta variable enfocada a dividendos de Baelo Patrimonio.

Nos gusta clasificar a los fondos o a los inversores en categorías, pero luego resulta que dentro de una misma categoría hay notables diferencias entre unas cosas y otras, y entre unas carteras y otras.

Yo si pusiera en el mismo tipo de inversión la parte de dividendos de Baelo Patrimonio y Baelo Dividendo Creciente, igual intentaría darle una vuelta a mi comprensión de una estrategia centrada en dividendos. Y en una de las preguntas centrales de este tipo de estrategia, ¿si es razonable esperar el mismo % de recortes de dividendos en una y otra cartera?

6 Me gusta

Buenas tardes, agenjordi (y alan turing de nuevo).

Lo que indica alan turing es totalmente cierto: empieza uno a “coleccionar” fondos, muchos de los cuales se solapan en lo que se refiere al asset allocation, y se acaban pagando más comisiones de las debidas, y con algunos disgustos por no cumplir con las expectativas. Por cierto, se vende la cartera permanente como una cartera “todo terreno”, apta para preservar y rentabilizar. Pues Baelo Patrimonio, con la misma filosofía, no lo ha hecho peor precisamente. ¿Una posible explicación podría venir de los costes? Puede ser.

La cartera de uno, cuanto más simple, mejor.

Sobre lo que apunta usted, agenjordi, es imposible obviamente saber si se va a producir un recorte, o suspensión temporal, del dividendo. Lo que sí que parece cumplirse es que, históricamente, las acciones que han repartido dividendo se muestran, en general, más estables (y especialmente las de dividendo creciente), pero siempre habrá sorpresas desagradables. Hemos tenido ejemplos de ello en la famosa lista de los “aristócratas del dividendo”).

No he mirado las empresas en las que invierte Baelo Patrimonio, pero en el hilo de Baelo Dividendo ya he escrito que no me convence que se dejen fuera las acciones americanas, por ejemplo, por un tema de fiscalidad.

(pd…: acabo de consultar en morningstar las diez principales posiciones de Baelo Patrimonio, y veo a Johnson en primera posición, o a Procter &Gamble. Está claro que aquí el gestor prima la calidad a la fiscalidad).

Saludos.

7 Me gusta

Hola de nuevo,

una última reflexión: en esta página se está “hilando muy fino” en lo que se refiere a fondos o acciones pero, ¿qué tanto por ciento del total de los inversores en fondos saben las comisiones que están pagando, o en qué invierten sus fondos contratados? Creo que, en caso de saberlo, nos llevaríamos las manos a la cabeza.

Pregúntese algo tan simple como es el interés compuesto, o si asocia volatilidad con riesgo…o qué es la inflación, o si ese depósito en ese banco es una buena opción teniendo en cuenta la inflación…

¿Qué tanto por ciento del total de los inversores en fondos sabrían dar la respuesta correcta a estas preguntas?

Aunque alguno de los foreros de esta página no elija el mejor de los fondos, estará invirtiendo mucho mejor que una amplia mayoría. ¿Y cuál es el porcentaje de las personas que invierten su dinero en algún instrumento de inversión (exceptuando los depósitos), o en acciones? Me temo que es muy bajo, pero no tengo datos. Además, el mercado de fondos está muy “bancarizado”, y se tienen que pagar los sueldos de los empleados, y el alquiler de las oficinas, ergo…

Es mi opinión.

Saludos.

3 Me gusta