Hace un par de años se llamaban los “compounders” ![]()

18 Me gusta

Yo propongo otra: “inversión en patrimonio creciente (el mío, claro)” ![]()

10 Me gusta

Al final cualquiera descubrirá la inversión en beneficios crecientes y…

6 Me gusta

Ese cualquiera será AEAT ![]()

11 Me gusta

Buenas tardes,

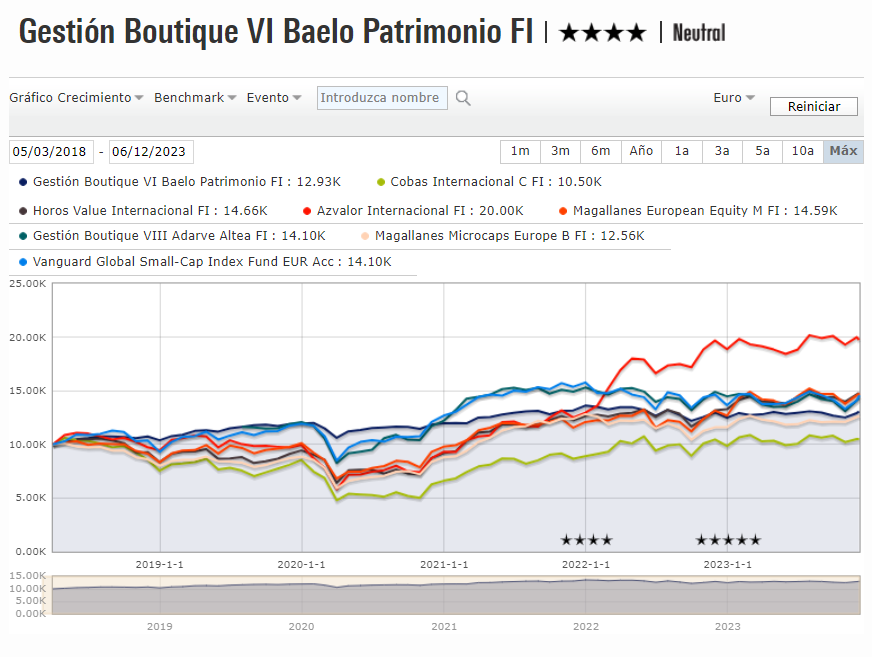

¿Alguno de ustedes me puede comentar por qué el fondo de Baelo Patrimonio no está teniendo buenos resultados este año? ¿O si Antonio Rico da explicaciones por algún medio?

A mi entender (que no es mucho) la bolsa se está comportando bien, el precio del oro también, y el bono alemán también.

3 Me gusta

El bono alemán tampoco es que vaya tan bien y las acciones que tiene Baelo debería compararlas con índices u otros productos centrados en dividendos y no en el conjunto de la bolsa.

Al final hay que ver el Asset Allocation concreto que tiene un fondo dentro de la tipología de activos y Baelo la RV que tiene no es del tipo general sino bastante más específico, con lo cual se puede diferenciar significativamente de un índice más general de RV.

15 Me gusta

Como le han dicho, el tipo de acciones en las que invierte el fondo llevan tiempo sin comportarse especialmente bien y en cualquier caso peor que los índices generales.

Como aproximación puede ver el comportamiento de algunos ETF de aristócratas del dividendo SPDR® S&P US Dividend Aristocrats UCITS ETF Dis (... ETF | IE00B6YX5D40

5 Me gusta

Y otra cosa: los bonos se pueden haber depreciado

1 me gusta

Efectivamente, yo estaba mirando el comportamiento de los índices globales y no el de este tipo de empresas que lleva el fondo.

Gracias.

2 Me gusta

Pero la elección de un tipo concreto de empresas es una decisión del gestor porque cree que ese tipo de acciones se comportan mejor que el índice general. Por tanto sí veo relevante la comparación con MSCI World.

Eso respecto tanto a Baelo Dividendo Creciente como a la la parte RV de Baelo Patrimonio.

En el caso concreto de Baelo DC, la desviación del índice MSCI WORLD será aun mayor por excluir por motivos fiscales a EEUU, Canadá, Suiza, Holanda, Escandinavia, Japón, Corea del Sur …y sobreponderar España, Francia, Italia y UK. Pero una vez más, es una decisión del gestor que pensará que los motivos fiscales compensarán el que históricamente las bolsas de EEUU, Canadá, Suiza, Holanda, Escandinavia han ido mejor que las de España, Italia, Francia.

Por eso sigue siendo relevante la comparación con MSCI World, para ver hasta que punto la suposición del gestor resulta acertada.

Lo que no quita que, además de comparar con MSCI WORLD (o ACWI), índice con el que creo debe compararse todo fondo de RV, también lo compraremos con índices de su categoría de RV.

29 Me gusta

No he comentado que no fuera más o menos pertinente la comparativa en cuanto a resultados. Básicamente he contestado la cuestión de lo que preguntaba de la diferencia de comportamiento a corto plazo.

Y creo también que no es mera cuestión de resultados absolutos sino de resultados ajustados a riesgo, la elección, que obviamente puede llevar a lo que usted comenta muy acertadamente.

14 Me gusta

Es que esto es precisamente lo que no entienden ni gestores ni clientes ni nadie. Si inviertes en cualquier fondo o estrategia, te debes comparar en última instancia con la alternativa más sencilla y vainilla que exista: MSCI world o 60/40 para los mixtos. Nada de decir “es que yo llevo más asia y small caps y un poco de oro con lo que no es comparable”. Pues problema tuyo. Si me has vendido que esa combinación va a ser mejor que lo más sencillo, compárate con ello.

Me hace gracia gestores diciendo “si lo comparas contra REITS + small caps noruegas + oro + renta fija de mongolia verás que el performance es similar. Una 60/40 no refleja lo mismo”. Nos ha j******. Pero tú me estás vendiendo que esa combinación estrella va a batir a lo simple que contrato sin pensar con lo cual te debes comparar contra eso mismo.

Da igual que sea un fondo value, quant, growth, factorial, small cap, sectorial. El benchmark debe ser la exposición a RV diversificada más simple = MSCI world.

y con los mixtos más de lo mismo = 60/40. Porque aunque sean más conservadores o tácticos, es decisión del gestor hacer eso por las razones que crea. Lo que si vienen mal dadas no se debe esconder.

39 Me gusta

En la defensa del fondo (al menos del Baelo original) no creo que el objetivo fuera tener más rentabilidad que MSCI world, sino mejorar otros parámetros como reducir la volatilidad (normalmente confundida con riesgo) de ese índice. Quizá otro buen comparable junto al 60/40 sea la cartera permanente.

Un objetivo declarado del fondo también era conseguir una rentabilidad del IPC+4%, objetivo que no está cumpliendo por ahora.

7 Me gusta

Totalmente de acuerdo con su comentario.

Alguna vez me ha caído alguna colleja por comentar eso mismo, cuando a mi me parece de lo más evidente.

11 Me gusta

La cuestión está en que comparando carteras indexadas entre ellas va a aparecer el mismo problema.

¿que aporta una cartera 100%RV respecto a una 60%RV/40%RF? o ¿que aporta una cartera 60%RV/40%RF respecto a un 100% RV? Según el periodo considerado se pueden sacar conclusiones notablemente distintas.

6 Me gusta

Estando mayoritariamente de acuerdo, tampoco lo estoy del todo.

Por un lado, porque puede haber un fondo que ofrezca (y partícipes que demanden) un producto que no prometa superar a un índice determinado (por ejemplo, porque teóricamente vaya a tener menor volatilidad, u otras razones).

Pero, sobre todo, porque podría darse el caso de que un gestor considerase que su sistema de inversión es el que va a generar más rentabilidad en un horizonte temporal determinado (por ejemplo, 5 años), y que además acertase, pero que sin embargo puede tener un comportamiento peor al MSCI World durante una parte de ese período.

Si un gestor lanza un fondo de acciones filipinas y el primer año su fondo cae un 10%, y el índice de acciones filipinas cae un 15%, supongo que no es algo descabellado compartir ese dato. Si al cabo de un período determinado, y aquí es cuando ya es complicado definir cuál es el período adecuado a computar, las acciones filipinas mantienen un comportamiento claramente inferior al MSCI World, seguramente no hay mucha excusa que se pueda dar por haber apostado por ese factor concreto.

8 Me gusta

Una noticia en relación a lo comentado.

5 Me gusta

Entiendo su planteamiento y en parte puedo compartir algunas cosas de su razonamiento, pero creo que es un problema bastante más complejo donde se está quitando responsabilidad al inversor. Si un inversor se cree ciertas promesas de ciertos gestores va por mal camino y le falta formación, como creer que los movimientos tácticos de un fondo mixto van a ser siempre acertados y pensar que alguien es capaz de adivinar lo que hará el mercado.

Tampoco me parece muy coherente que alguien escoja un fondo que históricamente tiene un marcado estilo ( ya puede ser indexado o de gestión activa ) y si luego ese estilo no lo hace bien culpar al gestor por que no va igual de bien que un índice que no tiene nada que ver. Si el gestor ha prometido el oro y el moro… como inversor uno debe saber a lo que está jugando y que está tratando con una persona interesada y que ese fondo no lo haga mejor que el MSCI World no importa por que puede estar cumpliendo otra tarea en cartera para escenarios que no se han dado pero podrían haberse dado.

En resumen, en mi opinión lo que importa son los objetivos individuales y adecuar la cartera a lo que se cree que tiene más probabilidad de conseguir esos objetivos. La gestión activa son un conjunto de fondos invertibles, son herramientas para la consecución de esos objetivos y no solo sirven para batir un índice, también puede servir para diversificar o huir de un mercado excesivamente concentrado en ciertos sectores.

17 Me gusta

Sí, pero para ser justos en esa comparativa solo Baelo es un fondo mixto, el resto de fondos son RV pura. ¿No estamos comparando peras con manzanas?

6 Me gusta