Pues ahí está la duda, que me lo pregunto y no sé qué responderme.

4 Me gusta

Si no lo tiene claro, tome una decisión de compromiso, ni la mejor ni la peor. Reembolse de forma proporcional, manteniendo los % que ya tiene actualmente.

Le diría que buceara algo más para tomarse menos en serio las preocupaciones por las inversiones dado que su situación es buena. Pero tampoco tiene necesidad de ello si la inversión no constituye una prioridad para usted. Ha hecho bien los deberes y llega en una situación donde disfrutar de su condición de jubilado y no preocuparse en exceso de ello.

Los impuestos tampoco deben de ser una prioridad para quien está en una situación como la suya. A veces por optimizar algo se termina sufriendo por algo que no es significativo. De hecho en su caso, si no se pone nervioso por la decisión tomada, cualquier alternativa es razonablemente buena.

32 Me gusta

Si existiera el premio Nobel al sentido común debería ganarlo @agenjordi todos los años.

31 Me gusta

No se donde tiene el fondo de Baelo pero lo que puede hacer, como le dijo @agenjordi es retirar porcentualmente la misma parte de fondos y cuentas (y así se queda igual). Lo más probable es que si hace eso, usando el sistema FIFO venderá las participaciones que más rendimiento le han dado. Si puede conseguir un listado de órdenes o ver las plusvalias que genera cada uno, considere lo que explica en este artículo Fiscalidad de Fondos de Inversión → ¿Cómo Optimizarla? en la sección de doble fondo monetario. Básicamente, adaptado a su situación, se trata de traspasar una parte del fondo Baelo a un monetario. Las participaciones que se moverán serán las primeras que compró (probablemente las que más rendimiento le están dando, por eso es importante saber eso). Luego puede vender el resto del fondo para miniminzar el impacto fiscal. Finalmente, tras 3 meses, puede mover el fondo monetario a Baelo (o a donde usted quiera). Con fondos indexados esto es muy sencillo porque se puede jugar con Amundi, Fidelity o Vanguard.

Y por supuesto, disfrute de su dinero. Creo que era Franco Modigliani, premio nobel, el que decía que la herencia es un error de cálculo. Ah, viendo que tiene 2 hijas, si quiere adoptar un hijo, aquí me tiene.

25 Me gusta

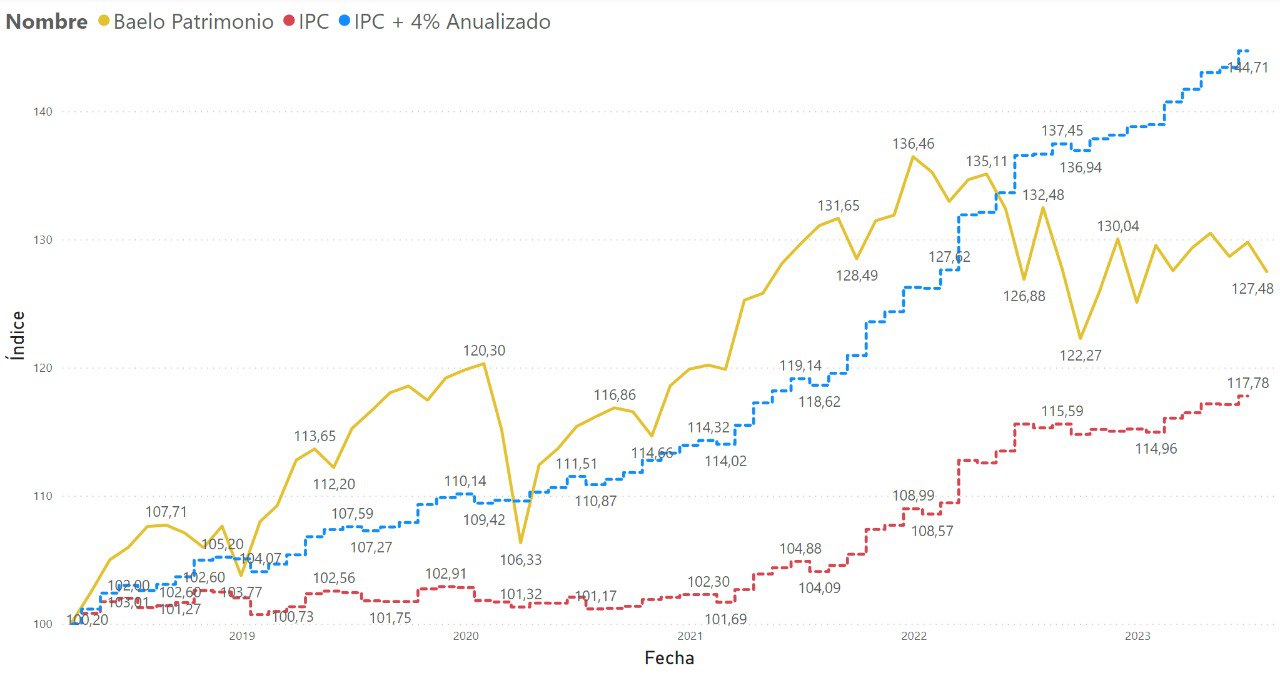

¿Sigue Antonio comparándose con Inflación + 4% en sus correos quincenales?

7 Me gusta

Muchas gracias a todos.

Creo que voy a hacerlo a partes proporcionales. Es una buena solución.

En cuanto a la sugerencia de davidpm, pues muchas gracias porque he aprendido algo nuevo sobre la forma de reembolsar con una mejor fiscalidad pero en este caso no me puedo aplicar el sistema porque este fondo no ha tenido aportaciones ni retiradas. Heredé un fondo de mis padres en Bankia y lo traspasé íntegro a Baelo de una sola vez y luego no volví a hacer aportaciones ni a retirar nada. Ya tenìa completa la parte de mis ahorros que estaba dispuesto a invertir y no usé el fondo para seguir invirtiendo.

Por lo que respecta a la adopción, le diré que sobrepaso la edad legal máxima para adoptar en España y la diferencia de años entre adoptante y adoptado seguro que también. Por cierto, mis hijas son adoptadas las dos

Muchas gracias

21 Me gusta

Gracias a usted. Sin duda de las mejores inversiones la suya.

10 Me gusta

¿Conoce alguno? He estado buscando y no lo encuentro.

Edito y amplio la pregunta, sé que existe el Amundi Index MSCI World AE-D, pero aparte de tener mayores comisiones que el Vanguard Global Stock Index Fund EUR Acc es un fondo luxemburgués en lugar de irlandés como el Vanguard.

Lo ideal sería disponer de un Vanguard Global Stock Index Fund EUR Dist, pero no lo encuentro.

Gracias

5 Me gusta

Depende cuál sea el objetivo habría que tener cuidado con generalizar los resultados de diferentes índices. Un índice global es una magnífica opción cuando se está en fase de aportaciones o se apuesta por crecimiento global o parcial de la cartera.

Sin embargo al pasar a rentista cambia la dinámica al no poder realizar aportaciones en caídas y pasar a ser el objetivo esencial proteger el patrimonio.

La entrada en cartera de un porcentaje mayor de clases de activos más defensivos puede cumplir perfectamente ese objetivo pero si queremos vivir de los dividendos la cuestión se vuelve más peliaguda. Aparte de poder acumular el suficiente global para hacerlo, cosa no del todo sencilla para el inversor medio, hay que tener en cuenta cómo se comportan las acciones en los peores momentos. Las acciones de dividendos crecientes + bajo payout + baja deuda tienen menor volatilidad que el índice global y caen algo menos, ademas reinvierten un % mayor de dividendos por lo que recuperan antes.

Cada circunstancia inversora es distinta pero hay que tenerlo en cuenta.

Ejemplo: Rentista que inicia su retirada en el 2000 con un millón de dólares acumulado y un gasto anual de 45000 dólares ajustados a la inflación. En todo caso los dividendos son reinvertidos.

4 Me gusta

También depende del tipo de crisis y problemas.

En 2008 hubo algunas empresas, muy relacionadas con el sector financiero, que tenían muy buen historial de pago de dividendos, que tuvieron problemas muy importantes y que obviamente recortaron dividendo o incluso lo suprimieron.

Eso por no hablar de los que intentan “dopar” la estrategia de turno y, obviamente, en una burbuja, dependiendo del tipo, es fácil sentir atracción por empresas que están subiendo rápidamente el dividendo por temas que parecen estructurales pero que en realidad son cíclicos (típico de burbuja como fue el sector financiero pre 2008).

Claro que uno puede ver luego el otro lado de la moneda y como ese mismo clima se traducía en carteras indexadas con amplio peso de REIT’s.

Hay cuestiones relativas a la propia renta variable de las que uno no se va a escapar independientemente de la estrategia utilizada, dado que es la propia dinámica empresarial la que lo provoca, para bien y para mal.

Intentar minimizar su impacto puede ser interesante pero cuidado con hacerse excesivas ilusiones sobre dicha capacidad. O luego no querer asumir que esos problemas es lógico que se puedan terminar colando por un sitio u otro en la misma.

8 Me gusta

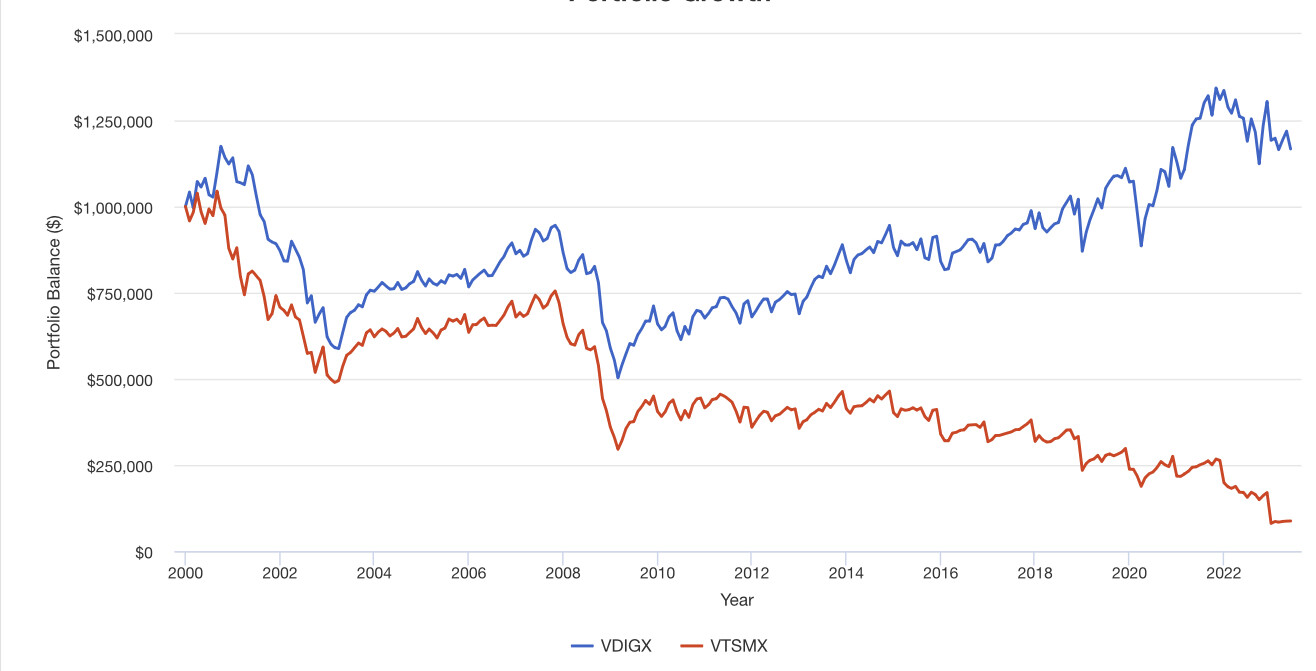

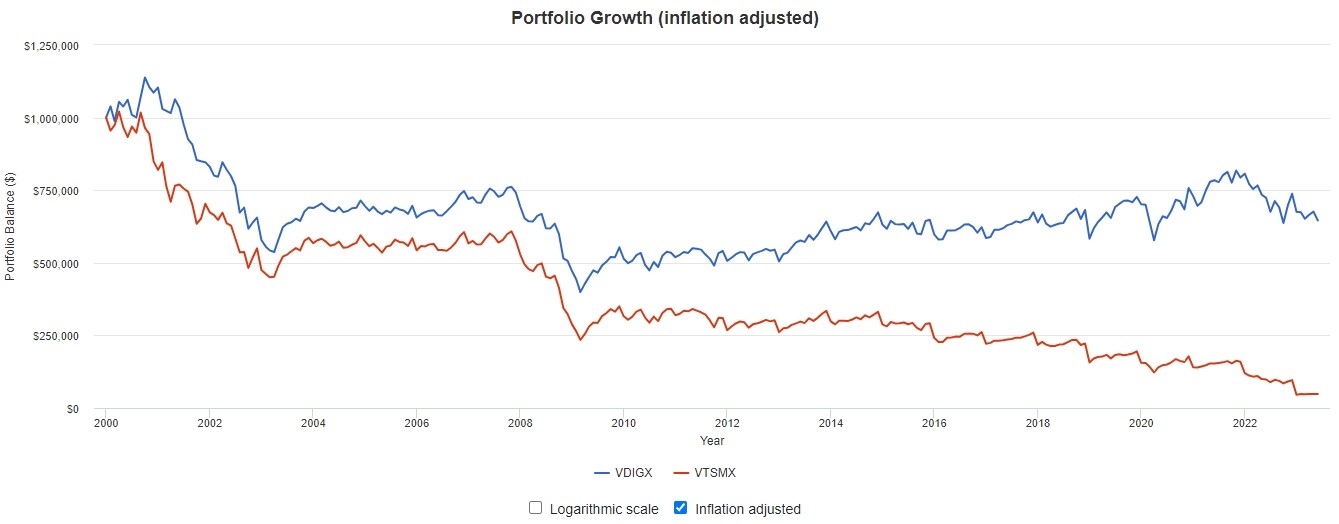

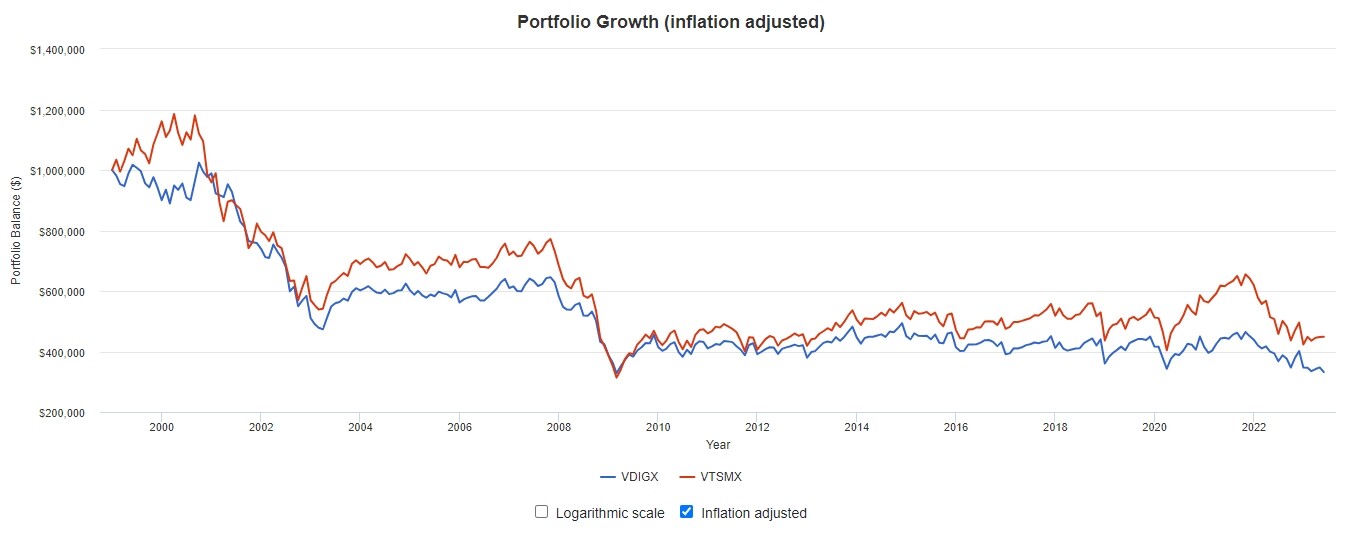

Evitemos hacer cherry picking con los gráficos. Tomando como fecha de inicio 1999 en lugar de 2000, obtendría un resultado muy distinto.

Gráfico con fecha de inicio en el año 2000

Gráfico con fecha de inicio en el año 1999

Yo consideraría las acciones como activos volátiles siempre, con independencia del sector al que pertenezcan o de la política de dividendos. Quien pretenda minorar la volatilidad debería incluir un porcentaje de bonos de deuda pública a corto plazo en cartera en lugar de optar por acciones de sectores con baja volatilidad.

La volatilidad de la próxima década podría no coincidir con la de los datos históricos.

13 Me gusta

Perdone pero esto que comenta no tiene mucho sentido, RV es RV, sí, hay sesgos más defensivos, pero la diferencia respecto a un índice es escasa, puede comprobarlo con índices tipo VIG o NOBL.

Aportar en las bajadas no le protege a uno de nada, lo que le protege es tener la inversión la mayor cantidad de años posibles. Si quiere una cartera menos volátil no invierta en RV.

En fin, el mundo inversor y sus narrativas.

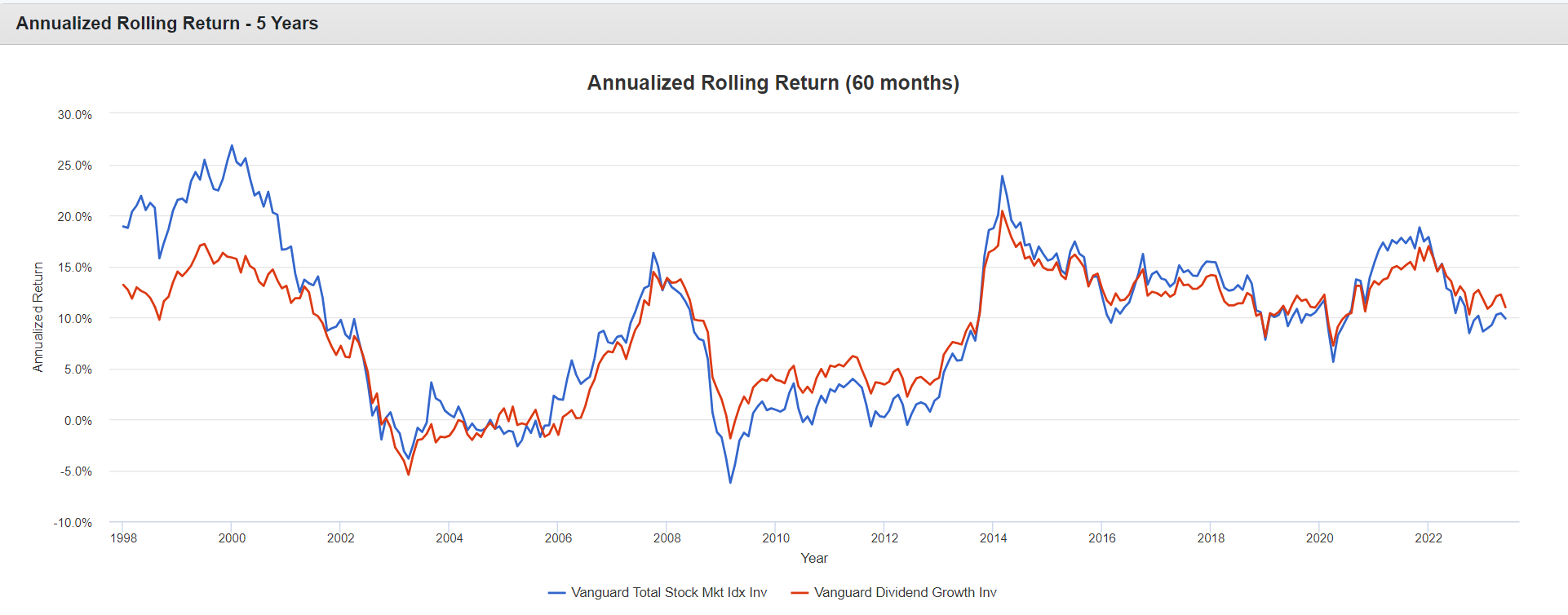

Aquí tienen los rolling returns desde 1993 ( a ver cuando dejamos ya de mostrar gráficas de crecimiento fuera de contexto )

Casi calcados y el índice global casi siempre por encima, casualidad la mejor época del fondo de dividendos es la escogida para el ejemplo.

25 Me gusta

Muy de acuerdo con su propuesta de reducción de volatilidad y la impredecibilidad del futuro, en cuanto a las diferencias comenzando en 1999 o 2000 es un fenómeno ampliamente explicado en el libro de William Bernstein “Expectativas racionales en inversión” denominado Momentum Crash, desgraciadamente el rentista en la mayoría de los casos no puede decidir cuándo comenzar a serlo y los riesgos de verdad se producen con los malos rendimientos y en los malos momentos.

De todas formas para dejarlo claro no creo que una estrategia dividendera sea la mejor opción para proteger el patrimonio.

3 Me gusta

No le quito ni una coma, el periodo escogido es el peor en mucho tiempo para una estrategia de renta variable pero efectivamente para cualquier otro no hay diferencias notables y si acaso con un extra de rendimiento para un índice global.

La aportación en caídas no sirve de nada a no ser que el % sobre el total sea relevante y que la duración de las mismas sean prolongadas. Casos que al menos parcialmente si se dan en la década perdida del 2000.

El periodo está cogido con pinzas y quizás no sea el mejor ejemplo didáctico ya que coincido que la renta variable es renta variable por todos los matices que le pongamos.

5 Me gusta

¿Podría explicar qué consecuencias tiene esto a efectos prácticos para el partícipe?

3 Me gusta

Al fondo luxemburgués, la hacienda de USA le retiene el 30% de los dividendos, en el caso irlandés le retienen un 15%

6 Me gusta

No puede por normativa, según nos informa. Pero un servidor lleva la cuenta… datos de yahoo finance e INE…

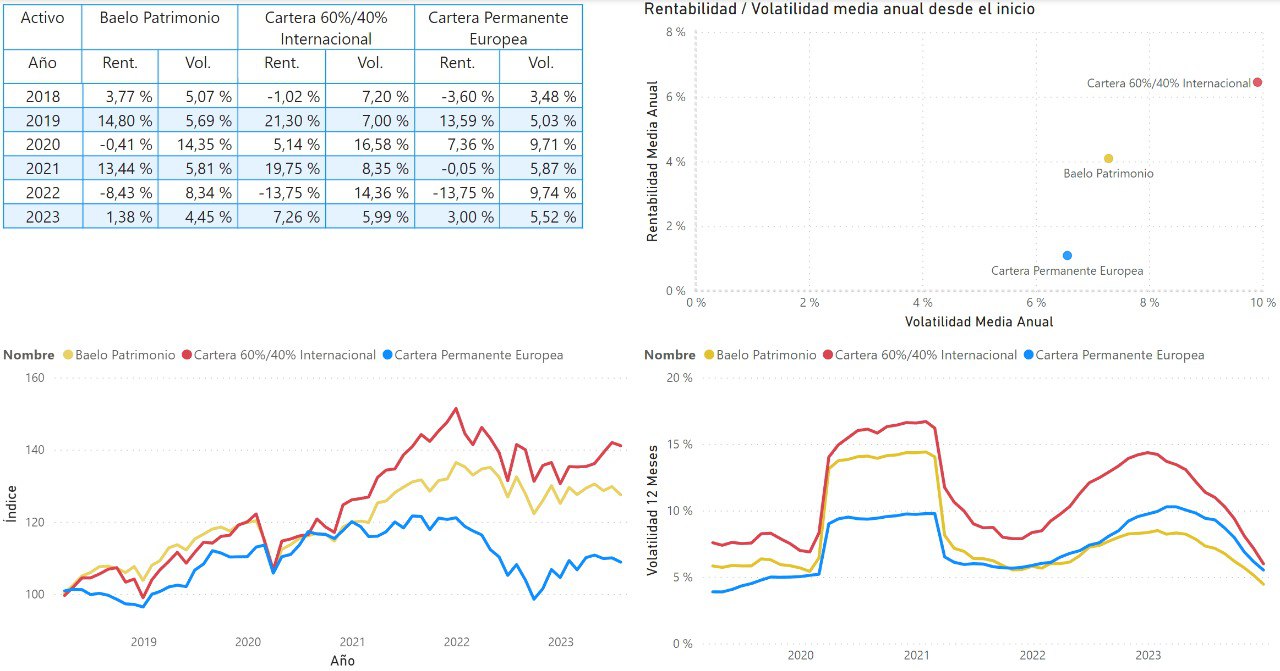

También lo comparo con una CP Europea y una 60/40 internacional. Si realmente aporta algo al foro, puedo comentar los activos que componen ambas carteras de referencia.

Edito: los datos están actualizados a fecha de la última publicación del IPC (12/JUL/23)

32 Me gusta

Gracias. Los datos de la cartera 60/40 y la Permanente son con/sin rebalanceo?

2 Me gusta

Buenas @Manolok, me alegro de poder saludarle por aquí.

Esas carteras están formadas por activos (fondos, etfs y etc) que se pueden comprar en el mercado, por lo que son netas de comisiones (sin incluir gastos de compraventa y mantenimiento si los hubiese).

Lo que hago es mantener siempre el mismo peso de los activos que le corresponden por definición de la cartera. Vamos, como si fuera un rebalanceo mensual.

¿Cree que rebalancear podría cambiar los resultados de la comparativa significativamente? Podría hacer el ejercicio…

La cartera 60/40 está compuesta por:

60% iShares Core MSCI World UCITS USD denominado en EUR

40% Xtrackers II Glbal Governmnt Bnd UCITS ETF HEUR (cubierto a euros)

Y la CP Europea está formada por:

25% 20+ Year Euro Treasury Index Fund

25% Vanguard Eurozone Stock Index F

25% Xtrackers Physical Gold EUR Hedged ETC

25% Groupama Trésorerie IC

8 Me gusta

Muchas gracias por las aclaraciones.

Supongo que no habrá mucha diferencia si el rebalanceo para volver a los pesos iniciales es mensual o anual. Puede hacerse la prueba.

Edito: cual es el motivo de elegir un ETC de oro divisa cubierta? Los fondos que tienen una parte en ETC de oro físico no usan la versión divisa cubierta (Myinvestor Cartera Permanente, River etc)

3 Me gusta