A mi, desde el respeto, Antonio Rico no me gusta nada. No me gustan ni sus criterios, ni su forma de razonar ni nada. Creo que el nivel que tiene en inversión, comparado con otros gestores internacionales es demasiado bajo. Pero bueno,allá cada uno con su dinero

4 Me gusta

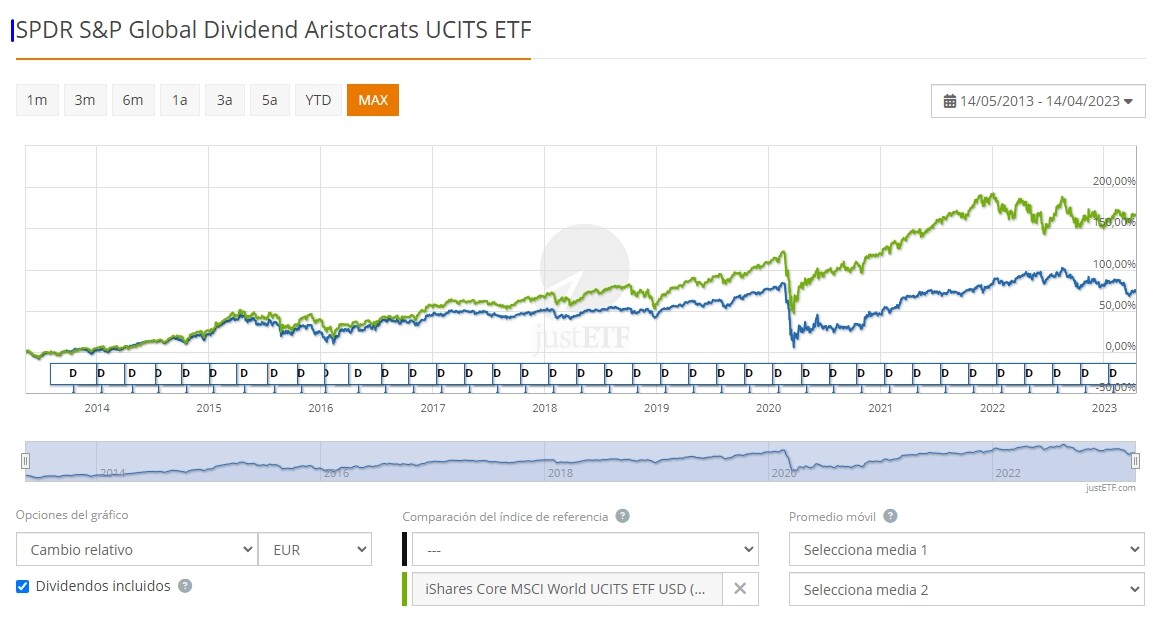

Comparativa entre un ETF indexado al S&P Global Dividend Aristocrats y otro al MSCI World desde 2013 (en ambos casos con reinversión del dividendo):

15 Me gusta

Creo que la gracia del producto nuevo es que sea FI, y no ETF, por el tema fiscal de los traspasos entre FI.

Aunque en algún archivador de “cosas pendientes” de la CNMV debe estar el tema de permitir traspasos entre FI y ETFs, que lleva pendiente años…

10 Me gusta

Buen punto.

No conozco ningún fondo de inversión UCITS que replique un índice con esta estrategia, pero para alguien que tenga convicción en la estrategia, que pueda realizar aportaciones nuevas y que busque criterios claros y preestablecidos, quizás le pueda servir alguno de los ETFs anteriores.

5 Me gusta

Los Quant tampoco analizan las compañías

14 Me gusta

Si quiere evitar la doble retención no solo debe excluir empresas de EEUU (salvo las que tengan más del 80% beneficios fuera de EEUU, de las que solo me suena PM), sino también hay que excluir, como mínimo Canadá, Suiza y Holanda (no recuerdo si en Europa también hay doble retención en Dinamarca, Italia y Bélgica, creo que también).

Con lo que queda España, UK, Francia, Alemania y poco más (ni idea de si en Japón, HK, China o Singapur hay doble retención)

Se me hace raro una cartera dividendera sin JNJ, KO, MCD, Nestlé, Novartis … O la exclusion de los royalties de oro que tanto le gustaban en Baelo Patrimonio. No se si también excluye los REIT

Si la doble retención es mala, por qué la mantiene en Baelo Patrimonio?

Si vendió ITX, REE y LVMH en Baelo Patrimonio, como los mete ahora? Dirá que porque han recuperado divis, supongo

31 Me gusta

Igual que usted, visto el anticipo de lo que sería este fondo, le veo muchas incongruencias respecto a mi forma de invertir. De la cartera que se pone como posible, desconozco muchas de las empresas. Y creo que es normal, derivado de excluir muchos países. Incluso las empresas francesas, atendiendo a estos criterios, hace un par de años no hubieran podido formar parte de esta cartera.

Lo que nos viene a decir el gestor, es que los fondos de inversión como vehículo de inversión que cobran dividendos, son ineficientes para un partícipe individual. Entonces para poder vender un fondo de ese tipo, el gestor decide que va a reducir su universo de inversión con un criterio tan arbitrario para la evolución de la empresa como es el país en el que están radicadas. Esto necesariamente hará que la selección de empresas que pueda tener el fondo sea subóptima, y por tanto, mis expectativas es que la rentabilidad que podría obtener de este fondo sea inferior a la que tendría con la mejor selección de empresas, aún cuando pudiera ser “fiscalmente eficiente”.

Vamos, que si acepto como válido el argumento del gestor, no veo por qué debería darle mi dinero para que lo invierta de esta forma tan restrictiva, y no usarlo para gestionar mi cartera directamente. Me ahorro la comisión del gestor, la ineficiencia fiscal de los fondos de inversión, y puedo escoger entre cualquier empresa que cumpla los criterios de calidad, crecimiento del dividendo, etc.

Veremos cuando se publique oficialmente, pero no pensé que fuera ser de este tipo, y si es así, no será un fondo donde yo invertiría, o recomendaría a otros que lo hicieran.

18 Me gusta

No lo hacen no, pero hasta donde yo sé, tienen sistemas automatizados que seleccionan empresas en base a unos parámetros.

Esa es mi pregunta sobre Antonio.

2 Me gusta

Pues vaya criterio de selección o descarte que paguen o no…

2 Me gusta

En Baelo Patrimonio USA+ Canadá+ Suiza + Holanda suponen el 55% de la cartera de RV.

Y parece que tampoco llevará Japon ni Taiwán (otro 6%).

Ni idea de si entra Dinamarca (otro 3%).

Yo pensaba que el nuevo fondo sería más o menos la cartera RV de Baelo Patrimonio, quizá con algún retoque: por ejemplo más empresas para aumentar diversificación al ser 100%RV en vez de 60%.

13 Me gusta

Totalmente de acuerdo @Slow

Todo eso después de llevar gestionando 5 años un fondo con un 60% de cartera en RV dividendera.

Exacto. Además elimina el país con la cultura empresarial de crecimiento de dividendos más arraigada, que es EEUU, y de paso se carga también Canadá y Suiza (y quizá Dinamarca), que creo son más de dividendos crecientes que Eurozona. Mientras que en Eurozona el subir y bajar dividendos es muy habitual.

Lo único positivo es que en las alemanas hay doble retención para el inversor particular y no para fondos, aunque eso no compensa la comisión.

Edito:

También en las francesas, pero, dependiendo del broker, un inversor particular tiene la opción de registrar las acciones francesas con algunas ventajas. Por ej Air Liquide (pero creo que no LVMH), si la tienes registrada durante más de 2 años te da un 10% más de dividendo y de AK liberada.

14 Me gusta

Aunque no lo he mirado al detalle a simple vista en la cartera modelo no vienen empresas alemanas.

3 Me gusta

También es significativo que Antonio habla de las ventajas de REITS y royalties oro y por eso los mete en Baelo Patrimonio. De las 10 empresas de esos sectores es Baelo Patrimonio, hay 9 norteamericanas (8 USA y 2 Canadá) con lo que quedan excluidas 1 alemana (LEG). Supongo añadirá más REITS europeos (británicos y alemanes)

Los fondos pagan el Impuesto de la Reina igual que los particulares?

4 Me gusta

En mi opinión lo que hará el gestor ( solo es una opinión ), será igual que con Baelo, es hacer lo que a los partícipes les guste más. Si a los partícipes les gustan más las empresas americanas las llevará. Si a los partícipes no les gusta el oro pongo royalties, etc. La coherencia en la metodología es secundaria, se hace camino al andar y se va regulando en base al feedback del cliente.

Emails, Twitter + Grupos de Telegram/Whatsapp como globos sonda y habemus fondo.

Es la clave de que los productos tengan éxito, ha sabido verlo y aprovecharlo, darle a los clientes lo que más les gusta independientemente de que sea lo que uno cree más óptimo, tampoco hay que darle más vueltas.

A ver si se creen que detrás de todo esto hay sesudos análisis… si todas las fuentes que siempre se han citado son gráficos de gestoras que venden sus fondos DGI o similares con carteras USA, pero ni un dato con la cartera que luego se lleva realmente en el fondo usando sus criterios ![]() .

.

28 Me gusta

Lo tenía fácil cogiendo exactamente las mismas empresas que componen Baelo Patrimonio añadiendo alguna más para darle un toque exótico y no ha podido ser. Una pena. Si las empresas americanas son tan ineficientes no sé por qué las tiene en Baelo Patrimonio; y criterios de selección aparte en los que no voy a entrar porque a gustos colores y no sé ni una pequeña parte de lo que sí entiende y sabe el gestor, no puedo evitar pensar si se me disculpa el atrevimiento, que hay un exceso de teoría y excel en todo su proceso. Que la bolsa de Estados Unidos haya sido la que más (o de las que más) haya subido históricamente no creo que sea casualidad, sino porque tienen una cultura de la empresa, las finanzas y el capitalismo que favorecen el crecimiento de dichas empresas. Y si en algún país del mundo hay accionistas fuertes capaces de hacer ruido y defender sus intereses, entre los que sin duda estará el pago del dividendo en aquellas que son dividenderas king o aristócratas, será también en Estados Unidos.

22 Me gusta

Esta es la clave una vez, por su trabajo y el éxito que comenta y que ya ha cosechado, ha entrado en otro nivel de distribución y puede plantar cara a otros productos bancarios. Sobre todo en la propia gestora dónde su producto actual maneja el mayor número de partícipes y el que más patrimonio en su categoría.

Ocurre, como siempre, que, para cierto grado de conocimiento por parte del inversor, los productos de inversión pueden no ser lo más eficientes (incluso por la propia normativa de los mismos). Pero eso es, traspasada una determinada línea de la tipología de un inversor capaz de “hacerse su propia cartera”, una gota en un barril.

Luego está que ese barril dentro del océano dónde parten la pana los grandes fondos bancarios que son lo que son, se abra paso.

Una vez más a nivel general se puede ver todo desde la doble perspectiva:

- Que es lo más eficiente para una minoría de inversores con cierto conocimiento

- Cuál es la mejor alternativa posible para el mayor número de inversores/ahorradores fuera del mundo inversor que están en “productos bancarios imposibles”

24 Me gusta

Pues nada, si Metallica tenía el “Unjustice for all”, pues aquí tenemos “Cows for all”:

https://twitter.com/AntonioRRico/status/1651932060049719298

EDITO: si entran en el propio tweet está explicado el proceso de selección, ponderación, cartera objetivo y tal.

6 Me gusta

Dice “parámetros de selección” pero no los cuenta. ¿Serán públicos?

Los criterios en verdad me dicen poco de si tendrá empresas buenas o no.

Lo de que sea de “calidad” y no mire el ROIC, es de traca.

Lo del apalancamiento me dice menos aún así. ¿Qué tipo de empresa? ¿Qué tipo de ratio de endeudamiento? ¿Considerará también el working capital? ¿Qué pasa con las lease liabilities?

En fin, que con lo que hay por ahí, ofreciendo comisiones bajas, considerando al inversor medio, pues a lo mejor hasta está bien.

Mejor eso a que un zumbao se haga su cartera sin criterio alguno ![]()

12 Me gusta