Casualmente en el último mes he retirado vía traspasos un 95% de las posiciones que tenía en el fondo, con la intención de volver dentro de unos cuantos años, cuando esté en otra etapa de mi vida. Hasta el propio Antonio reconoce en su correo de hoy que cada inversor debería tener el máximo de renta variable que su perfil de riesgo le permita. Eso es precisamente lo que estoy tratando de descubrir. Mantendré una posición simbólica en el fondo por el cariño que le tengo, es el primer fondo de inversión que conocí y siento aprecio por el gestor. Nadie sabe que nos deparará el futuro, pero me gustaría que un producto como Baelo, diversificaciones aparte, fuera mi pista de aterrizaje para dentro de unos cuantos lustros.

16 Me gusta

Creo que hay algunas cuestiones importantes a diferenciar.

Primero es que la gente tendemos a tener mucha menos renta variable de la que creemos. Hacemos una distinción que tiene sentido entre lo que es nuestra cartera, de lo que es la vivienda, lo que es el fondo de emergencia, lo que es la partida destinada a no se que, etc.

Al final resulta que es fácil creerse que uno va muy cargado de renta variable cuando en realidad si lo cuenta todo va bastante menos.

No digo que no tenga sentido hacer esta separación. Digo que al final hay que acordarse que se ha hecho la separación. Si uno tiene fondo de emergencia igual el escenario que la renta variable caiga mucho los próximos 2 años le afecta menos que si no lo tuviera. Tampoco la rentabilidad final en % será tan espectacular caso de que vayan bien las cosas.

En segundo lugar, con los riesgos hay que ir con cuidado con no pasarse. Es preferible quedarse algo corto que pasarse. Los que se pasan suelen sufrir de lo lindo e incluso no resistirlo cuando vienen las épocas complicadas. El que va con un perfil de riesgo algo por debajo del máximo que tolera igual saca un 5% en lugar de un 7% anualizado. Diferencia notable al componerse, pero bastante menos dañina que no tolerar el perfil de riesgo que da el 7% anualizado y tener que deshacer parte importante en el peor momento. Igual pasa de sacar un 7% a un -7%.

En tercer lugar, que tal vez sería lo primero, cuidado que el perfil de riesgo no es una ciencia exacta. Como mucho es una guía. Hay quien se fija mucho en la volatilidad pero al final la volatilidad, y otras medidas de riesgo del estilo, tienen sus limitaciones. Tampoco se trata que uno la menosprecie.

Lo que quiero decir es que la renta variable es un activo con un riesgo muy alto cuando se mira a corto plazo pero bastante menos arriesgada cuando se mira más a largo o cuando se tienen en cuenta otro tipo de riesgos.

Aunque el rieso de tener un comportamiento muy malo, incluso a largo plazo no es despreciable, la probabilidad a medida que se van incrementando los plazos,va sumando a nuestro favor.

Con el efectivo y otros instrumentos más de corto plazo pasa un poco al revés. Riesgo poco significativo a corto plazo pero más delicado a medida que se va alargando el plazo por temas como la inflación, que puede ser muy poca durante mucho tiempo o al revés, como nos estamos acordando estos días.

Ya aquí depende de la capacidad de cada cual de ser capaz de no ceder ante los impulsos que lo llevan a centrarse en exceso en los riesgos que a corto plazo están haciendo acto de presencia y despreciar otros riesgos que hay que recordar que existen a largo plazo. A veces esto lleva a tener demasiado poca renta variable o a veces lleva a lo contrario, tener mucha más de la que uno va a considerar adecuada cuando se presente un mercado realmente lateral-bajista.

Yo lo que recomendaría es intentar conocer a fondo las virtudes y los defectos tanto de los activos como de las estrategias que se llevan o se pueden llevar en cartera como tener claros los objetivos que uno quiere para su dinero.

Ni que uno quiera poner su cartera en el modo más automático posible, o no, debe de recordar que en los mercados van apareciendo nuevas situaciones, no por nuevas en sí, sino porque uno no les había dado la suficiente importancia en otro contexto, que le llevarán a plantearse precisamente si había sido consecuente precisamente con las implicaciones de lo que intentaba hacer.

Tampoco es ningún pecado darse cuenta de elementos que uno no había considerado lo suficiente anteriormente. Más bien lo contrario. Creo que hay que ser de mente abierta precisamente para que los cambios que se dan en la forma de comportarse del mercado, no nos lleven en exceso a situaciones donde uno se siente perdido o tiene mucho estrés emocional por haber querido aferrarse a puntos de vista difícilmente sostenibles a largo plazo.

Invertir significa asumir una tipología de riesgos que no vamos a conseguir hacer desaparecer con ningún truco de magia. Hay que buscar cierto equilibrio entre despreciarlos y hacerlos demasiado caso por encima de otros que también hay que recordar y que igual operan en sentido contrario.

58 Me gusta

Hola a todos! Novedades de Baelo:

Correo novedades #102:

https://mailchi.mp/606a52314e90/baelo-13644553

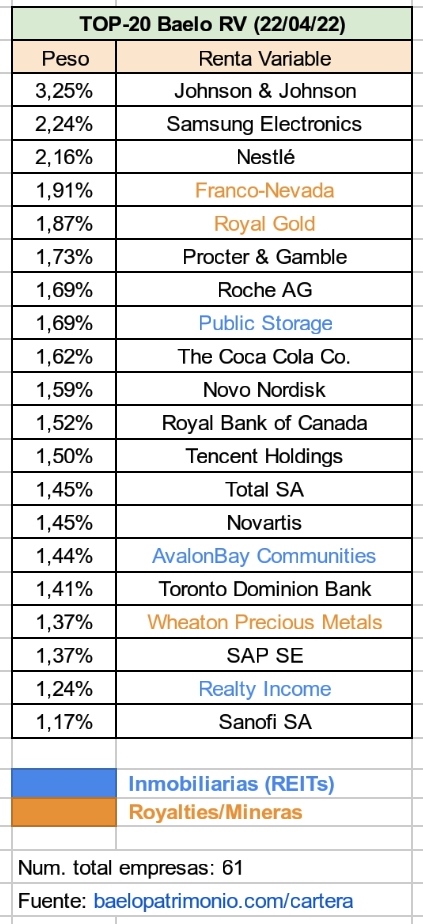

Nueva empresa: Basf

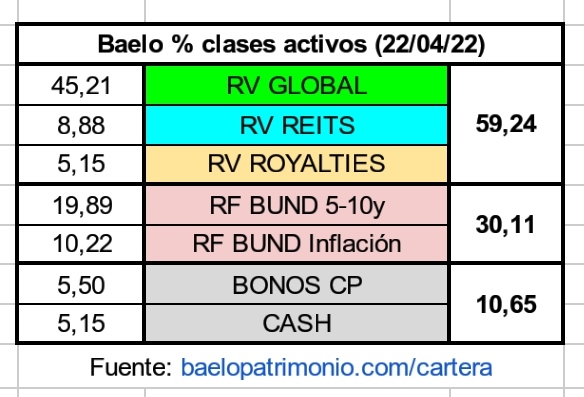

Datos del fondo (20/04/22):

- Patrimonio: 77.958.203,85€

- Partícipes: 5.239

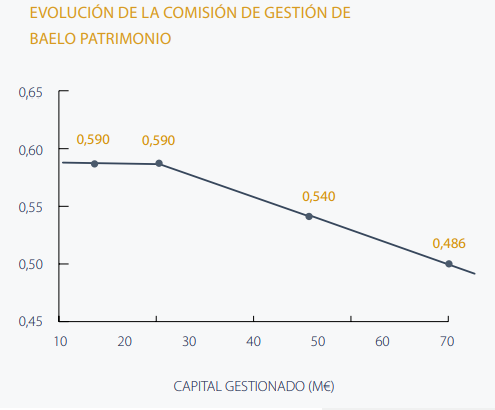

- Com. gestión: 0,486%

17 Me gusta

Muy bueno este párrafo y más teniendo en cuenta lo ladrilleros que somos aquí.

15 Me gusta

Antonio Rico no descansa. Ya tenemos nuevo número de la Colección Baelo:

¡Buenos días a tod@s!

Me siento muy feliz de presentar el séptimo número de la Colección Baelo, Tu Dinero y tu Cerebro, el clásico moderno sobre Neuroeconomía e inversión escrito por Jason Zweig.

Una nueva temática, distinta a todas las anteriores publicadas en la colección, en un libro enorme que suma conocimiento científico, teoría, conclusiones didácticas y entretenimiento, haciendo que cualquier inversor, sea cual sea su especialidad, mejore su nivel exponencialmente.

Este libro es una guía para identificar aquellos comportamientos que nos benefician o nos perjudican a la hora de invertir. Mediante la exposición de una infinidad de estudios y experimentos, Zweig nos ofrece un manual para entender y controlar sentimientos como la codicia, el miedo, el arrepentimiento o el exceso de confianza, sirviendo como una guía completa teórica y práctica de la psicología del inversor y las acciones y procesos necesarios para dominar este importante ámbito de las finanzas.

Jason Zweig es columnista del Wall Street Journal y escribió con mucho éxito los comentarios a cada capítulo de la última edición del clásico El Inversor Inteligente, de Benjamin Graham…

Aquí tienes, ya disponible, el flamante séptimo número, Tu Dinero y tu Cerebro.

Me despido con mucha alegría, deseando que os haya parecido una novedad de vuestro interés. ¡Es un librazo!

¡Abrazo grande y buen fin de semana!

14 Me gusta

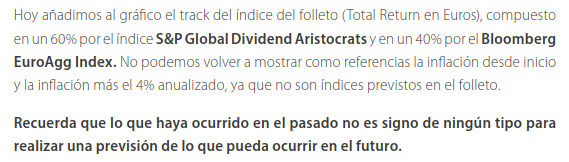

Es de risa que justo cuando la alta inflación haga palidecer los resultados de Baelo, se den cuenta de que inflación +4% no es un índice oficial.

Baelo_202211_carta_octubre_OK.01.pdf (796,4 KB)

También resulta curioso que “rentabilidades pasadas no garantizan rentabilidades futuras” pero se le dedique 3/4 de la carta a hablar de estadísticas obviamente extraídas del pasado.

Me bastaría con saber las comisiones + crecimiento del fondo y si se ha comprado o vendido algo, especialmente si en cuanto algo se tuerce pasará a dejar de tenerse en cuenta.

20 Me gusta

Si miran el hilo, ya se habló que el índice de inflación +4% era un índice muy asequible según el periodo y casi imposible de batir, en otros.

Vamos no es complicado mirar una cartera parecida a la de Baelo y mirar lo que hizo en el periodo 1966-1981

13 Me gusta

Pues muy feo lo de mover la portería cuando le conviene. Vamos, lo mismo que hacen todos.

La bajada de comisiones sí la ha ido cumpliendo. A mí sinceramente Baelo no me parece un mal producto pata el público en general.

A día de hoy creo que sale al mismo precio o más barato que una cartera 60/40 en Indexa, por ejemplo.

9 Me gusta

¿Y qué le parece la maravilla de comparar la rentabilidad del fondo con la media de la categoría de Mixtos Moderados? Sin embargo en redes sociales pide que le excluyan de las tablas comparativas por que es malo para el partícipe ya que da tentación de perseguir al que mejor rinde.

Desde que Baelo Patrimonio se estrenó, la rentabilidad total, hasta hoy, es del +26,3%,

mientras que la media del mercado de fondos de la misma categoría es del +3,5%. Pero

recuerda, la rentabilidad de un activo o de una cartera depende del momento en que se

inicie la inversión. Si escogemos otras fechas, las rentabilidades variarán sensiblemente.

Rentabilidades pasadas no representan una información útil sobre la rentabilidad

futura.

Como comenta Fernando Luque en un artículo de Morningstar un fondo mixto moderado tendrá habitualmente entre un 35% y un 65% en RV

Imaginen comparar un fondo con 35% RV con un fondo con 65% RV… Meter todo en el mismo saco y compararse con la media con un fondo 60/40 que está cerca del límite más favorable. Por no hablar de los diferentes tipos de RF existente que no tienen el mismo objetivo, etc etc…

O lo de no usar una gráfica desde 0 para exagerar las bajadas de comisiones visualmente:

O hacer referencias a bonos USA con el SP500 cuando no tiene nada que ver con los Alemanes y el tipo de RV que él lleva:

En fin.

25 Me gusta

Podría creerme que en un documento formal y oficial (por ejemplo, en un informe trimestral, que se publica en la web de la CNMV) no pueda salirse de lo que marque el folleto.

Pero que en una carta del gestor, en las que hemos visto hablar de todo lo divino y lo humano, no pueda poner un gráfica con el índice que le venga en gana…

No me esperaba esto de Antonio Rico, la verdad ![]()

11 Me gusta

Pues fíjese, esto me suena que en los emails que enviaba Antonio ya lo había comentado meses atrás… pero como los leo y los borro no puedo “confirmarlo” al 100%. Pero me jugaría el brazo de algún politico a que eso lo dijo ya hace meses.

NOTA: si me equivoco, por favor, elijan su político para quedar de manco hasta el hombro.

2 Me gusta

Pues estuve pensando en traspasar unos fondos a Baelo pensando en que quizá era mejor que un Roboadviso pero al final, adicionalmente a estos giros de marketing en cuanto a con qué compararse:

- Dependes de 1 persona, si se pone malo el hombre (espero que no) su sustituto hará otra cosa, igual nunca. No quiero estar pendiente del gestor.

En relación a esto:

-

No existe “la cartera permanente” de ningún tipo. Hace poco 2 carteras permanentes se han fusionado si no estoy equivocado. Lógicamente iguales no eran y el resultado será diferente al menos a 1 de ellas.

-

Los índices, salvo 4, tampoco son permanentes. Te los liquidan o cambian su índice referencia el cualquier momento.

-

Las empresas “compounders” tampoco, Warren tiene 92 años y su compradre ni lo busco en Wikipedia. Verás tú… Por otro lado te hacen una OPA, spin offs, en cualquier momento.

-

Si el vehículo no desaparece, el broker lo mismo sí o es comprado. Esto sí que da miedo.

En resumen, no hay manera de estar tranquilo, llamarlo a esto inversión PASIVA y ver el HBO tranquilo.

15 Me gusta

Hmmm, lo he mirado y no comentó nada en concreto de la gráfica, pero sí algo que supongo que estará muy relacionado.

En el correo nº 107 (02-07-22) (que todavía incluía en el gráfico el IPC+4% así como la media de los fondos mixtos moderados) decía:

Os informo de los cambios en la comunicación que tendrán lugar en las próximas semanas, ya que este correo de novedades será el último enviado desde esta dirección en lo referente a la información de los datos del fondo. Los correos con la información sobre datos específicos como rentabilidad, movimientos, gastos,… serán enviados a través de Andbank y solo a los partícipes, ya que por normativa deben proceder desde la gestora. Yo, como gestor del fondo, redactaré y enviaré cada correo como ha venido siendo hasta hoy, pero los enviaré a la gestora para que desde allí, previa revisión de normativa, sean enviados a los partícipes.

En el correo nº 108 (23-07-22), que ya no incluía gráfico, insistía:

Como ya sabéis por mi último correo y por las informaciones de otros vehículos y empresas de gestión, los fondos de autor gestionados por sus creadores estamos adaptando nuestra comunicación para proceder de acuerdo con la normativa en esta materia.

En el proceso de la comentada adaptación, los correos de novedades que incluyan los datos de rentabilidades, dividendos, gastos, comisiones u operaciones, entre otros conceptos, deben enviarse directamente desde la gestora, y seguirán siendo redactados por mí.

La gestora dispone de un departamento de comunicación y normativa que velará porque los correos sean adecuados a la información que debemos transmitir.

No sé, se me hace raro que tenga que pasar por la censura el filtro de la gestora, pero supongo que tendré que creerle. Quizás los amigos de Adarve puedan arrojar un poco más de luz sobre el asunto.

4 Me gusta

Pues puede ser, acuérdese de elegir un político para cortarle entre la mano y el brazo, lo que usted decida ![]()

2 Me gusta

Conociendo a Antonio no dudo que por él seguiría marcando las líneas correspondientes a la inflación acumulada real .

Es coherente hasta las últimas consecuencias.

Pocos fondos tiene las premisas tan claras desde el comienzo.

8 Me gusta

El problema es pensar que bajo un esquema de inversión uno puede comprar unas rentabilidades invirtiendo de una determinada forma.

Las condiciones del propio mercado y de los distintos activos, terminan pudiendo tener una influencia muy grande en los resultados finales.

Tal vez lo más delicado es meter exceso de intermediarios para montarse carteras que no son excesivamente complicadas de implementar. A menos que, en algunos casos, se quieran los intermediarios para que le digan que no existen riesgos que en realidad están ahí y uno debe decidir si quiere asumir o no, pero sin saber su influencia final en el resultado de la época donde le va a tocar invertir.

7 Me gusta

Espero que las publique en Twitter. Cosas más feas se han visto que actualizar cómo va un objetivo de rendimiento del fondo.

Pero que lo haga antes de que vuelva a batir ese benchmark.

2 Me gusta

He recibido hoy el correo nº 109 (19-11-22), que incluye estos párrafos (énfasis mío):

Como podréis comprobar, la estructura y contenido son muy parecidos a los correos de novedades anteriores, pero hemos tenido que adaptar todo aquello que normativa no veía claro que se adecuara a lo que por legislación se pudiera ver como correcto.

Sé que en los correos anteriores había datos e informaciones que eran muy de vuestro agrado por su utilidad y transparencia, pero tenemos que adaptarnos a los requerimientos del legislador, e incluso en algunos casos pasarnos de conservadores en el uso de los datos y referencias para que nada pueda ser considerado como ambiguo o inadecuado.

En fin, así será, y habrá que aceptarlo.

Según parece él habría preferido mantener esa gráfica, pero le supondría un riesgo legal. Lamento pues haber dudado públicamente de Antonio.

Si no puede ponerla en un correo, no creo que pueda tampoco colgarla en Twitter.

Siempre nos podemos construir nuestra propia gráfica comparativa a partir de los datos públicamente disponibles y subirla a este hilo, que los partícipes no tenemos esas ataduras.

14 Me gusta

Os dejo una entrevista reciente por si es de vuestro interés. Saludos.

https://go.ivoox.com/rf/96485918

4 Me gusta

Vaya, novedades en el correo de Baelo…

Hoy tengo algo emocionante que contaros, y sé por vuestros feedbacks que muchos lo estáis deseando. Se está dando forma, entre AndBank, una segunda gestora y yo, a un nuevo proyecto de fondo de inversión.

Hace un par de meses que tengo contacto frecuente con un profesional de una gestora española. En uno de nuestros encuentros surgió una bonita idea de colaboración entre nosotros y le comenté un proyecto de fondo que me parece una pasada de servicio de inversión y que es inédito en España. Todo parecía cuadrar ya que esta gestora puede ofrecer apoyo y colaboración en la gestión para el control de una nueva cartera, cosa que para mí era indispensable, ya que siempre he pensado que, de gestionar otros proyectos, tendría que ser con colaboración en la gestión, ya que no deseo que los partícipes de Baelo Patrimonio vean mermada mi atención plena.

Pero había un pequeño escollo normativo, y es que yo no puedo ser empleado de dos gestoras distintas, además de que estoy enormemente feliz en AndBank. Así que entre AndBank, esta nueva gestora y yo pensamos en una solución para que, cumpliendo con la normativa, yo siguiera siendo el gestor de Baelo Patrimonio y el gestor de este nuevo y todavía futurible fondo. La solución es que yo ejerza como gestor de los fondos en AndBank a través de una gestión delegada a otra gestora en la que me encuadre. De esta forma cumpliría con esa norma y AndBank, los partícipes y los fondos seguirían contando conmigo como gestor relevante, inseparable y con independencia total de gestión de los fondos (a falta de que todo salga bien y sea aprobado por el legislador) de la gama Baelo.

Aún no puedo dar más detalles del fondo y de la gestora que colabora en el proyecto, pero me alegra comunicaros esta noticia de que Baelo une fuerzas con otra gran marca con el fin de crecer juntos y ofreceros un nuevo e ilusionante proyecto. Esta colaboración nos va a permitir crear un nuevo fondo con la filosofía principal de las acciones de Baelo, amigable fiscalmente y con clases de distribución y acumulación, para que cada inversor pueda elegir la opción que mejor se adapte a sus necesidades. Además, contamos con un gran apoyo en gestión, análisis y administración de gestores, analistas y resto de profesionales de esta nueva marca. Estoy convencido de que esta unión me permitirá ofreceros una experiencia de inversión tan gratificante y eficiente como lo ha sido Baelo Patrimonio, pero con una nueva e inédita opción de inversión y una ilusionante colaboración entre dos marcas que han crecido de forma paralela en el mundo de los fondos de autor y que se unen para seguir creciendo juntas.

16 Me gusta