25 Me gusta

Releyendo el hilo me he encontrado con esta joya que muestra las nefastas consecuencias de hacer “market timing” y de invertir persiguiendo rentabilidades pasadas. Creo que no se volvió a mencionar desde entonces, así que no está de más recordarlo.

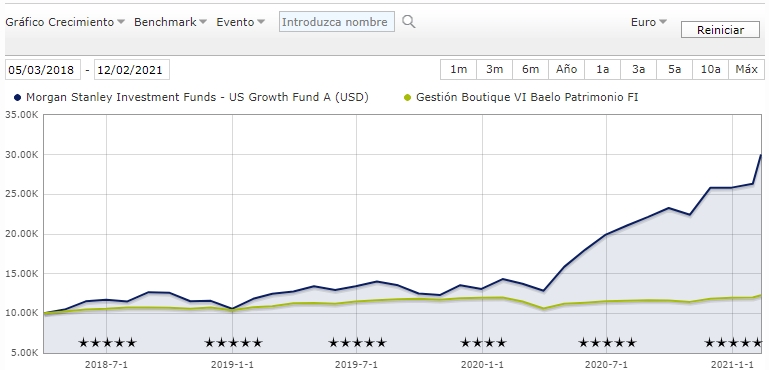

Todo empezó un 12 de febrero de 2021:

Veamos la fotografía de aquel día. Un x3 en menos de 3 años parece que atrae a nuestro inquieto inversor que no se conforma con un mísero 16%:

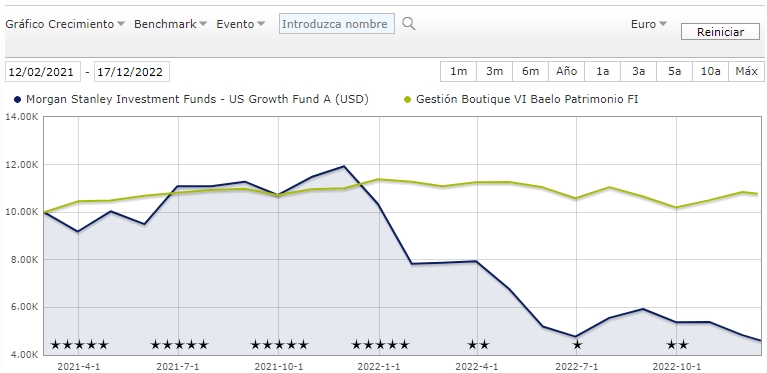

Lamentablemente, todo lo que sube muy rápido también suele caer a la velocidad del rayo. Veamos la fotografía desde la fecha del traspaso hasta hoy:

Aquí una imagen global de la evolución de ambos fondos desde el lanzamiento de Baelo:

¿Conclusiones?

¡Mantenga el rumbo!

34 Me gusta

El resumen de ésto (si lo he entendido bien) es que muy bien con AndBank, pero que se va a otra gestora.

Mucho cambio para que el nuevo fondo sea algo “secundario”

Y que AndBank delegará en esa segunda gestora la gestión de Baelo.

Espero que esto no suponga mayores comisiones, ya que ahora hay una gestora “extra” que antes no estaba

5 Me gusta

En todo caso si alguien necesita salirse de un Baelo para ir a un fondo de RV, es que había equivocado, no el fondo en sí, sino su Asset Allocation.

Aunque hay margen en una cartera con unos cuantos fondos para meter algo más o algo menos de cada activo, a la hora de decidir un fondo, uno debe de tener claro que las implicaciones de un fondo 100% RV son distintas de las de un fondo con bastante menos RV y más bonos de duraciones medias.

En este caso el error no es tanto de cambiar el Asset Allocation como de no saber manejar los tempos en RV y probablemente no entender el factor tiempo en inversión.

17 Me gusta

A mi me parece que sería bueno que Antonio aclarara esta cuestión en profundidad y no a través de un simple correo electrónico. Como partícipe, me he quedado un poco frío y no entiendo muy bien cómo va a quedar el fondo en todo este cambio y qué papel jugará Antonio en la decisión y ejecución de la estrategia de Baelo en Andbank si esto llega a producirse frente a la del nuevo fondo. S2

3 Me gusta

Helm, no tiene Ud. piedad con nadie ni con nada, a diferencia de Manolok que solo pone a caldo a los gestores de fondos.

En realidad, el texto que Ud. reseña, acompañado de la descacharrante escena de los Marx, no es un galimatías, al contrario, es lo que permitirá al gestor el comportamiento que el mismo señala:

Ud. eso no lo cree posible al ser conocedor de la teoría de la relatividad y la concurrencia del espacio, tiempo y la velocidad de la luz, pero esta forma de operar es inmemorial en los tiempos, alguna religión con numerosos seguidores la recoge y, para los ateos y agnósticos, menos dados a profundidades, no es otra cosa que lo que Dumas nos contó en los Tres Mosqueteros: Uno para todos y todos para uno.

12 Me gusta

Suena a lanzamiento de un nuevo fondo 100% RV con las acciones tipo que lleva Baelo y con myinvestor de por medio.

8 Me gusta

Eso fue lo que entendí. Y lo de la clase de distribución puede ser interesante para alguien a quien le guste la estrategia DGI pero no quiera complicarse demasiado la vida. A ver en qué queda.

Por otra parte, ¿a partir de qué AUM empieza a ser interesante montar una gestora propia?

1 me gusta

También hay que valorar la parte comercial de que a partir de 2023 empiezan a jubilarse los babyboomers. Y son un buen target al que colocar productos de distribución

3 Me gusta

Esto mismo se comento en este hilo en su momento, que podría ser un producto con su atractivo, al menos en formato FI, siempre que sus comisiones fuesen atractivas.

Mas dificil le veo competir con ETFs enfocados a dividendos precisamente por ese extra de comisiones que implicará el tener mas intermediarios buscando su trozo de la tarta…

3 Me gusta

La ventaja que le vería frente a ETFs especializados sería la vía de comercialización.

Al menos a mí no me ha resultado fácil encontrar alguna opción de acceder a ellos en un broker nacional y que no resulte en un atraco.

2 Me gusta

Me acuerdo de aquello perfectamente y de que me llamó la atención por eso mismo. Gracias por traerlo de nuevo.

5 Me gusta

Parece ser que seria un fondo RV con acciones dividenderas, grow y value, con estructura comisiones descendentes estilo Baelo enfocado a un público más joven que el típico de Baelo.

1 me gusta

Y la inestimable ventaja de poder traspasar desde otros fondos sin pasar por caja, si el público objetivo son los babyboomers el objetivo será que vengan con sus capitales ya acumulados en sus fondos “tranquilidad +50” o “jubilación dorada” de los bancos patrios.

O incluso gente joven que quiera moverse de los indexados para recoger rentas.

3 Me gusta

Eso salvo que sea la cartera sólo de empresas españolas, fiscalmente es un desastre.

4 Me gusta

¿Porque el fondo no recupera la retención en origen y el particular sí?

1 me gusta

Depende del país de la empresa que paga el dividendo. Los fondos españoles no tienen retención de dividendos alemanes y Franceses

4 Me gusta

Hace 2 o 3 años los gestores balue nos recordaban lo infravalorado que estaba el Value frente al Growth:

Conferencia de azValor, vídeo de Cobas.

Esta gráfica me lleva a pensar que quizás esa brecha Value vs Growth se haya cerrado, y que aunque no lo parezca, quizás sea momento de invertir en crecimiento (o, al menos, que se esté aproximando). ¿Qué opinan?

3 Me gusta

Me parece que es imposible predecir con acierto en que caladeros habra mas peces.

Tal vez el mejor caladero sea el indice S&P 500, no para el proximo año, sino para la proxima decada.

O en su defecto lo que diga Terry.

3 Me gusta

Hay otro riesgo a considerar en lo que intenta hacer Baelo. Ya que sea mayor o menor puede depender de las circunstancias.

Cuidado que cuando implementamos estrategias indexadas o semi-indexadas, la forma como luego se lleva a la práctica dicha implementación puede contener riesgos ocultos, que igual no sólo dependen de si el gestor le dedica más o menos horas a revisar la estrategia.

Vanguard en este sentido suele significar un plus en cuanto a experiencia y equipos de investigación dedicados a revisar forma de implementar estrategias indexadas. Aunque no sé si el volumen que manejan les empieza a pesar.

Recuerden el caso de MyInvestor y su réplica del S&P500 para plan de pensiones, que se ya ha dejado un plus considerable simplemente por creerse muy listos con su propia forma de implementación, como se comentó en el hilo respectivo.

En el caso de Baelo, actualmente tiene 63 acciones. De las cuales no todas son específicas de dividendos (hay REIT’s y de royalties de oro sino recuerdo mal). Los ETF de dividendos suelen contener un número algo superior de acciones específicas de dividendos, aunque dependerá de lo estrictos que sean los filtros.

No obstante cuando miramos la evolución pasada de las estrategias automáticas, cuidado con el número de valores con las que lo implementamos. A menor número, mayor posibilidad de que existan distorsiones ajenas al modelo o a la estrategia.

9 Me gusta