Teekay está cogiendo momentum en las últimas semanas. De las perforadoras ya vemos, cierres, quiebras y varios.

2 Me gusta

Buenas. Yo la verdad que no la he mirado, pero me da un poquito de miedo viendo sus números y el contexto en el que estamos.

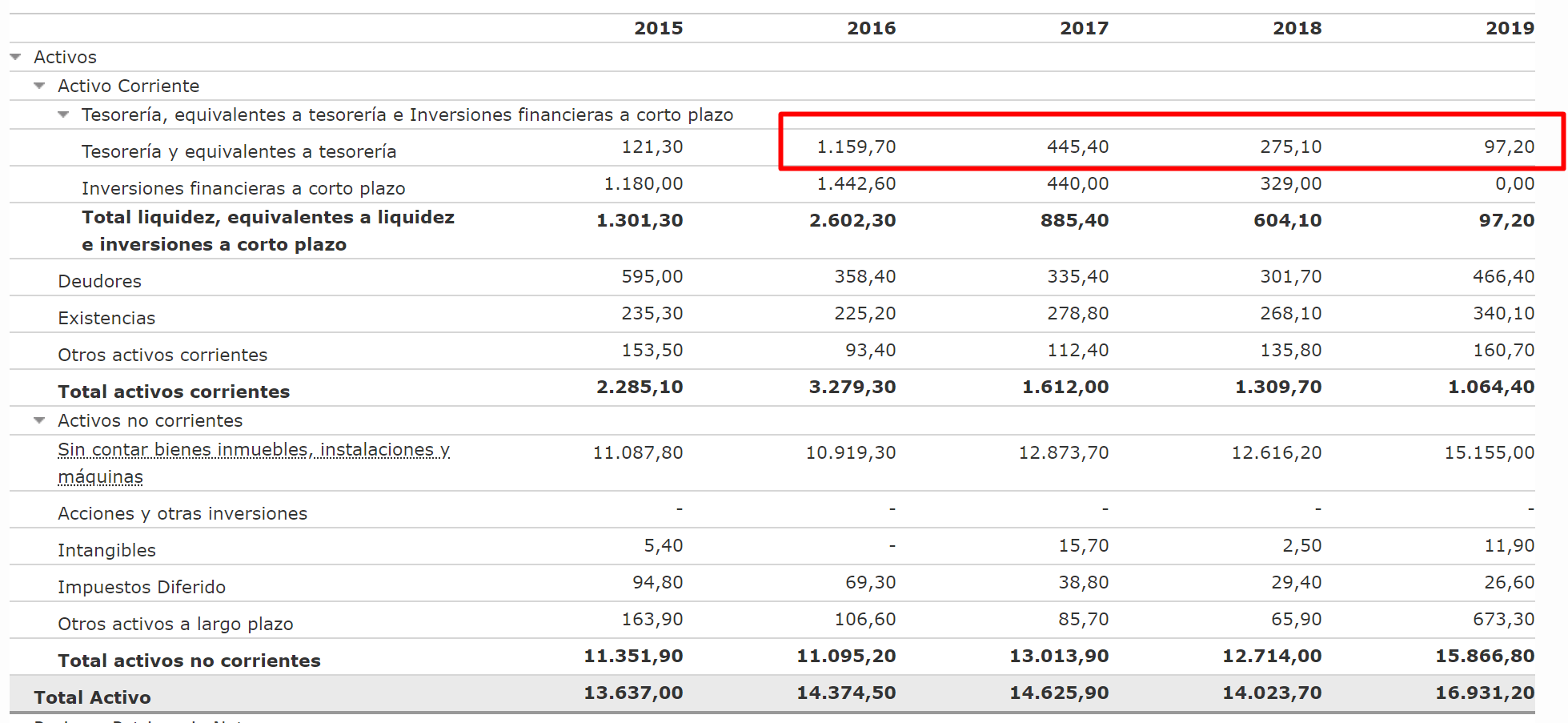

Aquí los flujos de caja operativos negativos los últimos años, entiendo principalmente debido al bajo precio del petroleo, y con unas inversiones en capital importantes.

Y por otro lado en su balance echando mano de caja:

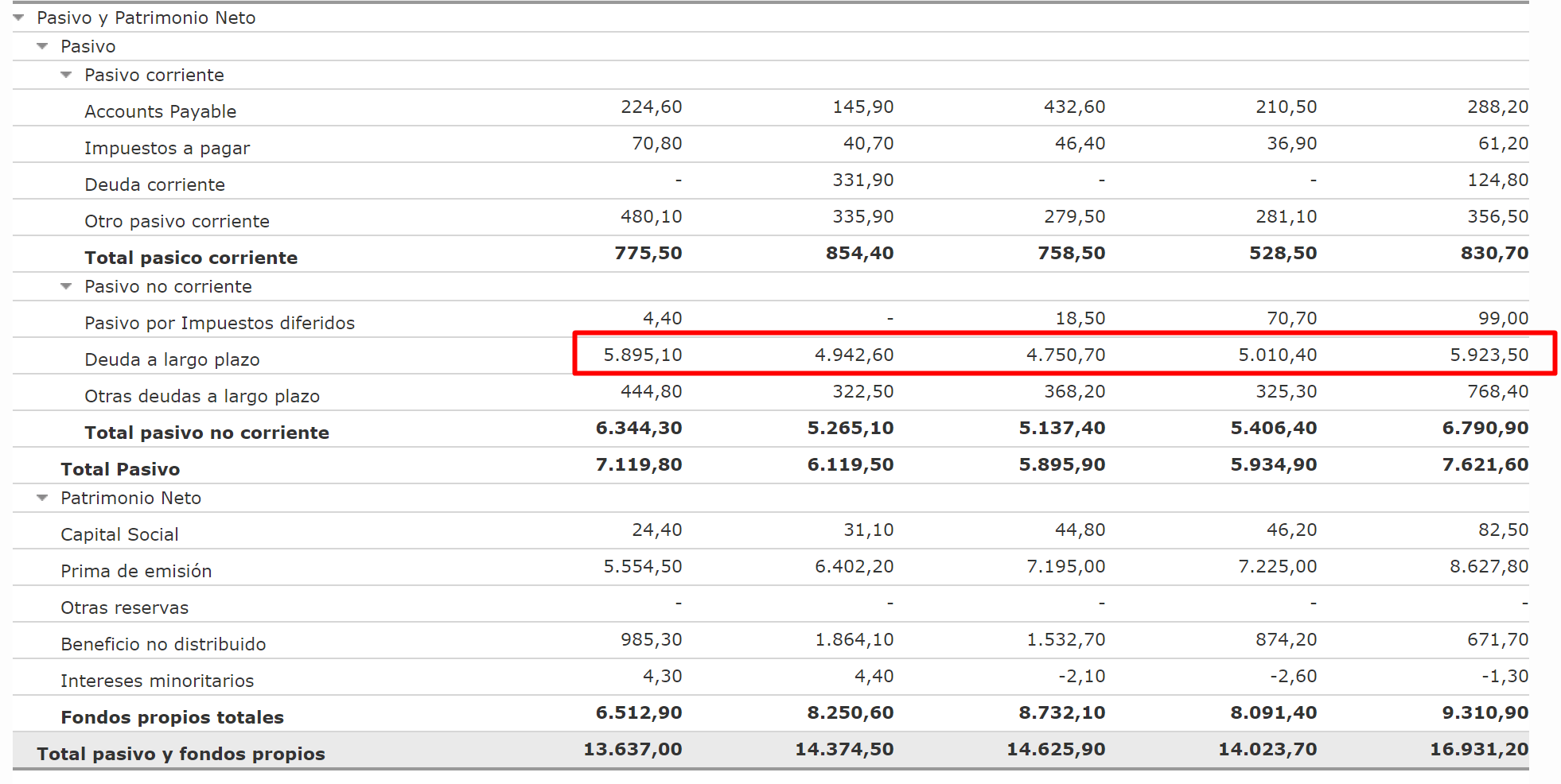

Y una deuda a largo plazo que no sólo no baja, si no que aumenta:

Así a lo gordo estamos aprox. con un ratio de endeudamiento prácticamente del 40%, con flujos de caja operativos negativos y prácticamente sin caja. Habría que ver el vencimiento de esa deuda, coste, etc. pero a mí me huele a ampliación de capital o similar. No sé, mucho riesgo… Pero ni idea no sé si ustedes la tienen más estudiada.

Saludos.

2 Me gusta

Estuve a punto de entrar el viernes en Teekay Tankers pero al no entender del todo bien desisti. No lo puedo basar solo en narrativas proque no hay una mala. El precio es el rey y está en una confirmación de cambio de tendencia.

3 Me gusta

Con el petroleo a estos precios el off-shore lo tiene crudo, es un riesgo dificilmente previsible pero que está ahí.

La situación para los tankers es parecida a la del confinamiento del rey de Thailandia, pero cuidado, que aqui el momentum se va en un suspiro.

Normalmente la ecuación +riesgo = +beneficio/perdida no suele fallar.

2 Me gusta

No sé como he dicho antes hay cosas que no entiendo como empresa T. Tankers, la matriz LNG etc… entonces me quedo en la banda. Luego el tema petroleo lo veo en decadencia, aunque es fácil decirlo ahora.

Si el momentum se vá en un suspiro, que puede ser, no lo sabemos, según cada uno su estrategia Buy and Hold u objetivos de ganancias en el tiempo, rotar y hacer caja o pérdida, etc

En resumen: La incertidumbre es la raíz de todo progreso y crecimiento. Cuanto más admitimos que no sabemos, más podemos aprender y avanzar, en nuestro proceso inversor.

1 me gusta

Yo tampoco se que decirle, con mis limitados conocimientos ni se me ocurriría meterme en este tipo de empresas. Si observa la equity ha aumentado de 6500 millones a 9500 millones también.

1 me gusta

Muy buenas @estructurero. Sí el Equity en su conjunto sube pero principalmente debido a que crece la prima de emisión. Si no me equivoco es la prima que los accionistas antiguos “exigen” a los nuevos cuando se emiten nuevas acciones (se amplía capital) para que no sea tan dilutivo para ellos (los accionistas iniciales). O eso creo, si alguien puede dar luz si esto es así, muy agradecido. A mí me huele a chamusquina

Saludos!

1 me gusta

Pues pasen y vean estas palabras de Beltran Parages sobre la “robusta cartera” de Azvalor…No comments…

2 Me gusta

Todos fondos de 1 o 2 estrellas. Curioso.

1 me gusta

“5’9% de la cartera con riesgo de dilución”, dice.

Téngase en cuenta que Tullow Oil no diluyó y representaba el 7% de la cartera, aprox.

1 me gusta

Antes estaba trabajando y no pude elaborar lo que quise decir con mi categórica afirmación de que una empresa sin deuda no puede quebrar.

Imagine que vd tiene un negocio: vender helados de vainilla. Lo hace en la calle. Un carrito, un pequeño toldo y a endulzar paladares se ha dicho.

Un mal negocio sería vender los helados a 1€ cuando el coste de hacer ese helado (barquillo, servilleta, cucharilla, su tiempo…) es de 1’20€. La clientela no está dispuesta a pagar más de 1€ por un helado. Producimos a pérdidas. Es sin duda un mal negocio. Mejor recoger el carrito y no producir un solo helado hasta que se nos ocurra la forma de cubrir costes.

Si sin embargo puede vender esos helados a 2€, el suyo se antoja un buen negocio. Cubre costes ¡y vaya márgenes!

Pero un virus azota la ciudad. La clientela se encuentra confinada y vd no puede vender helados. Ni a 1€, ni a 2€.

Cuando volvamos a la normalidad, vd podrá salir de nuevo a probar suerte vendiendo helados. No ha tenido vd que empeñar su carrito, ni su delantal, ni nada. Simplemente ha detenido vd su actividad durante la época de vacas flacas.

Sin embargo, con deuda, la época de vacas flacas en la que vd deja de vender helados se lo podría haber llevado a vd por delante. Habría tenido que empeñar su carrito de helados, su delantal y Dios quiera que no también otros enseres que no guardan relación con los helados.

Sin deuda, ya fuera su negocio bueno o malo, vd no habría tenido que empeñar nada. Seguiría teniendo su carrito. Podría haber pensado en usos mejores para él. En nuevas formas de vender helados. El futuro le seguía brindando una oportunidad.

La deuda no. La deuda acabó con su negocio. Bueno o malo.

4 Me gusta

¿Cuanto a riesgo de evaporación ?

5 Me gusta

Tan sencillo como usted explica las cosas me encanta , tiene la facultad de mostrar fácil lo que sin embargo es muy complejo .

Buenas noches,

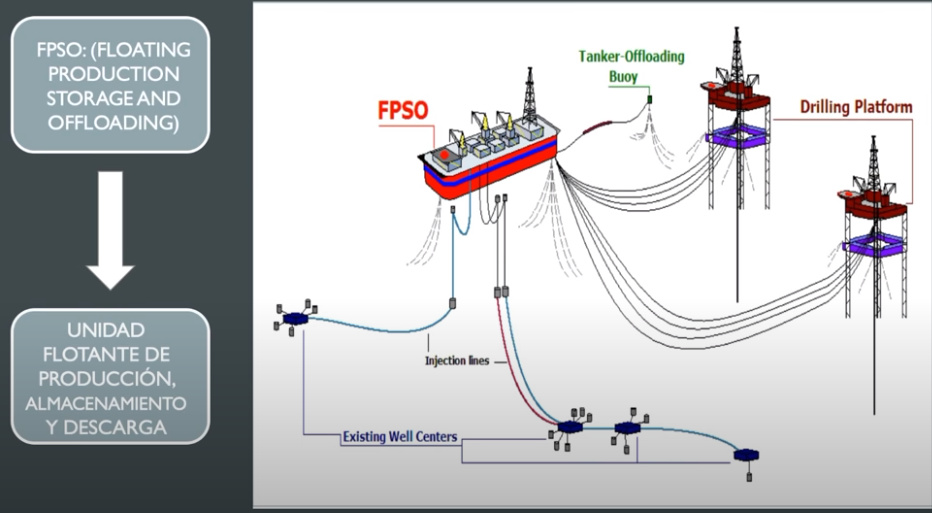

Creo que hay un factor muy importante y es que básicamente el negocio off-shore es un barco que se pone en medio del mar sobre un pozo de petroleo, extrae el petroleo, lo procesa, lo almacena y lo descarga en barcos petroleros.

Es un proceso muy complicado, requiere inversiones muy elevadas, gran cantidad de gasto en personal (ingenieros, etc), mantenimiento de instalaciones. Son costes mucho más elevados que extraer el petroleo directamente de un pozo en Arabia Saudí. Por esto mismo, estas empresas han sido las primeras en caer.

No es tan fácil como “aparcar el carrito del helado” y sacarlo a la calle cuando el temporal amaine. Porque las instalaciones requieren de mantenimiento si o si e imagino que tendrán unos requisitos medioambientales bastante estrictos que cumplir.

En fin, no soy un experto ni en off-shore, ni en análisis de compañías, ni me gusta este tipo de negocios. Pero un negocio como este, aunque tenga cero deuda y esté saneado puede quebrar, es todo función del tiempo en el que el petroleo se venda a un precio más barato del precio que a ti te cuesta sacarlo desde el fondo marino. Además de que estos proyectos son imposibles de ejecutar sin endeudarse.

Soy ICCP y sinceramente estos procesos me parecen súper complejos y, lo que sí sé, es que toda instalación / elemento en ambiente marino requiere de unos costes de mantenimiento brutales y no digamos de montar este tipo de instalaciones.

6 Me gusta

Codere con problemas para pagar sus bonos

Los de azvalor tienen un ojo …

1 me gusta

¿Pero quienes son D. Alejandro y Doña Sandra?

Te recomiendo que busques la tesis de inversión de TK por Gabriel Castro en Youtube, analiza TK, TK LNG y TANKER.

La vi la semana pasada. La narrativa bien pero yo, o me pierdo o no se visualizar esos números correctamente y más cuando se juega a dos bandas entre Teekay Tankers y Teekay LNG donde puede haber ingeniería financiera con las acciones etc. Creo el corto plazo le favorece pero a medio largo…ya sé que tienen contratos de 10 años pero habría que leerlos, condiciones, cumplimientos y penalizaciones etc…

Soy de tesis más sencillas o primarias para intentar entender porque una empresa es buena: porque vende, va a seguir vendiendo, tiene capacidad para fijar precios, tiene foso, no hay exceso de competidores y es dificil que entren nuevos actores de forma rápida en el sector. Eso caja neta, poca deuda y buena dirección.

7 Me gusta

Por la Ley Orgánica de Protección de Datos, se cambian los nombres de los particulares en las sentencias al publicarse en bases de datos, para que no se las identifique aunque en este caso es notorio que se trata del señor Paramés y su esposa.

6 Me gusta