¿Qué aplicación utiliza?

La app del móvil Investing y me creo yo “las carteras” de cada fondo por separadas para ver cómo se mueven las acciones.

7 Me gusta

Es usted un zorro Camacho. Por cierto, mil gracias por su Excel.

3 Me gusta

Siguiendo con la estrategia value, quizá la gestora de la que soy partícipe y que mejor comunicación ofrece sea Horos.

9 Me gusta

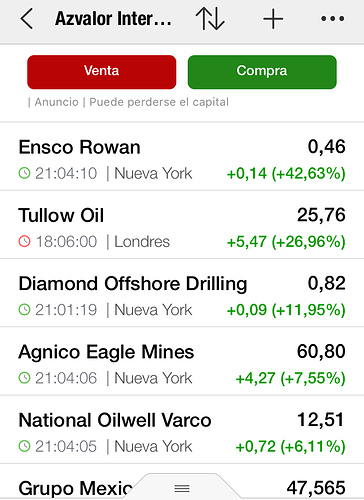

Al menos una pata de la cartera está tirando a los de Az después del castañazo del petróleo.

3 Me gusta

Aunque son muy Deep para mí gusto, si que me gustan sus cartas y me dan sensación de honestidad

7 Me gusta

Sobre Tullow creo que el Sr Arturo ya comentó hace un tiempo ( septiembre del 17…) cuál podía ser el “valor intrínseco”…

Ahora mi propia reflexión: Si uno da una valoración de 5 y otro de 200 y el precio se va a 10, quiere decir que el value funciona, pero también igual quiere decir que uno sabe hacer “mejor” valoraciones que el otro, ¿o no?

3 Me gusta

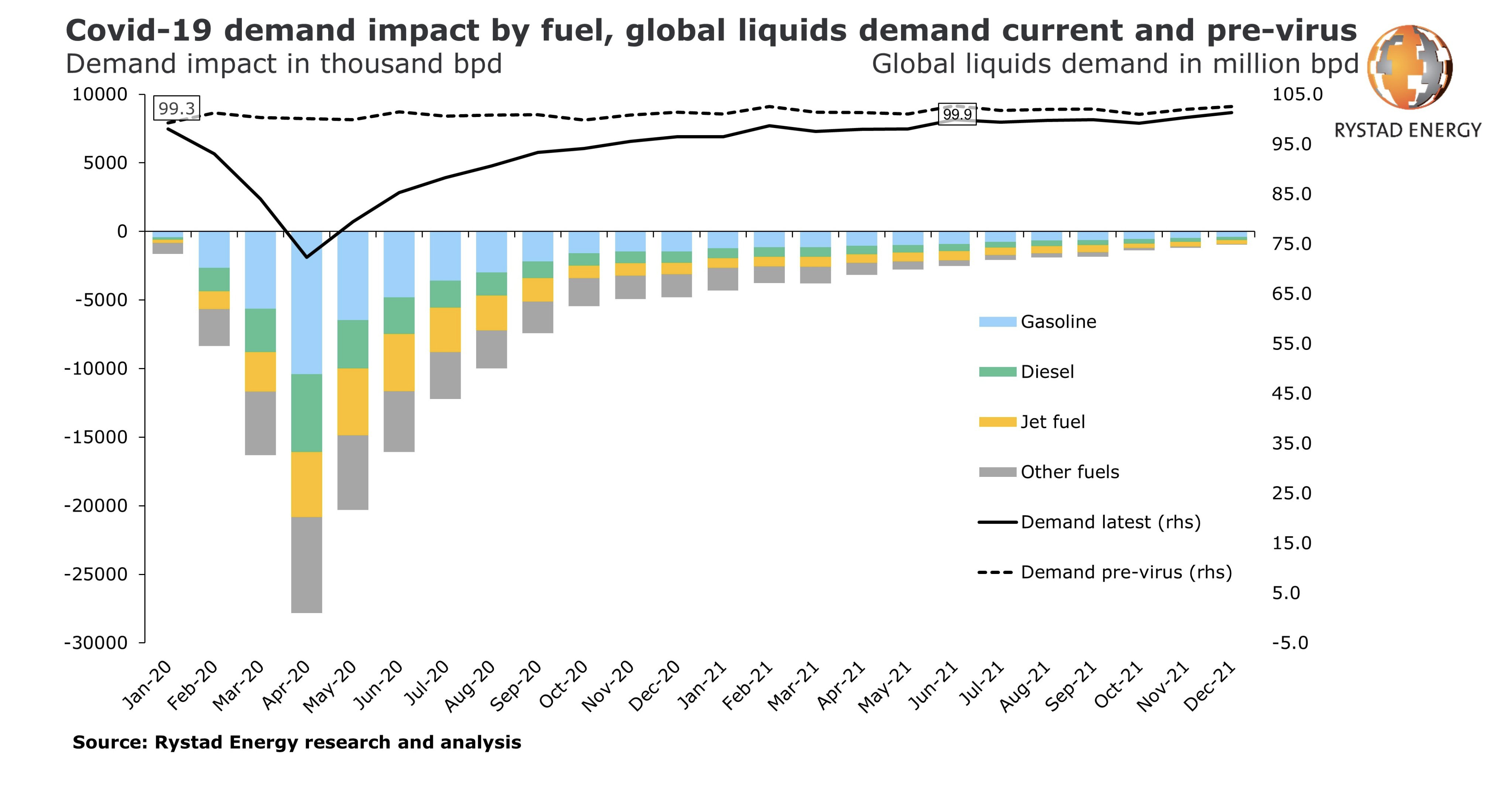

Una estimación de la demanda de petróleo para los próximos meses.

1 me gusta

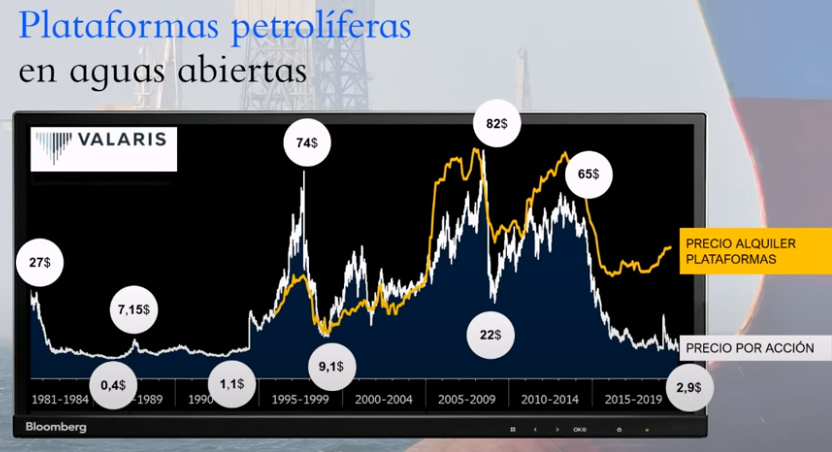

Futuro bastante negro para Valaris y con bastante pinta de quiebra.

https://seekingalpha.com/article/4339383-valaris-april-2020-fleet-status-report-analysis

El caso es que AZ valor dedicó unos minutos a esta compañía en su conferencia haciendo referencia al potencial y a la seguridad en precio frente a las acciones de moda del mercado.

Únicamente espero por el bien de sus partícipes que todas sus tesis no tengan tanto margen de seguridad como en este caso.

Saludos.

11 Me gusta

Según he leído por redes sociales Diamond Offshore también quebrada, así que mala pinta. Estos días deberían publicar la carta trimestral, espero que describan las situación y cartera de manera clara.

Saludos.

4 Me gusta

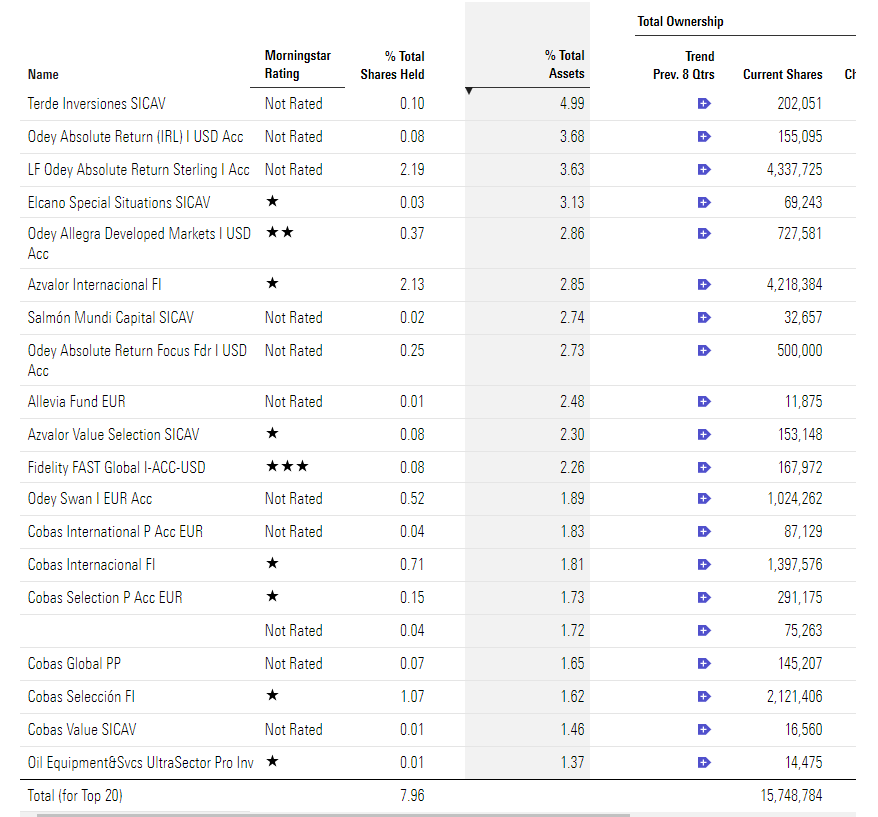

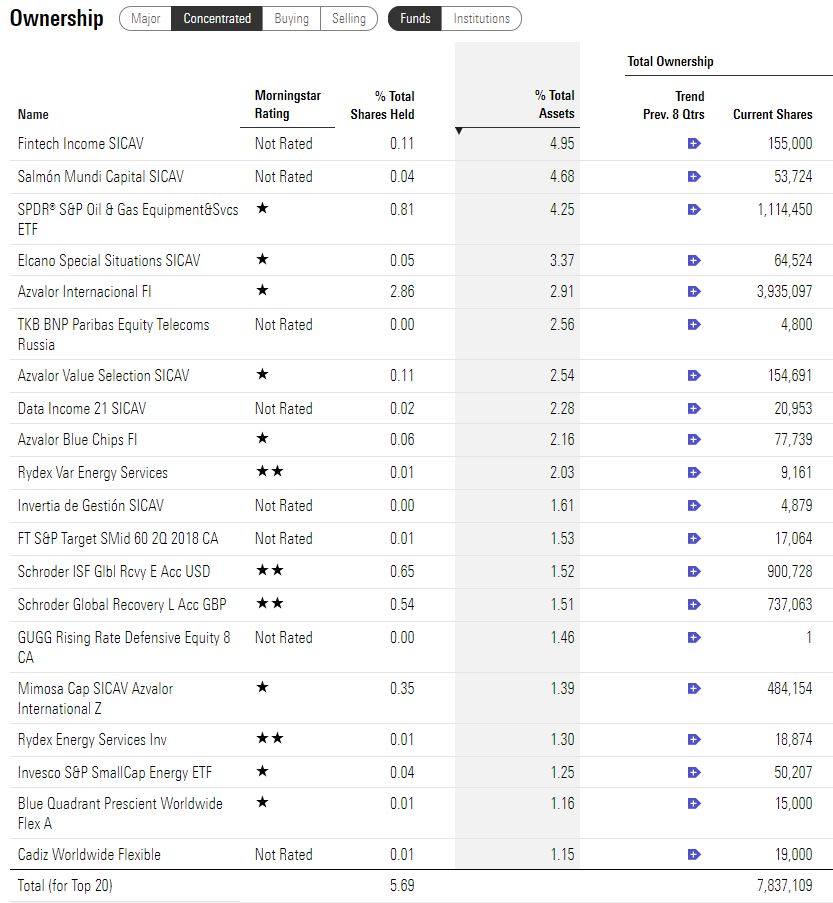

Como curiosidad, adjunto los fondos más concentrados en Valaris, prácticamente toda la lista es Española, con AZ y Cobas dentro, entre otros:

En cuanto a Diamond off-shore

7 Me gusta

De nuevo, Valaris, veo que tiene una deuda de más de 5bn, para una cifra de negocio de 2bn, que apenas cubre los costes.

Con apuestas al pelotazo como estas es a lo que me refería el otro día con lo de que se está desvirtuando el concepto de value.

Inversores value, por favor, hagan caso a Warren Buffet. Si hay riesgo, no inviertan. Y una alta deuda es riesgo, casi por definición, pues supedita a tu empresa al devenir de los tiempos. El value no puede estar a merced de cosas así. Si no, estamos construyendo casas de paja, como en Los Tres Cerditos. Un mero soplido se la lleva por delante.

6 Me gusta

La verdad que tiene mérito el dar en la diana una y otra vez.

Si me preguntan por 10 acciones que van a irse al tacho no se si acierto tantas, bueno, y si me preguntan por 10 que se van a ir al cielo tampoco sabría…

7 Me gusta

Según parece todo es una estratagema para salir de la situación más fortalecida que nunca!

5 Me gusta

Gracias @Hayter. A mí me huele francamente mal la verdad. Un saludo.

3 Me gusta

¿Son análisis independientes o se copian unos a otros porque lo importante es no quedar mucho peor que los demás en lugar de intentar hacerlo bien?

1 me gusta

Con todo, también hay que destacar que Valaris tiene un activo corriente de 1.064 millones frente a un pasivo corriente de 830,70 millones, así como un equity de 9.310 millones frente a un pasivo total de 7.621 millones.

En mi opinión (y cabe destacar que es bastante limitada) lo malo de esta empresa es básicamente su negocio (con la situación actual del petroleo) no un problema de deuda.

Por último, lo que ha pasado con el petroleo, más concretamente con el negocio off-shore ni mucho menos ha sido un mero soplido.

A mi lo que francamente me genera incertidumbre es como un amplio número de gestores dicen que no invierten en determinadas tecnológicas porque no entienden el negocio y, sin embargo, se aventuran a invertir en este tipo de empresas cuyo negocio, para colmo, depende en gran medida de las situaciones macro y de las “guerras” entre los países productores de petróleo.

Saludos.

14 Me gusta

Lo que acaba llevando a la quiebra a la empresa es la deuda. Un mal negocio sin deuda no quiebra.

Desconozco la particularidad del off-shore, pero que con el petróleo durante un mes por debajo de 30$ ya explote todo estaremos de acuerdo que no es ser precisamente robusto. Y la gracia es que si no tuviera deuda lo sería. Simplemente cesaría su actividad hasta que vuelva a ser rentable. Entiendo que el ejemplo es exageradamente sencillo, pero entiéndaseme a modo de abundar en la idea de no invertir en empresas altamente endeudadas. Cuando vienen mal dadas son las primeras en caer.

Y con todo, me gustaría otro discurso magistral de esos de Guzmán acerca de qué es y qué no es riesgo.

3 Me gusta

Yo creo que usted se equivoca en esto, un mal negocio por su propia definición es un mal negocio, y si lo pillas en la parte baja del ciclo, con las cuentas más o menos saneadas va a quebrar.

Valaris no es una empresa altamente endeudada.

Le recomiendo que lea/vea algo sobre plataformas off-shore de extracción de petroleo, para que vea la complejidad del negocio y la inviabilidad de extraer petroleo off-shore con la situación actual, independientemente de la deuda.

¿Para que quiere usted un negocio sin deuda que no genera dinero?¿Puede usted tener una empresa totalmente saneada que no genere dinero y no quebrar?

Saludos.

3 Me gusta

Lo haré. Parece interesante. Lo que no podré es dedicarle cientos de horas a informarme de ello, como la gente de AZ.

1 me gusta