¿A cuánto asciende la cantidad por este concepto?

A no ser que se haya salido (cosa que creo que ya habría dicho aquí) esta semana. Pues aquí dice que sigue y el comentario es de hace 10 días.

Le animo que lo haga la verdad, no me gustaría estar en su situación todos los días de mal humor por una cosa tan estúpida como es el dinero.

Con lo emocionante que es esta travesía a usted no le sienta muy bien.

Supongo que me dará una contestación grosera, permítame que le diga que no voy a volver a contestarle más a ningún comentario hasta que cambie la actitud e intente argumentar las cosas que dice.

Queda el debate muy pobre cuando no hay argumento.

9 Me gusta

Es que no sé cómo se dilapida más dinero. ¡Con lo fácil que es hacer un abujero pa’ sacar petróleo y prenderle fuego!

Yo lo que trato de decir es que ningún gestor por muy W. Buffet que sea va a ganar siempre a los activos que mejor funcionan en una época X (usted decía que nunca lo hizo tan mal con respecto a los índices y le he puesto esas gráficas, no por ninguna reversión a la media, sino por las valoraciones de unas empresas y otras).

No sé por quién lo dice, AZValor? Bien y que se hayan ido al garete significa que a un año no vayan a marcarse un +XX% ¿alguien daba un duro por W.Buffet cuando estaba un 190% por debajo del Nasdaq? Ahí la retórica como ahora es que quien no está en tecnología es, con perdón, medio lelo.

Y no hablo de reversiones a la media, hablo de valoraciones.

Ni mucho menos, si mi motivo para poner todas esas gráficas ha sido por su comentario acerca de que W. Buffet nunca lo había hecho muy mal con respecto al mercado. Habría que estar muy loco para invertir en cobas porque Warren Buffet haya “revertido a la media”. Pero sabe que pasa, que Paramés ha pasado también por el 2000 y 2008, y ahí es donde se ve de que pasta está hecho un gestor, ¿sabe más todo el que ha estado en Blue chips este año que Paramés? Habría que verlo.

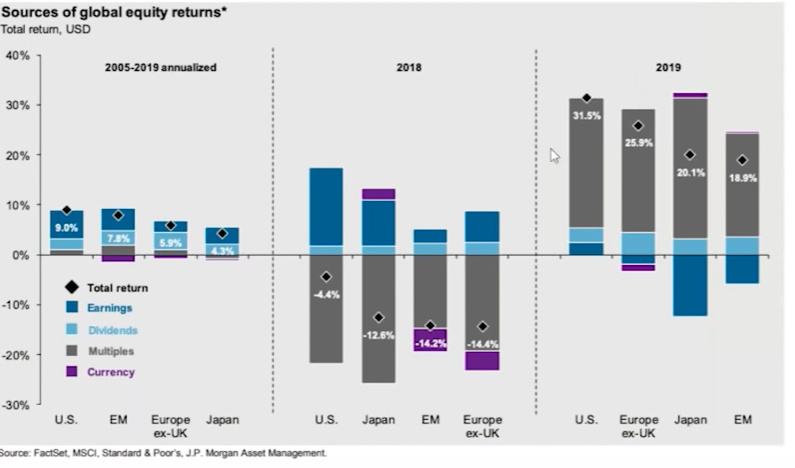

En la siguiente gráfica puede observar a que se debe la gran subida del año pasado, a la expansión de múltiplos, básicamente.

Pues, tampoco es que brk tenga mucho espectro de inversión para esos porcentajes de dinero. Además, los otros gestores verán más potencial con respecto al riesgo en este tipo de empresas (error? Seguramente ).

Por último, me reafirmo en que si usted estuviese 12 años perdiendo dinero en brk no diría eso sobre los abuelos ( ni yo defendería a Paramés) ahora es muy fácil.

Saludos

5 Me gusta

Le invito a que no siga alimentando al troll, el otro día sin ir más lejos decía que hasta le llamaron de cobas para que no reembolsase la ingente cantidad de dinero que tenía invertida en el fondo.

3 Me gusta

Matador… casi he fenecido de la risa, me duele todo jajajaja

2 Me gusta

Yo también he de decirle que me he reído un montón.

El momento de Tesla top!

2 Me gusta

Leyendo la newsletter he echado una cuenta rápida. Permítanme que comparta:

En 3 años de andadura, Cobas Internacional se marca un spread en contra de 46’5% frente al benchmark. Y eso que cogen el MSCI Europe, no el americano o el global.

Permítanme que redondee a 50% para facilitar el cálculo. Ir un 50% por debajo del benchmark significa que Cobas debería revalorizarse un 100% respecto a aquel solamente para igualarlo.

El potencial de Cobas Internacional anda en el 130% aproximadamente. Esto significa que realizando casi todo su potencial y asumiendo que el benchmark ni sube ni baja Cobas lograría igualar a su benchmark. Historia diferente es si al tiempo que Cobas se revaloriza fulgurantemente el benchmark se desploma de forma considerable.

Sirva esto para dar una perspectiva de dónde, a partir del dato de potencial de revalorización, se sitúa Cobas Internacional respecto a su benchmark. Cada vez la machada ha de ser mayor para que se cumpla la profecía value de Cobas. La torre de Babel crece y crece.

Extrapolemos el ejemplo con fines ilustrativos. Imaginen que el MSCI Europe sigue su senda creciente y Cobas la suya decreciente hasta el punto de que sus retornos acumulen un diferencial ya no del 46’5% sino del 100%. En tal situación, para dar caza Cobas a su benchmark debería el primero realizar un 200% mientras el benchmark se queda quieto. O bien caer el benchmark, esto es el mercado un 33% (se dice pronto) y Cobas subir un 100%. O mil combinaciones más.

A lo que voy, a medida que la performance relativa de Cobas continúa su empeoramiento redoblamos y redoblamos la apuesta de una futura machada del fondo de Paramés para que este siquiera dé caza a su índice de referencia. Cada vez hay un componente mayor de milagro en esta apuesta.

PS: fe de errores: lo escrito arriba no ha considerado que cuanto más caiga Cobas mayor es su potencial de revalorización. Del mismo modo, cuanto más suba el mercado, aumentando con ello el diferencial vs Cobas, más sobrevalorado estaría aquel y mayor debería ser también su potencial de desvalorización.

12 Me gusta

El MSCI Europe lo miré hace como 2 semanas se encontraba a unas 18 veces beneficios. Partiendo de que Cobas después de las caídas estará en 6-7 veces pues es 3 veces “más barata” la cartera.

Partiendo de que no todos los negocios de cobas merecen cotizar a un múltiplo medio de 17 veces tal y como están los tipos, si ponemos un múltiplo de 14 veces “de media” puede salir el potencial que dicen con respecto al mercado.

Aquí la cuestión está en lo que dice. El índice tiene compañías que cada año ganarán más, valdrán más y por razonamiento seguirán subiendo.

La cuestión es si la cartera de Cobas va a ir a más “km/hora” que la del mercado o no.

De momento en la carrera sale el último, veremos a ver si va adelantando a los otros coches.

8 Me gusta

Si no rota la cartera y sus compañías no crecen es posible que haya un coste de oportunidad si el mercado sigue subiendo en EPS y la de Cobas no.

Por otro lado, está la opción de que el mercado baje y ellos no (A esto lo veo yo muy complicado por la fuerza gravitatoria de la RV para tirar hacia arriba o abajo en conjunto).

2 Me gusta

En la carta anual publicada hace unas semanas indicaban ese 130% de potencial, creo recordar. Estos datos son a cierre de 2019. La cartera cae más de un 12% en 2020 ytd, ergo si las tesis no han cambiado el potencial debería haber aumentado. A ver si lo traen actualizado en la conferencia anual.

3 Me gusta

¿Me puede explicar, o enviar a una definición, de lo que es “expansión de múltiplos”? Muchas gracias.

Bueno, a parte de que usted ha podido manipular de cualquier forma dicho correo. (Puedo mandarle un correo diciendo de usted lo que quiera por parte de cobas), el único que ha perdido dinero ha sido usted, que ha reembolsado. Por otra parte, más arriba habla de cifras astronómicas, como reembolsar 700€ para meterlos en adarve u otras cuestiones como que terminó la carrera hace bien poco, por lo que se me hace raro que usted pueda poner en peligro la liquidez en cobas (herencia familiar multimillonaria seguro).

En fin, voy a dejar de alimentar al troll porque no hay más que leer cada uno de sus comentarios.

Pd: arriba a la derecha del correo, pone hace 2 días y usted dijo esto hace dos semanas. Entre eso y que usted se ha comido la baja enterita para reembolsar (perdiendo un grandísimo capital) se está coronando, yo tengo “4 duros” no me llamarían para rogarme que no me salga por poner en peligro la estabilidad del fondo, como a usted, que tampoco lo veo por ningún lado, por cierto.

Hasta nunca.

1 me gusta

A grandes rasgos, es el aumento del precio que los inversores están dispuestos a pagar por una empresa X. Como puede ver en la gráfica que incluyó antes, la mayor fuerza que genera un aumento de las cotizaciones a más de 5 años es el aumento de los beneficios de las empresas, sin embargo este último año, lo que provocó el aumento sobretodo fue una expansión de múltiplos, es decir que los inversores están dispuestos a pagar más por lo mismo.

5 Me gusta

¡Hay, señores! Un problema de estos fondos estriba en que si comienza un periodo de recesión (el expansivo ya es muy largo) cabe esperar que serán arrastrados, no que vayan contra la tendencia.

5 Me gusta

Pues no va mal tirado lo que usted advierte. El sentido común induce a pensar que las materias primas ligadas a la producción de energía no van a escaparse de una recesión a nivel global.

Sea como fuere, tampoco soy ningún experto y puede haber detalles que por ignorancia esté obviando.

Gracias y buen día a todos

1 me gusta

Sólo un matiz a eso, con lo que estoy parcialmente de acuerdo. Cuando Cobas (y otras) ponen el PER medio de sus carteras, comúnmente hacen la “trampa” de considerar los beneficios “normalizados” para compararlos con el precio actual. Evidentemente eso es una patraña, porque esos beneficios tal vez nunca se produzcan.

Lo digo por si el dato de ese PER lo ha sacado de las comunicaciones de la propia compañía.

8 Me gusta

Muchas gracias. Entiendo que, al haber un período alcista largo y tipos tan bajos, se han establecido “nuevas narrativas” como que “ha cambiado el paradigma”. O viceversa. En 10 años veremos.

1 me gusta

Hay una idea que el señor @arturop repite hanitualmente y a mí se me ha incrustado: si la renta variable cae, toda cae. Creo que la clave no está no tanto en salvarse de las recesiones sino en salir de ellas pescando empresas a precio de derrino o habiendo tomado buenas posiciones previas.

4 Me gusta

Estoy con usted, de hecho lo vigilo siempre desde fuentes como Morningstar etc.

Nunca utilizo el que ellos dicen porque entonces tendría que compararlo con el PER estimado del mercado.

De hecho, este año les he preguntado si el ROCE de sus carteras lo calculan con sus “beneficios normalizados” porque parece un ratio muy elevado.

3 Me gusta