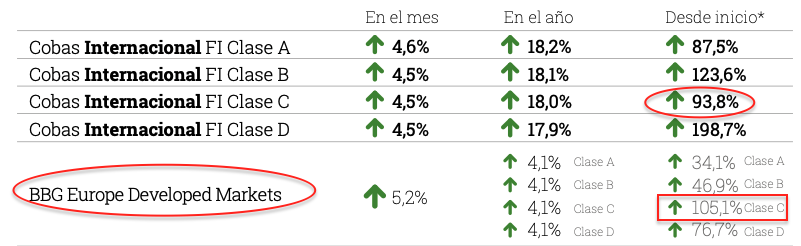

Los fondos de Cobas lo han hecho muy bien en los últimos años. Creo que podemos estar de acuerdo. Y, por supuesto, muy mal en sus primeros años. Fíjense bien, que le saca más de 40 puntos al Sigma, y casi 75 al Magallanes European. Nota bene: soy consciente de lo tricky que pueden ser las ventanas temporales concretas, @agenjordi. Pero creo que para prácticamente cualquier periodo de los últimos 6 años, los fondos de Cobas baten a los otros dos graficados. No se busca otra cosa con el gráfico que reflejar la buena marcha de los últimos años. Nada más.

Los retornos anualizados del Internacional y Selección, a poco de cumplir la década de andadura, están algo por encima del 7%. El Grandes Compañías algo por debajo de ese 7%. No está tan mal para quienes soportamos la travesía del desierto, o incluso el descenso a los infiernos de los fondos.

Una cuestión que me resulta de interés es si lograrán alcanzar el doble dígito de retorno a largo plazo. No tanto por una suerte de obsesión con ver las dos cifras, sino por comprobar si a un desempeño marcadamente inferior a la media en los primeros años le corresponde, como contrapartida, uno significativamente superior en los siguientes.

Más concretamente, porque si los retornos de Cobas terminaran estabilizándose en torno al 7-7,5%, cabría concluir que los errores habrían pesado más que los aciertos. Al fin y al cabo, una estrategia que aspira a generar retornos del 10-12% anual puede permitirse equivocaciones, pero estas deben verse compensadas por inversiones excepcionalmente exitosas. Si apuestas por compañías como Curry’s, Teekay, Babcock o Aryzta y estas acaban saliendo rana, o resultan rentables tras un periodo de inversión tan prolongado que su CAGR obtenido resulta muy modesto, la promesa inicial queda finalmente un tanto aguada.

En ese caso, la travesía del desierto de los primeros años no habría venido seguida de una etapa de rentabilidades extraordinarias capaz de compensar sobradamente los errores iniciales. Y si, después de todo ese recorrido, la rentabilidad converge simplemente hacia la media, la conclusión sería que aquellas inversiones nunca llegaron a fructificar lo suficiente como para justificar los años de bajo desempeño.

En su última newsletter veo que aparecen potenciales ya inferiores al 100%. Hacía tiempo que esto no se veía. Bastante más de un lustro seguro.

También he oído a uno de sus gestores, Iván C., en una entrevista reciente decir que, si bien depende del ciclo, el valor de una empresa cotizada acaba, en promedio, materializándose/cristalizándose en unos 4-5 años. Tomen nota de esto quienes me han preguntado en varias ocasiones, en este y otros hilos, por qué yo asumo 7 años como horizonte promedio de realización del valor objetivo. En el caso de Cobas, tal horizonte se habría dilatado para sus primeras inversiones -las realizadas durante el primer lustro de andadura- para perjuicio de los partícipes, mientras que en estos últimos años -pongamos el último lustro- quizá se habrían acelerado. Por supuesto hablo en términos agregados, no para inversiones concretas.

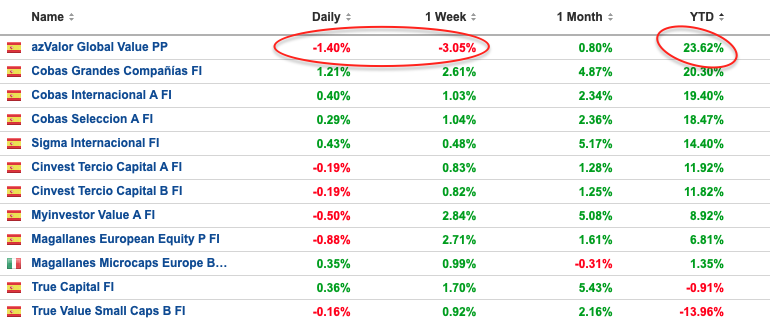

Que se comparen con un benchmark europeo, para así salir mucho mejor en la foto, no es algo de mi particular agrado, les diré.

El gráfico de rigor value/growth parece servirles igualmente para un roto que para un descosido. No importa que el fondo haya volado en los últimos años. Señora, mi fondo sigue bueno, bonito y barato. La historia de que el value está value les sirve de marketing eterno.