Ya. ¿Pero dejarán aportar sin llegar a cien?

Pues una pena ceñirse a una zona que se debilita. EE. UU. tiene muchos defectos, pero quiere crecer.

Ya. ¿Pero dejarán aportar sin llegar a cien?

Pues una pena ceñirse a una zona que se debilita. EE. UU. tiene muchos defectos, pero quiere crecer.

Me gustaba mas tu anterior foto esta casi no se aprecia

Hoy despues de hablar con un gran maestro llegue a la conclusion de que lo del 50% comision sobre la diferencia respecto al seleccion es mucho , y meter asi 100K como que no gusta , entonces me vino a la cabeza “el hazlo tu mismo” dale una vuelta.

Me gusta de este vídeo que el autor del mismo se ha molestado en hallar el retorno anualizado de toda la carrera de Paramés. Esto es, las varias décadas al frente de Bestinver y los casi 10 años que va a cumplir con Cobas AM.

Entiendo que ha tomado el Bestinfond de Bestinver, que creo fue el que mejores resultados dio -o bien el fondo madre de aquella gestora entonces- y el Cobas Selección ahora, que equivaldría a aquel, y que también es el que mejores resultados está dando.

Le sale, creo recordar, 11’9% de retorno anualizado. No está mal para ca. 30 años gestionando.

No esta nada mal para Paremés. El MSCI World creo que ha rentado aproximadamente un 7,5% anualizado en ese mismo periodo.

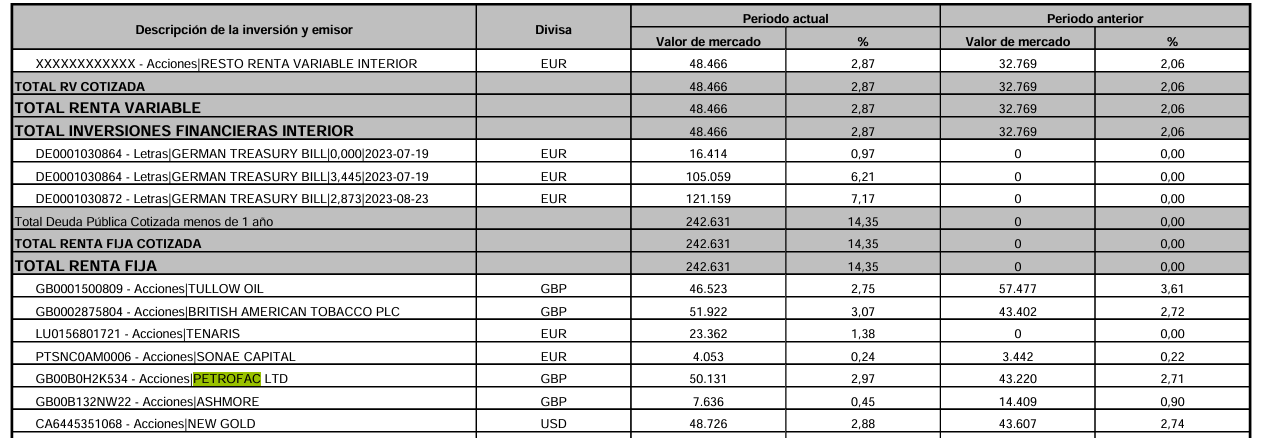

Por cierto, hoy ha salido una noticia muy negativa sobre Petrofac. Otra de las posiciones de Oil & Gas que llevan los de AzValor que se ha despeñado por un abismo… ![]()

Ya no espero que den explicaciones, por supuesto ![]()

Pues ya la podemos llamar Petrofuck con propiedad.

Vaya destrozo.

Llegaron a tener un 3% del fondo en el primer semestre de 2023

La famosa apuesta asimetricca de Alvaro , cara , gano mucho , cruz pierdo poco hace que se pisen muchas m rds

A aquellos de ustedes capaces de saber que empresas tienen AZVALOR Y COBAS en sus carteras,

Supongamos que la proxima crisis bursatil se concentra en tecnologicas, 7 magnificas del S&P 500 y similares,

¿ Estarian las carteras de AZVALOR y COBAS relativamente protegidas , aunque sea parcialmente ?

Saludos cordiales @Rinimi.

La opinión de GROK:

Editado:

Las carteras de Cobas Internacional y Azvalor Internacional estarían protegidas en un 90-95% ante un pinchazo de la burbuja tecnológica. El mercado global (MSCI World/S&P 500) podría caer un 20-30% si el Nasdaq baja un 40%, pero Cobas caería solo un 5-10% y Azvalor un 3-7%. Esto supone una protección relativa de +15 a +27 puntos porcentuales. Tienen menos del 5% (Cobas) y menos del 3% (Azvalor) expuesto a tecnología sobrevalorada, con beta frente al Nasdaq de 0.3-0.4 y 0.2-0.3 respectivamente, y un PER medio de 7-9x y 6-8x frente al 25-30x del mercado.

Están protegidas por cinco razones:

Azvalor es ligeramente más defensiva por su exposición a royalties y tabaco, pero ambas ganarían terreno relativo y podrían subir en valor absoluto a medio plazo.

Ojocuidao:

Es una pregunta de lo más razonable, de hecho es el tipo de cuestiones que se deberian abordar para la construcción de una cartera.

Sin embargo, es imposible prever de que forma afectaría una crisis bursátil a las carteras de estos fondos concretos. Imposible saber qué ocurriría si esas 7 empresas caen, el por qué de su caída y de que manera estaría eso relacionado con eventos que afecten a la economía en general.

Si bien @Buso le ha preguntado la opinión a Grok y podría tener sentido lo que la IA comenta, yo veo dos cuestiones clave que no está valorando en su respuesta:

Se basa en 2020 y en 2022, que fueron “crisis” con unas caracteristicas muy particulares. A mi se me quedaría muy corto para saber si un fondo protege o no en ciertos escenarios.

Está dando por hecho que los “sectores defensivos” o que un “PER bajo” son características muy fiables para medir la seguridad de una inversión.

Mi opinión es que buscar refugio de la RV dentro de la RV no me parece seguro. Si uno quiere las rentabilidades de la RV debe asumir el riesgo y la imprevisibilidad de la RV. Obviamente, si tiene diferentes fondos con diferentes enfoques, su comportamiento a corto plazo será diferente entre ellos, pero saber cuál lo hará mejor en segun qué escenario o quién recuperará antes (que esto es muy relevante también y casi nunca se comenta) es imposible anticipar.

El tabaco en la cartera que publicaron de finales del 1r semestre ya habían deshecho la gran mayoría de la posición.

Precisamente esto suele ser lo complicado de saber. Hasta donde puede llegar el contagio y en que forma puede terminar habiendo una derivada en forma de riesgo de crédito. Si se produce ese segundo caso igual AzValor o Cobas terminan cayendo igual o más, como ya pasó en el covid.

Se habla muy fácilmente de una palabra como burbuja pero en realidad no se suele tener nada claro las implicaciones de esa palabra en forma de crédito. Y que con más frecuencia de la que se cree la burbuja suele tener un componente asociado que puede derivar en problemas que de entrada no se creen posibles.

La teoría nos dice, como bien señala vd más adelante en su comentario, que el value cae menos el mercado en los cracks o períodos bajistas bursátiles. Por esto mismo que dice vd ![]()

Pero ya se vio en la fuerte caída del covid en 2020 que la teoría se la lleva también la riada, si esta quiere. El Cobas llegó a caer, creo, hasta 40 de VL durante la crisis del covid. Esto es un 60% desde su nivel de inicio. Eso es una barbaridad. Ergo no, aquellas carteras de Cobas, por muy deep value que aleguen ser, no fueron “seguras” en absoluto en ese momento de tribulación.

Bastante de acuerdo con esto, por difícil que sea aceptarlo. Sí puede haber sectores defensivos, que quizá caigan menos que el mercado en las grandes crisis, que diría se suelen cebar sobre las infladas compañías tecnológicas. Pero luego, ya vimos cómo en 2020 precisamente muchas compañías tecnológicas fueron las que mejor se comportaron, por aquella idea del teletrabajo y la disrupción de cadenas de valor, que principalmente afectaba a sectores más industriales.

También me nace decir un índice bien extenso, pero si el peso de las tecnológicas en el mismo es abrumador, el riesgo sigue ahí. Siempre me han gustado los equiponderados. Lo cuales, de nuevo, no están libres de riesgo, e incluso pueden caer más que los índices que se basan en la capitalización de mercado de sus componentes.

Saludos cordiales @agenjordi.

Yo creo que si cae un sector tan grande arrastrará al resto. Habrá miedo y muchas pérdidas. No se podrá sacar el dinero de las tecnológicas con facilidad, solo con pérdidas.

El dinero de las caídas desaparece* y no se puede comprar otra cosa sino que con el resto. Habrá perdidas y el dinero que se salve se llevará temporalmente a activos seguros como las letras del Tesoro.

Por otra parte, todas las acciones deben quedar en manos del alguien aunque valgan poco y exigirá una prima de riesgo (o de miedo porque se queda con lo que asusta al vendedor)

Pero son empresas poco endeudadas y con los bancos sanos la recuperación no debe demostrar demasiado, pero valorando el mercado de forma más conservadora.

*Realmente, la cantidad depositada en acciones bursátiles ya no es dinero: es capital. Se han comprado activos con dinero y no volverá a ser dinero hasta que las vendamos. El dinero es cualquier medio de pago aceptado por la sociedad, no lo que adquirimos con él.

Creo que hay un problema en confundir ahí el value de la forma en que Graham lo interpretaba de la forma en que lo puedan interpretar otros.

No creo que la interpretación de Graham incluyera negocios en situaciones financieras habituales en empresas que compran según que gestores. ni que hubiera interpretado como margen de seguridad supuestos excesivamente optimistas.

No hace falta irse al covid. Eso ya pasó en 2008. Al final depende de la causa y las derivadas del periodo bajista.

Aquí tiene la comparativa de 2008 (desde finales de octubre de 2007 hasta marzo de 2009) de Bestinfond respecto a Comgest Growth Europe y ya puede ver que mientras el primero llegaba a niveles de caída superiores al 55% el segundo no pasó del 40%.

En cambio en la crisis de 2000-2002 fue al revés teniendo muchos más problemas el segundo que el primero.

No es fácil extrapolar según que condiciones de unas crisis a otras.

Por eso no en vano utilicé en un momento dado el término “deep value” en mi comentario.

En el temario del CFA que estudié figuraba este mismo principio, genérico, en base entiendo a hechos estilizados, sobre las reacciones de los distintos estilos a las caídas bursátiles. Webs como investopedia.com o si le pregunta vd a la IA, seguramente recojan esto mismo que le digo.

Probablemente hasta más de un gestor de los implicados haya comentado algo en este sentido también. Que si el mercado ha estado premiando el crecimiento futuro, que si el gap growth value, que si igual no crecemos tanto ahora pero cuando haya un crack el mercado igual cae un 40% y nosotros subimos un 100%. De hecho me suena bastante una afirmación en esta dirección. Me da que Guzmán o Paramés han podido echar mano de ella en algún momento de cara a sus inversores, en plena travesía del desierto.

Luego a posteriori siempre se puede alegar el oportunista -y no lo digo por vd @agenjordi -: “no pero es que eso no es value”. O “no pero es que eso no es el value que yo decía”. Que es básicamente tratar de no corregir la conclusión alegando que la premisa no es exactamente la que uno decía para que el resultado o conclusión se produzcan tal y como uno pronosticaba. Lo vemos en todos los campos.

Por último, dudo seriamente que el temario del CFA sostuviera tal cosa refiriéndose exclusivamente al value del Sr Graham. Entre otras cosas porque Graham publicó su libro en, qué fue la década de los 50 (?!). El supuesto hecho estilizado de que lo value cae menos cuando el mercado cae se basa en históricos muy posteriores a ese libro y carteras e inversores value que no eran necesariamente, estrictamente o exactamente a lo Graham. Me figuro que el concepto de value que se utiliza para sacar estas conclusiones que estamos comentando es el recogido en el modelo de factores de Fama y French. Al final hay que tomar algo tangible para medir estas cosas y sacar conclusiones, y no lo que a mí me venga en gana o se me ocurra ese día que significa value. Si no, estaríamos siendo un tanto trileros y poco rigurosos.

Por tanto, por resumir la perorata de arriba. Hablamos eminentemente de PER o P/E, y de series temporales posteriores a Graham.

En ese sentido, Cobas por ejemplo, o si quiere Bestinver, sí tenían carteras con PER bajo. Y cuando el mercado cayó, pues ya tal. El principio teórico y los hechos estilizados entonces se los lleva el viento.

Por tanto, encuentro que estamos de acuerdo en la conclusión. A saber, que el principio teórico de que el value cae menos que el mercado no está para nada claro. Pero discrepamos, encuentro cosméticamente, en por qué ese principio no se cumple con un nivel de confianza considerable. No creo que sea porque el principio se base específica y únicamente en el value de Graham. Más bien se basa en evidencia empírica sobre el comportamiento ante crisis bursátiles de empresas de PER bajo en sobretodo en la 2a mitad del siglo pasado y parte de este. Y sale que estas caen menos cuando el mercado cae. Pero yo no apostaría mucho dinero a que eso sea lo que pase en el próximo desplome. Pues llevamos varios lustros viendo que tal cosa ya no se da así necesariamente.

Sí estoy más de acuerdo en lo que dice luego de que hay que mirar la naturaleza de cada crisis o crack bursátil. Lo cual en realidad no es sino decir que cada crisis es de su padre de su madre, y que tratar de pronosticar o estilizar unos hechos y/o sacar unas conclusiones en base a la evidencia empírica provista por las series temporales es una tarea harto fútil.

En román paladino, que a priori no sabemos a qué tipo de activo le van a zurrar más y a cuál menos.

Y luego ya si eso a posteriori, intentamos buscar el argumento que explica por qué sufrió tanto tal o cuál activo, como si fuera elemental, querido Watson. Y ya en el crack subsiguiente ese argumento será papel mojado y nos buscaremos uno nuevo.

Me fui al covid precisamente porque era la más cercana. Precisamente 2008 me resultaba más distante, y eché mano de la más reciente. Ese “irse” al covid son 5 años, y la de 2008 son 17.

Pero se me ocurre, mientras escribo esto, que quizá vd lo dijo por lo extraordinario de una pandemia como el covid. En ese sentido, su “no hace falta irse” no aborda lo temporal, sino lo extraordinario de la causa. Una pandemia, vs una crisis financiera como la que hay periódicamente en casi cada ciclo económico.

Incluso cuando subió.

Saludos.

Me ha llegado un correo de azValor en el que dicen:

El compromiso de todo nuestro equipo con “Skin in the Game”.

¿Pero cuánto skin? Si su game es la gestión.

Contratan en comisiones unos 50 o 55 millones de euros anuales por los aproximadamente 3.000 millones que gestionan actualmente y gastarán solo el 20 % anual en mantener la gestora y afrontar los gastos que produce.

¡Felicidades! Ha sido vd, azvalorizado.

Es algo que hemos comentado aquí a menudo. No sé si fue @Bravepawn quien hizo en su día unos cálculos pertinentes al respecto, y si sigue haciéndolos, respecto a la millonada que acaba quedándoles a los gestores, una vez pagados todos los costes.

Es por eso que ya en su día -debe de hacer años de aquello- dije aquello de que:

“La verdadera inversión en valor es la gestora”.

No nos engañaron del todo. Lo único que a ese valor no tenemos acceso. Me pregunto yo, si tuviera una parte alícuota del capital de la gestora, el RoE de mi inversión habría probablemente sido estratosférico, que ríase vd de Golar LNG o Consol Energy.

Perdone que no le remita a o cite aquellas discusiones o comentarios que tuvimos al respecto de esto. En el hilo Independencia Financiera se discutió en algún momento, hace tiempo. En otros hilos seguramente también.

Por cierto, que esto no es exclusivo de AzValor. Aplica a todas las gestoras de cierto tamaño. Por eso Alejandro Estebaranz es tan buen inversor en valor ![]() . Supo ver rápido la jugada.

. Supo ver rápido la jugada.