Al final, como siempre, se me complicó la tarde y no asistí al café virtual.

3 Me gusta

Me temo si lo próximo será averiguar si Estebaranz se lleva comisión del beneficio de esos cortos. Todo es posible ya de la promesa del value hispano.

Tengo el ojo puesto en mi asignación a TVSC para hacer un traspaso a, probablemente, Sigma internacional, aunque también podría hacerlo a la cartera que gestiono yo mismo. Sigma se encuentra en unos máximos de vértigo en estos momentos.

5 Me gusta

A Sigma le estan saliendo las cosas bien en sus principales posiciones .

3 Me gusta

Ojo, que también estamos en un buen momento para el value patrio. Es decir, el factor small cap + value está tirando:

De momento van todos en línea desde 2.021 a excepción de AZ con el 2.021 / 2.022 que se marcaron.

8 Me gusta

@GabrielCastro es un crack y buena gente (hoy esas Baba!), pero aunque casi todos estemos en “máximos de vértigo” a lo mejor te leyó y no quiere que entres o que primero le hagas seguimiento ![]() https://youtu.be/JyVtUtipDSU?t=3347

https://youtu.be/JyVtUtipDSU?t=3347

Igual tienes la opción de la diworsification ![]()

S2

11 Me gusta

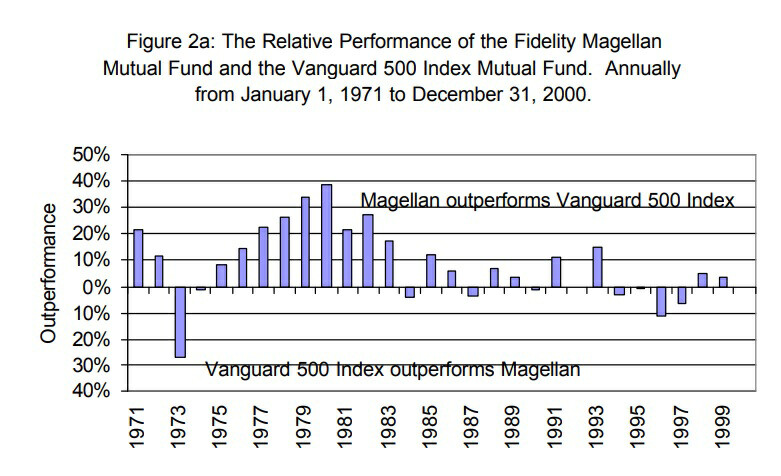

Por cierto, por si interesa: aunque es cierto que muchos participes lo hacen mal a veces convirtiéndose en performance chasers, etc… hay que desmitificar algo (ya algunos lo han hecho ), el ya manido artículo sobre el underperformance de los participes del Magellan tan usado por la industria:

Es cierto que Lynch dirigió el fondo Magellan de Fidelity de 1977 a 1990, y su éxito fue innegable: una rentabilidad anual media del 29,2 %, casi el doble del 15,8 % del S&P 500.

Pero 13 años no parecen tantos para un inversor de lago plazo, y luego es que además si escarban (hagan su propia DD)…

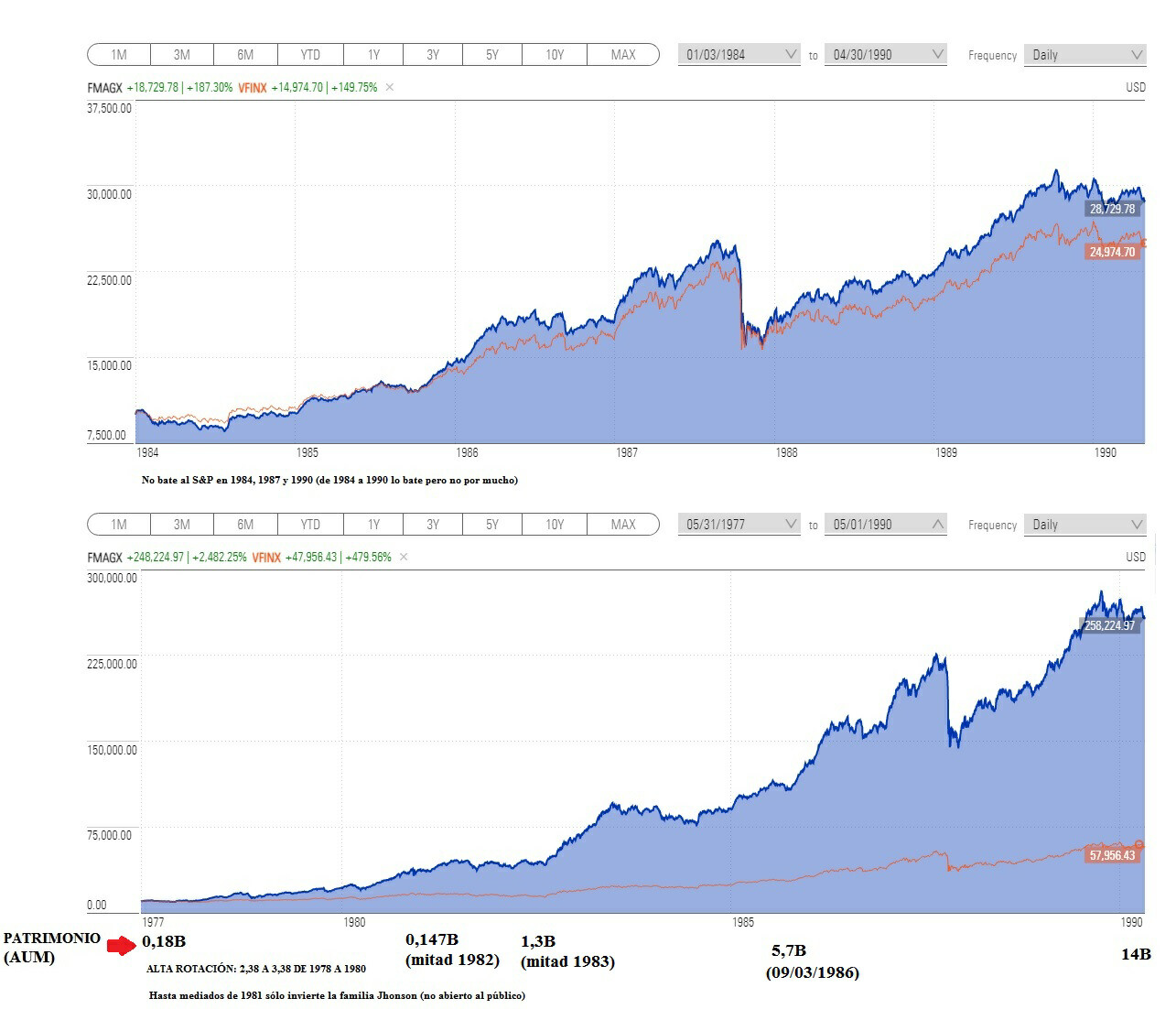

1.- *¿Sabían que hasta mediados de 1981 el Fidelity Magellan no era un fondo abierto al público y sólo invirtió esos primeros años la familia Jhonson (fundadores y propietarios de Fidelity?

En los 9 años que el fondo de Lynch estuvo abierto al público, Magellan obtuvo una rentabilidad anual del 21,8% más próxima al 16,2% del S&P 500

2.- ¿Sabían que el outperformance del Magellan se concentró casi todo cuando tenía bajo patrimonio y que desde 1984 con ya más de 1B ya superó al S&P por “sólo” algo menos del 2% anual?

Desde 1984 que ya Magellan empezó a tener un tamaño considerable a 1990: Magellan obtuvo una rentabilidad anual del 17,3% más próxima al 15,5% del S&P 500

Ya no luce tanto, y sobre todo para los fondos que mueren o se salen sus gestores antes de que les atropelle el éxito; sabiendo que no se puede manejar ya cierto AUM. Igual es un artículo que debería prevenir a los participes contra los fondos que crecen demasiado!! (y sobre todo cuando llevan estrategias menos escalables: según su filosofía y universo de inversión, que a veces tratan de aprovechar prima o mayor descuento de SC, etc…).

Pero a lo que voy: eso lo que hizo fue concentrar el patrimonio del “participe promedio” más al final del periodo!! Y sólo recordar encima la caída del “Lunes Negro” de 1987 y los que se la comieron y aguantaron: a penas tuvieron tiempo de remontar el Drawdown si se quedaron hasta mediados de 1989, poco antes de que Peter Lycnh anunciara su retirada.

S2

23 Me gusta

Algo que llevo repitiendo desde prácticamente el primer día. La verdad que estas historias en las que se junta honestidad, buen hacer y éxito le hacen a uno alegrarse, más allá de lo pecuniario.

Le pregunté directamente. Y me dijo lo lógico: que el mejor momento para entrar probablemente no sea ahora.

Seguimiento ya le hago. Abrí yo el hilo ![]() en +D que lleva por nombre el de su fondo, tras ser animado por @camacho113. Eso sí, ahora ya no me devoro cada entrevista, ni de él ni de nadie. Quiero disfrutar de la vida un poco más, poniendo marginalmente menor atención en lo crematístico de esta.

en +D que lleva por nombre el de su fondo, tras ser animado por @camacho113. Eso sí, ahora ya no me devoro cada entrevista, ni de él ni de nadie. Quiero disfrutar de la vida un poco más, poniendo marginalmente menor atención en lo crematístico de esta.

15 Me gusta

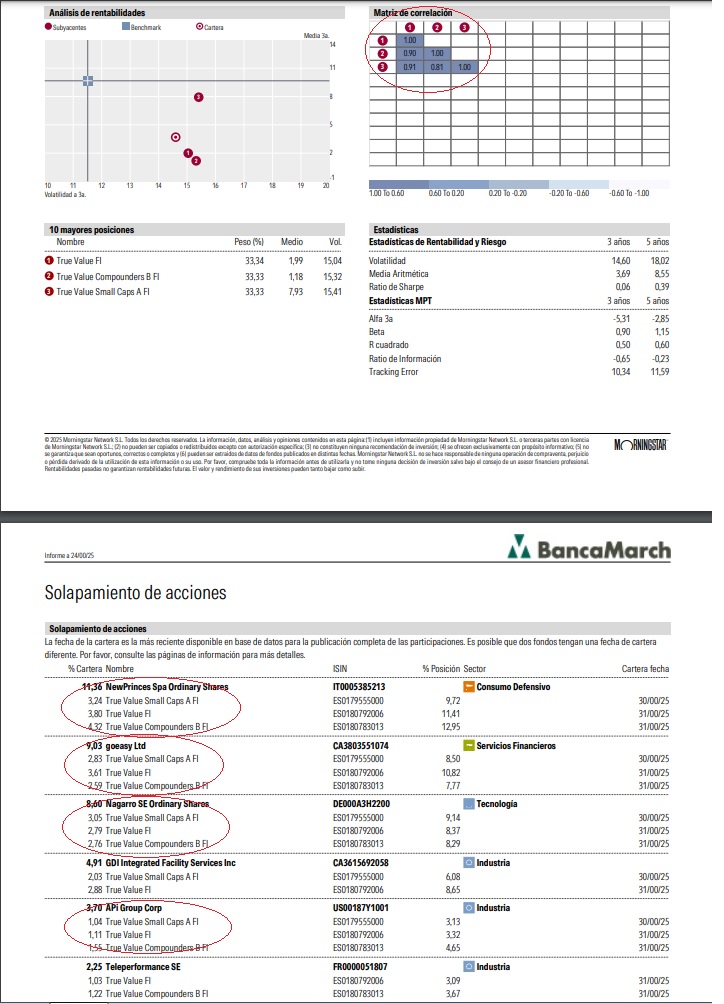

Dios santo el solapamiento…

Hamburguesa, bacon y salchichas vendidas como productos distintos, pero en esencia conteniendo los mismos ingredientes y en prácticamente la misma proporción.

Este Alejandro se conoce todas las (malas) artes de la inversión.

Pues este ejemplo lo ha usado todo quisqui, como reclamo comercial y lugar común. Desde el propio Iván Martin de Magallanes, cuyo nombre busca honrar aquel fondo, hasta los azvalorios, Cobas…

Quizá puntualmente hasta nuestro estimado Castro.

Se nos han vendido unas mulas desde la industria value hispana de padre y muy señor mío. Y algunos las hemos comprado todas.

Afortunadamente existen foros como este para adentrarse más allá de las afirmaciones biensonantes pero capciosas de nuestros gestores. Si bien a mí hubo quienes se me tiraban como lobos al principio cuando osé yo criticar a Cobas u otros. En este mismo hilo hace años. Ahora ha llovido mucho desde todo aquello.

14 Me gusta

Tambien usan como reclamo frases o actos de W.B. de ejemplo de buen hacer del value que luego ellos ni siquiera lo aplican , vease como ejemplo , las comisiones , trasparecia con sus clientes , operativas y otras cosillas que no cuentan y se las descubren…

11 Me gusta

Lo gracioso de Buffett es que también ha sido mucho de decir una cosa y hacer otra. No conozco sus frases en materia de comisiones y transparencia, pero él se ganó una pasta con su sistema de comisiones, y era lo más opaco que nos podríamos imaginar.

Si este sistema de comisiones lo tuviesen gestores patrios las críticas estarían aseguradas, y si pudiesen ocultar totalmente sus inversiones también ![]()

4 Me gusta

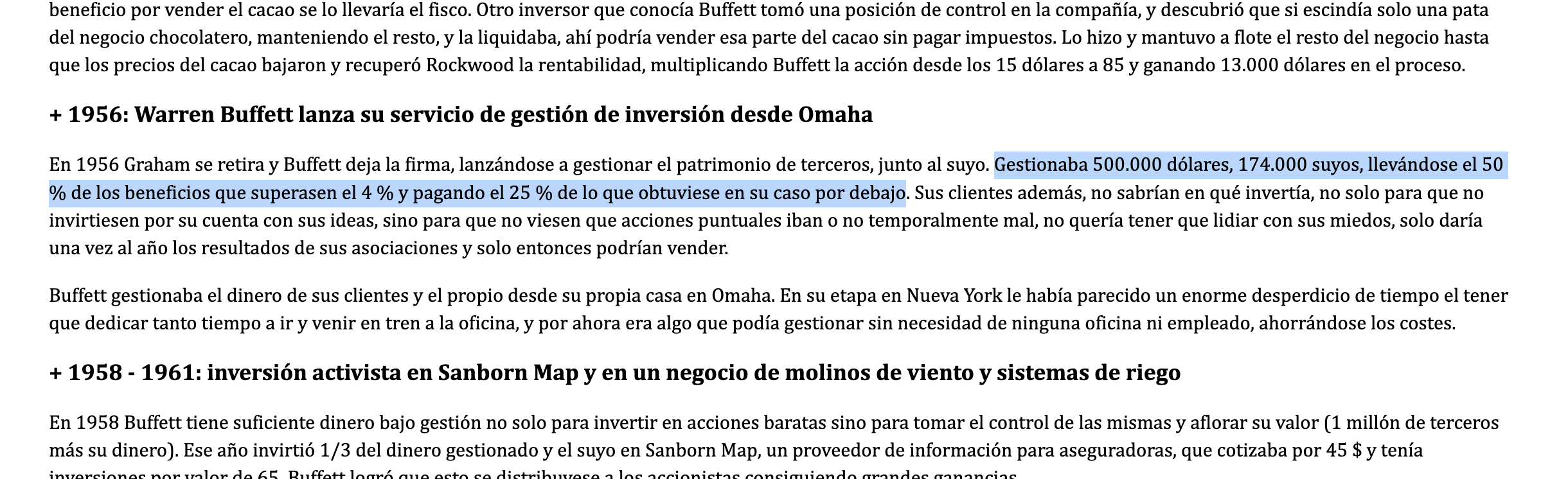

Pues no se que decirle , las comisiones que yo conozco son estas y de las que todo el mundo habla:

- Si el fondo rendía menos de 6%, Buffett no cobraba nada

- Si rendía más, cobraba 25% del exceso sobre el 6%

Mas tarde ya con Berkshire Hathaway Buffett cobra únicamente un sueldo 100.000 dólares al año desde hace décadas

8 Me gusta

En

dice:

Buffett’s Fees: one-fourth of profits above 6% per year, with any year falling short of 6% in profits would be carried forward against future profits.

4 Me gusta

En mi caso era de La bola de nieve, de Alice Schroeder. También puede ser que al principio tuviese una estructura de comisiones, y luego evolucionase a otra más moderada (menores ganancias para Buffett pero también menores riesgos si la cosa iba al sur).

2 Me gusta

Hay que ir con cuidado en no mezclar cosas que no son de naturaleza distinta.

Los “value” han tenido y tienen productos con estructura de hedge fund donde pueden ocultar las posiciones lo que quieran y pueden cobrar las comisiones que quieran.

A veces lo que se critica es que se quieran las ventajas de las cosas y no se quieran aceptar el porqué de sus ventajas, vamos que tipo de implicaciones conllevan.

Encuentro razonable poder cambiar de opinión sobre ciertos temas y poder debatir sobre la naturaleza de las regulaciones. Lo que pasa es que en el caso de los fondos de inversión parece que todo el mundo quiere “disfrutar” de la confianza que transmite su estructura a muchos inversores en relación a otras formas de gestión que también existen pero luego parecen culpar al regulador que eso tenga implicaciones legales o económicas asociadas.

Recuerdo en su caso que se quejaba de las dificultades para acceder a gestionar un fondo de inversión propio. En realidad si lo que quiere es gestionar capital ajeno tiene otro tipo de mecanismos a su disposición. De hecho creo que ya gestiona capital de otros.

Si lo que quiere es que le reconozcan los resultados y que otros inversores tengan mayor facilidad para acceder a ello o que tengan más confianza para hacerlo pues tendrá que cumplir normas parecidas a las que tienen que cumplir otros. Seguro que el mecanismo tiene muchos problemas pero basta darse una vuelta por las redes financieras para darse cuenta que parte de lo que se deja fuera está relacionado con que los productos tengan cierta reputación para los inversores.

13 Me gusta

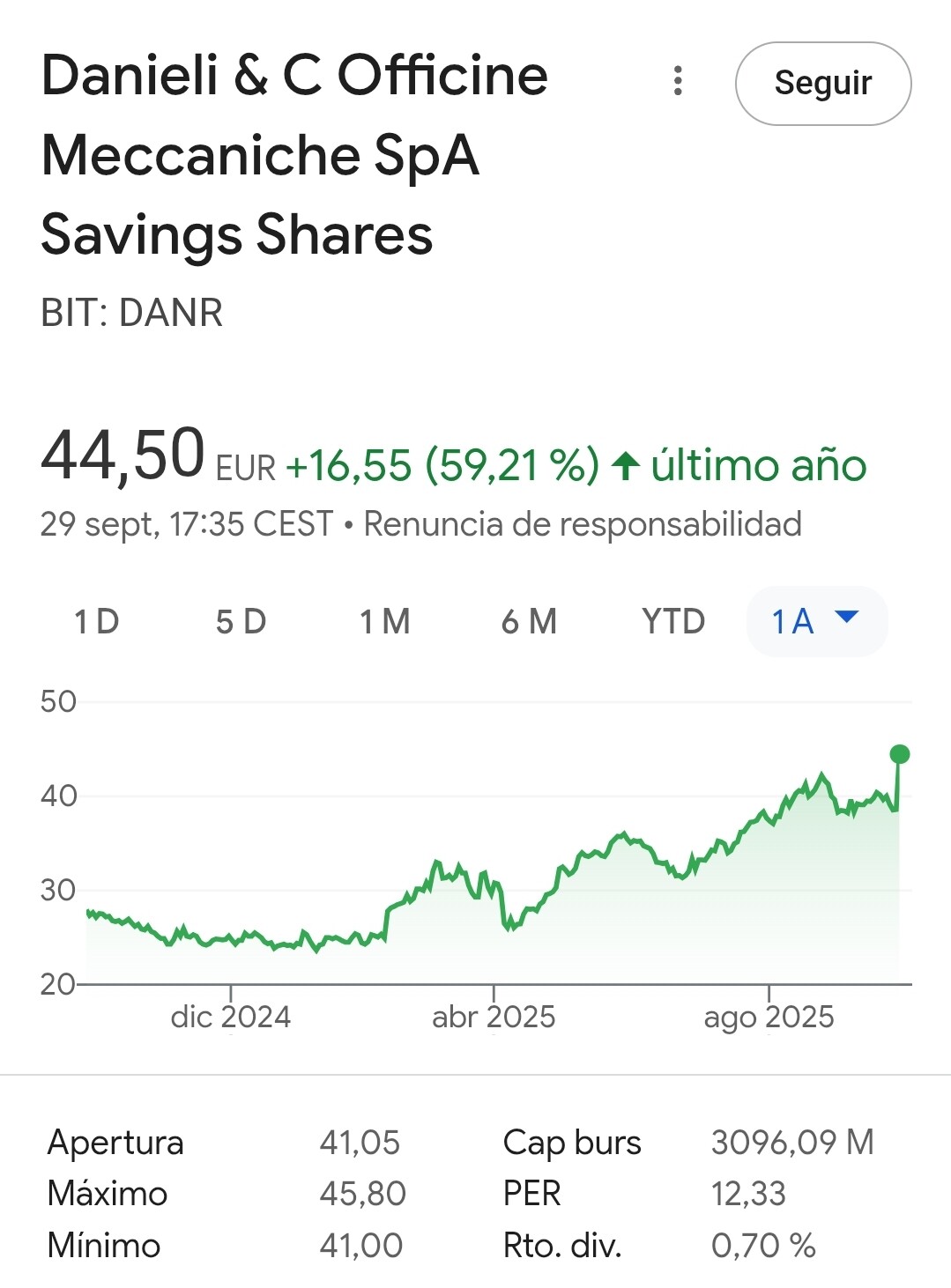

Esta era otra de las posiciones de Cobas, segun Morningstar un 3,12% de la cartera en el momento en que sacaron la foto.

9 Me gusta

Buenas,

Coincido con lo que se dice, las comisiones reales de buffett en sus partnerships fueron 0% hasta el 6% y 25% por encima del 6%. Son las que aplica Pabrai, y por lo que le elogiaba Munger a Pabrai, hoy en día. Lo que es cierto es que no quería mucha transparencia, el que invirtiera con él era debía ser con plena confianza y no quería tener que estar respondiendo cuestiones sobre empresas concretas ni dando explicaciones de tesis a cada minuto. Lo mismo que ha vuelto a copiar Pabrai. Eso si, los informes si los hacía, las cartas y las reuniones anuales que sigue haciendo. Lo que no tiene explicación bajo mi punto de vista es que Azvalor no haga una reunión anual de inversores y pueda explicar los temas, les ha ido bien y pueden ser perezosos, trabajar menos, no hace falta. Veremos si hay otro 2008 como pasó con Bestinver no sé si fué la reunión más larga de la historia y explicaban hasta el carburador de los BMW.

15 Me gusta

6 Me gusta

Esta compensa cuatro fiascos. ¿Un fiasco y una multibagger se pescarán en el mismo lago, el del riesgo, y solo la fortuna las distingue?

Recuerdo que no entré en Azvalor Internacional en su inicio porque era un estanque lleno de mineras que daba miedo.

9 Me gusta

Ahora tiene mineras hasta bestinver!!

8 Me gusta