Aunque con el tema de las clases de Cobas uno se lía un poco, no parece que haya sido posible comprar el Cobas internacional C en 82 en los últimos 3 años.

6 Me gusta

Hola:

Si se hubiese puesto “.. en menos de 4 años” sería correcto ![]() .

.

Por otra parte y como reflexión de síndrome postvacacional, esto de la participación en las redes (en mi caso, solo estoy en +D porque hay control, luego educación) me genera dos fuerzas opuestas: una adictiva que te induce a participar y otra centrífuga que te lleva a pensar todos los días que es mejor tirar la toalla y no enviar más mensajes (total, solo me mueve el interés lógico e independiente de que las inversiones propias vayan bien).

Saludos.

10 Me gusta

No nos vengamos arriba que cuando se pongan las cosas torcidas caeremos más que el resto..

Siendo realistas a estas alturas tendríamos que estar superando el 10% anualizado…

7 Me gusta

Sí, señor. Tiene usred razon, en menos de 4 años. Ni tan mal ¿no?

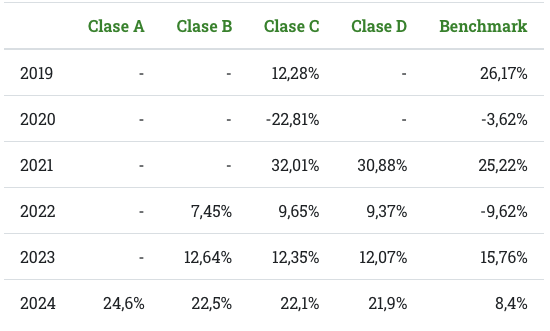

Haciendo la “pequeña” trampita de ignorar los primeros años de andadura -algo a lo que muchos values, no sólo Cobas, nos tienen acostumbrados en sus presentaciones (y que más de uno se traga, pues los suelo ver comentándolo en redes)- empiezan a salir guapos en la foto en los últimos 5 años, incluyendo el actual. Dobles dígitos, batiendo al benchmark en 4 de los 5 últimos años… Ahora sí, lo que nos prometieron al principio sobre el value investing y el paramesianismo.

Extrañamente -o no- la tabla, tomada de su web, no muestra retornos para los años 2017 y 2018 ¿Por qué será esto? Juraría que los fondos de Cobas empezaron a andar en la primavera de 2017 ![]()

Seguramente lo habrán omitido por un mero despiste ![]()

Merece mención también el Benchmark que utilizan, que creo es un índice de valores europeos. A pesar de que ellos invierten también en compañías americanas. Un mix de índices como benchmark sería más justo. Y no un índice europeo, que seguramente sale más de cara que ese mix.

11 Me gusta

De momento ya ha pasado de 3 años a 4 años. Pero sigue habiendo un problema de clases. El que entró hace justo 4 años no pudo entrar en la clase C que es la que usted comenta dado que ya existía la clase D que era la que tocaba a los nuevos partícipes y esa no estaba a 82.

Además si miramos sus primeros mensajes del foro, habla de empezar a invertir en Cobas justo hace unos 3 años, con lo cual no parece tan claro que comprara a 82.

11 Me gusta

La mentira es complicado mantenerla, porque ya uno no se acuerda de lo que contó.

“ La psicología, la filosofía y hasta la economía conductual han analizado bastante qué implica mantener una mentira en el tiempo. Te resumo lo que dice la teoría:

⸻

- Carga cognitiva

• La teoría de la carga cognitiva señala que mentir consume más recursos mentales que decir la verdad.

• Recordar qué se dijo, a quién, en qué contexto y asegurarse de que no contradiga la realidad futura requiere memoria y atención constante.

• Con el tiempo, esto se vuelve más difícil: el cerebro tiende a olvidar detalles y a cometer inconsistencias.

⸻

- Teoría de la verdad implícita (default to truth)

• Según Tim Levine y su Truth-Default Theory, las personas suelen asumir que los demás dicen la verdad.

• Esto hace posible que una mentira prospere inicialmente, pero también significa que, a largo plazo, basta una incoherencia para despertar sospechas y que la mentira se derrumbe.

⸻

- Microseñales y tensión emocional

• La teoría de Ekman sobre las microexpresiones muestra que las emociones reales tienden a “escaparse” aunque intentemos disimularlas.

• Mantener una mentira exige controlar expresiones, tono, gestos… y eso rara vez se sostiene de forma perfecta en el tiempo.

• De ahí la idea de que “la verdad se nota” tarde o temprano.

⸻

- Acumulación de inconsistencias

• Cada interacción aumenta la probabilidad de contradicción.

• La teoría de la consistencia cognitiva (Festinger) indica que los seres humanos buscan coherencia en lo que dicen y hacen. Una mentira prolongada choca con esa necesidad y genera disonancia cognitiva, malestar interno que a menudo lleva a rectificar o a cometer errores.

⸻

- Enfoque económico-comportamental

• En economía de la conducta, se ha planteado que mantener una mentira tiene un coste (esfuerzo mental, riesgo de ser descubierto, tensión emocional).

• Si los beneficios de sostenerla no compensan esos costes acumulativos, la mentira acaba por colapsar.

⸻

Conclusión general

Mantener una mentira es posible en el corto plazo gracias a que los demás suelen confiar por defecto y a que la memoria de los interlocutores no siempre es perfecta.

Pero a largo plazo es altamente improbable mantenerla sin fisuras: exige demasiados recursos cognitivos, emocionales y sociales. Por eso se dice que “una mentira necesita muchas más mentiras para sostenerse”, aumentando el riesgo de contradicción con el tiempo.”

18 Me gusta

10 Me gusta

Muy interesante aportación, @camacho113 , muchas gracias por compartirlo. Se me ocurre que lo comentado referente a las mentiras es cierto hasta que llegaron individuos como Trump. Con ellos se entra en una nueva clase de mentiras, aquellas que resisten, para los convencidos, el contraste con los hechos. La mentira se blinda y ya no necesita ser coherente.

12 Me gusta

Buenos días. Salgo del turno y le leo. Compruebo mi inversión ya que no suelo comprobar ni comparar datos con la evolución del fondo (así soy de tranquilo). Inversión en CI Clase C el 10-01-2020, valor liquidativo fecha compra 81,12. En la actualidad, inversión en CI Clase B el 10-01-2025 por traspaso de clases, valor liquidativo fecha traspaso 151,44, total ganancia actual: 83,18%. En fin, yo no pido más, faltaría.

Ayer:

Hoy:

Y esto en julio de 2022

16 Me gusta

Quedese con la segunda version. La verdad es que no sigo mucho las cuentas. Lo que veo, las pocas veces que entro al foro, es que esto de la inversion es como cuando vas a una fiesta. Si llegas al principio, con tu botella de vino bajo el brazo, igual hasta te recibe el anfitrion. Si llegas en mitad de la fiesta, con el ambiente cargado, si te descuidas, igual te ponen perdido de vino. Y si llegas al final, igual te dan una escoba para barrer. En fin, sean felices.

2 Me gusta

HOY

Enferinver66

AYER

Masdividanet

SIEMPRE

Yoda

14 Me gusta

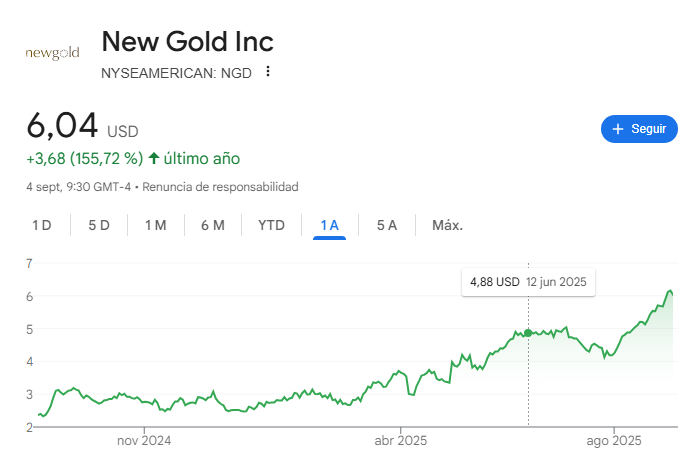

+19% ahora

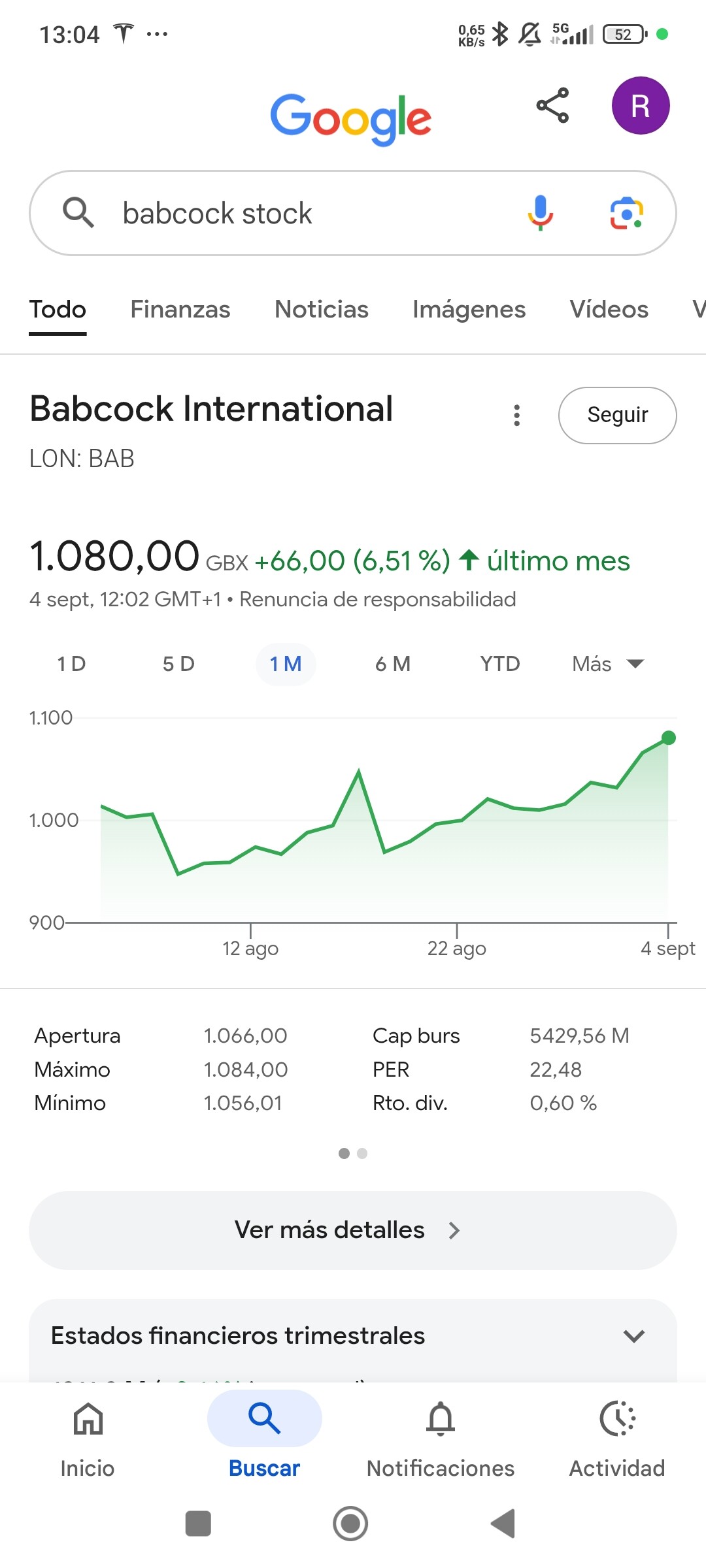

Espero no hayan salido como lo hicieron de babcock

10 Me gusta

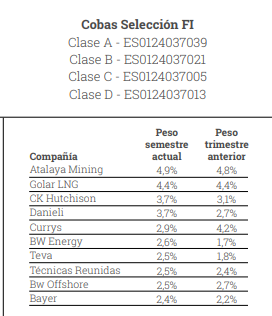

Habían reducido exposición…igual es una buena excusa para salirse ya de un clásico de la cartera que , por ahora, tampoco ha dado muchas alegrias.

Lo de Cobas es salir de las empresas y dispararse aún mas

5 Me gusta

Son un desastre, nunca compran en mínimos y venden en máximos, como todos nosotros ![]()

![]()

9 Me gusta

11 Me gusta

Lo del ultimo euro que lo gané otro se lo han tomado muy en serio ![]()

4 Me gusta