Con ese portofolio yo me iba tranquilamente, 50 años, a una isla desierta, sin conexión a internet,

¿Hace falta pagar y soportar riesgos adicionales (a los de los propios negocios) para comprar Nestle,P&G y Coca-cola? Yo es que no lo veo.

1 me gusta

si fuera fondo o PP podría compensar: se evitan comisiones de custodia compra/divisa, dividendos, y se tendrían las ventajas fiscales de los fondos/PP

Como ETF ya genera dudas

Totalmente de acuerdo en las ventajas de traspaso.

Perdone que quizás esté yo equivocado, pero aquí ya tengo más dudas. Este ETF, el WCOS mencionado, no reparte dividendo pues es de capitalización. Obviamente sí los recibe el propio ETF, pero apostaría que de forma más eficiente de la que lo hacemos la mayoría en lo que se refiere a recuperación de retenciones en origen.

Por otro lado su TER es del 0,30%. Quizás haya algún fondo o PP a parecidos niveles, pero no deja de ser una comisión bastante baja.

1 me gusta

No sé si ha considerado el PP de Lierde.

Aquí su última ficha mensual en Finect.

Sí tienen: MAGALLANES ACCIONES EUROPEAS, PPI

¿Sabe cuáles son los TER de ambos PP que menciona?

En ambos casos la comisión de gestión es la máxima permitida, el 1,5%, aunque no le sé decir cuál es el TER real; en las fichas de ambos PP en Morningstar, por ejemplo, (Lierde y Magallanes) sólo se informa de la comisión de gestión, pero no de los gastos corrientes, como sí pasa con los fondos.

Pues parece que la diferencia de gastos sí es importante a favor del WCOS. Teniendo en cuenta que la comisión de custodia en el mismo, según bróker, puede oscilar entre el 0,10 y 0,25%, yo preferiría este ETF antes que los PP o fondos.

Pero claro es mi visión particular.

Tanto es así que, aún a pesar del bajo volumen semanal negociado, he decidido reincorporarlo a mis estrategias de ETF en radar.

1 me gusta

No estoy seguro de que eso se evite. Las de compra/venta seguro que no (y ni se incluyen en la TER del fondo/ETF como tampoco suscripción y reembolso). Además dependiendo de con quien tratemos pueden ser abultadas tanto en fondos como en ETFs. Divisa no sabría decir. Yo es que creo que las comisiones reales que uno paga son prácticamente imposibles de calcular a día de hoy.

Y luego pagar un 1 y pico anual adicional de gestión por no pagar la retención del dividendo (que es lo que uno va a pagar por comprar una KO para B&H) esta lejos de compensar en mi opinión. Además algún día habrá que vender y deprendiendo de la situación de cada uno tal vez incluso fuera mejor ir pagando poco a poco que todo de golpe.

Con el ETF aunque la TER sea mas baja los costes que están fuera de ellos y los directos de compra/venta custodia del propio ETF creo que nos lleva a un punto parecido.

Y no sé: el ETF siempre pueden liquidarlo o el gestor marcharse, alterar la política del fondo y cambiar la cartera o pueden darse situaciones raras con los derivados o prestamos que hay a dentro de los ETF.

Vamos que yo entiendo perfectamente invertir vía fondos/etf pero pagar a un intermediario adicional para comprar unas Coca-colas no lo veo.

Gracias! Me parece muy interesante.

Una pregunta tonta que me viene a la cabeza: ¿Por qué invertir en Cobas, AZ, Lierde… teniendo sus PP?

¿Has diferencia? Yo es que de esto no tengo mucha idea pero la comisión es menor (próximamente max 1.25) y total si uno va a largo plazo…

Porque la fiscalidad del PP es una patata y ya no te cuento la disponibilidad. Al rescate vuelves a pagar sobre lo invertido

1 me gusta

¿Y el tratamiento fiscal de los PP al rescatarlos? Nada, un detallico.

Buena respuesta @Fanguillas: la disponibilidad siempre es un problema.

@masdividanet: un 0.5-0.8 anual en comisiones durante décadas también es un detallico.

Igual no es tanta tontería para según quien y según como tenga su estructura económico-financiera personal (presente y futura) montada. Pero ya digo que estoy lejos de tener un conocimiento profundo del tema.

Sí, sí, ahí le doy la razón, las matemáticas no fallan (casi nunca). Yo me refiero a que los PPs son productos (sin tener en cuenta su iliquedez) cuyo tratamiento fiscal hay que estudiar en cada caso si le conviene a uno. No suscribir un PP de pensiones por suscribir. Si la pensión que vas a cobrar (esta es otra), no es mucho menor que el sueldo en activo, hay que hacer cuentas y bien hechas, no vaya a ser que lo que te hayas desgravado durante décadas, no compense la factura a pagar a Hacienda al rescatar el plan. Estas cuentas hoy por hoy son de lo más complejo de hacer, máxime cuando la legislación en materia de PP puede cambiar en 10 años mucho.

1 me gusta

Al final, la conveniencia o no de un PP, es en efecto, algo ajustado a cada persona. Como regla general, si uno tiene una base alta, resulta bastante atractivo como forma de reducir la factura fiscal.

El mayor problema que yo le veo, es que las reglas del juego cambian cada dos por tres, y por ende, uno no sabe a ciencia cierta que se va a merendar cuando se jubile.

Esta mañana , veía este gráfico de Fernando Luque, de Morningstar

Mi gráfico de la semana: comparativa de rentabilidad entre planes de pensiones y fondos de inversión de renta variable española a 10 años.

Me imagino, que en los PP´s de los bancos, habrá morralla para aburrir y probablemente influya en la comparativa, pero da bastante que pensar.

En fin, que quitando el rendimiento de estos productos, los cambios de legislación, futuro etc… realmente si nos ponemos técnicos se puede aplicar a todo…fondos, acciones, salud futura de uno etc… así que , que sea lo que Dios quiera…y que la vida nos trate con dignidad en nuestra vejez…si llegamos, claro ![]()

2 Me gusta

La comparación será entre productos equivalentes, bien indexados, bien fondo vs plan de la misma gestora, sino hay que pensar que la oferta de planes es mucho menor, y lamentablemente, suelen ser de peor calidad los planes de pensiones (bancos y aseguradores concentran casi todo del mercado)

1 me gusta

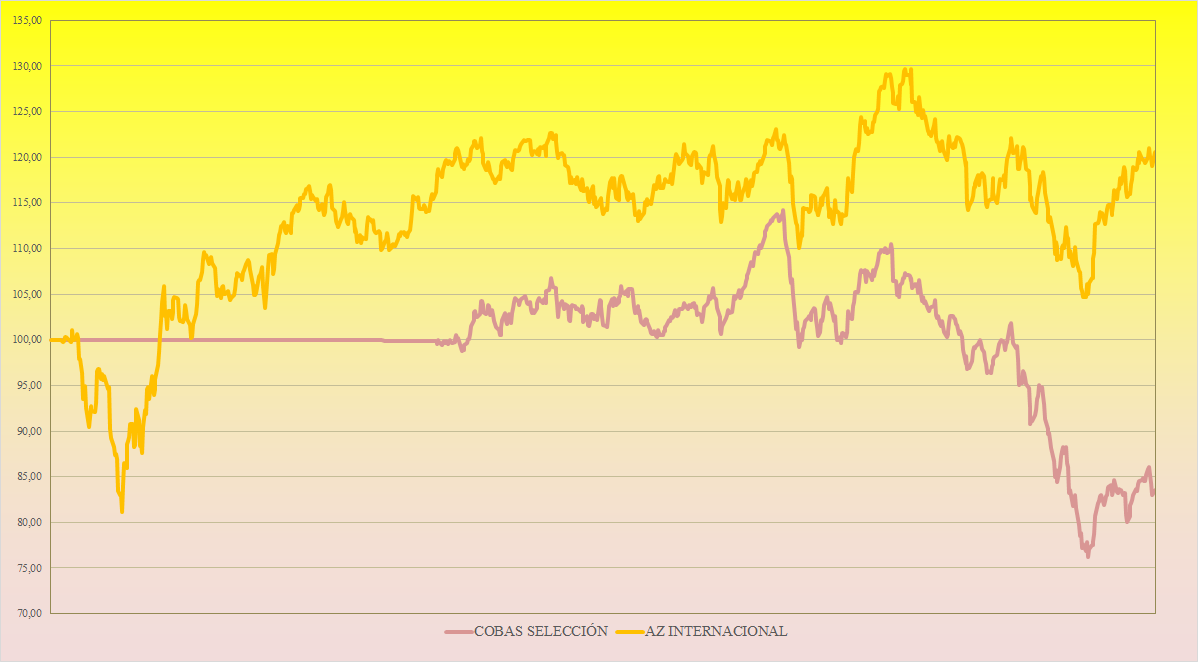

Que os parece la evolución??

Cómo curiosidad:

Cobas Selección: días positivos 47% / días negativos: 52% / días sin cambios: 1%

Azvalor Internacional: días positivos: 51% / días negativos: 48% / días sin cambios: 1%

A principios del 2018 se acercaron pero últimamente el Azvalor ha tomado mucha ventaja

saludos

rafa

3 Me gusta

No se puede comparar en absoluto un fondo con otro. Vea usted las últimas conferencias. Me paro, por ahora, aquí.

No me refiero a la composición de las carteras que ya se que son totalmente diferentes, sino a la evolución de cada uno de ellos en estos primeros años.