Solo suerte. Y que había caído mucho, aunque siempre se puede caer mucho más.

3 Me gusta

Efectivamente, en Consol empezaron comprando bastante mas alto que 20, y a 3 no compraron o por lo menos muy pocas acciones porque tenían ya el máximo legal. No se que necesidad tienen de vender estas cosas cuando es fácilmente comprobable cuando compraron y cuando vendieron. En mi opinión con estas cosas pierden mucha credibilidad

9 Me gusta

La credibilidad de Azvalor de hace un tiempo acá cada vez que hablan la ponen más en tendencia bajista … que desastre de labor comunicativa¡¡¡

4 Me gusta

“una es suerte dos saber”

Estoy esperando por la segunda y bien podría haber sido este año con el oro pero se empeñan en el oíl. y así nos tienen

2 Me gusta

Por curiosidad: ¿Lleva BRK?

Y en tal caso,

¿Hizo algún movimiento cuando falleció Munger?

¿Lo hará cuando fallezca Buffett?

3 Me gusta

Una vez es casualidad; dos, un patrón; tres, un hábito.

5 Me gusta

Creo que nadie había puesto el link de la charla del otro día.

Curioso como van evolucionando las explicaciones de ciertas historias con el paso del tiempo. Y no lo digo en relación a mi forma de verlo sino a la propia forma de verlo de los implicados respecto a otras charlas anteriores o respecto a cosas que dijeron y/o hicieron en el propio momento.

19 Me gusta

Hola. Lo tengo en el Cobas Internacional C.

1 me gusta

Por aquí el analista de Cobas al menos habla algo de inversiones

S2

8 Me gusta

Hola:

Tras un frío fin de semana (allá en el rancho grande, allá donde …) intervengo en un intento de seguir la directriz de nuestro faro, en la IF, Teodor de Mas (bibliografía al final):

Pues bien, voy a ocuparme un poco de esto:

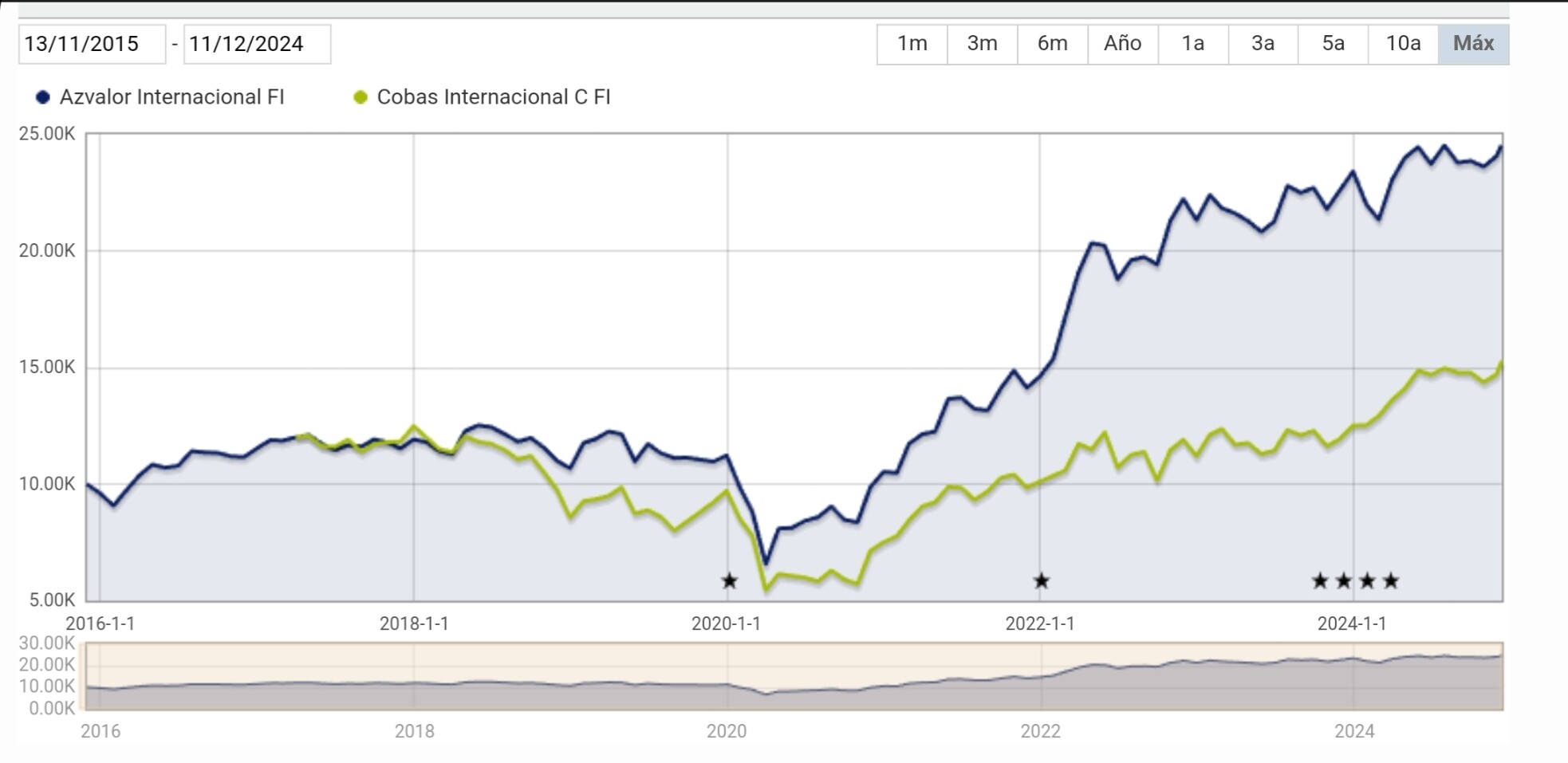

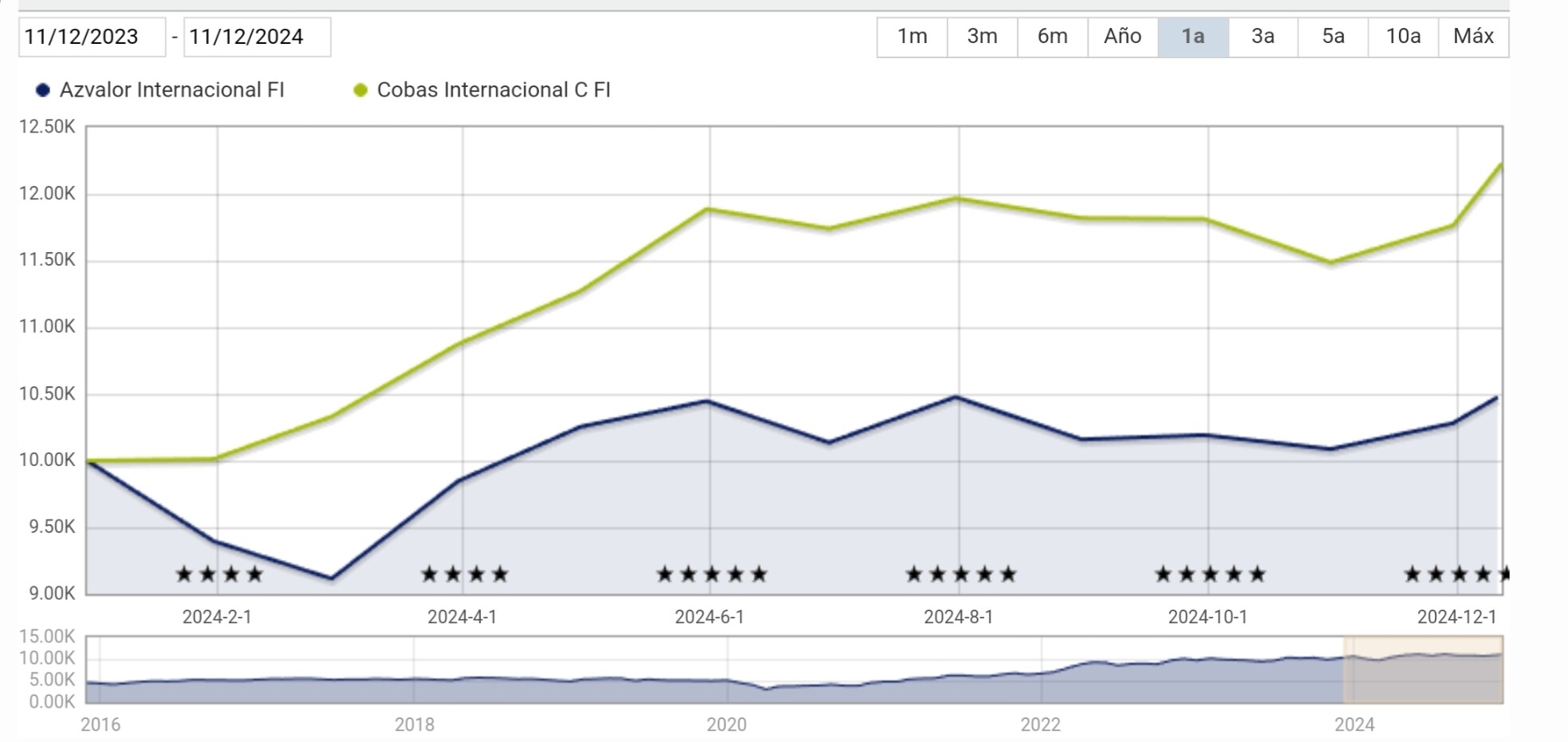

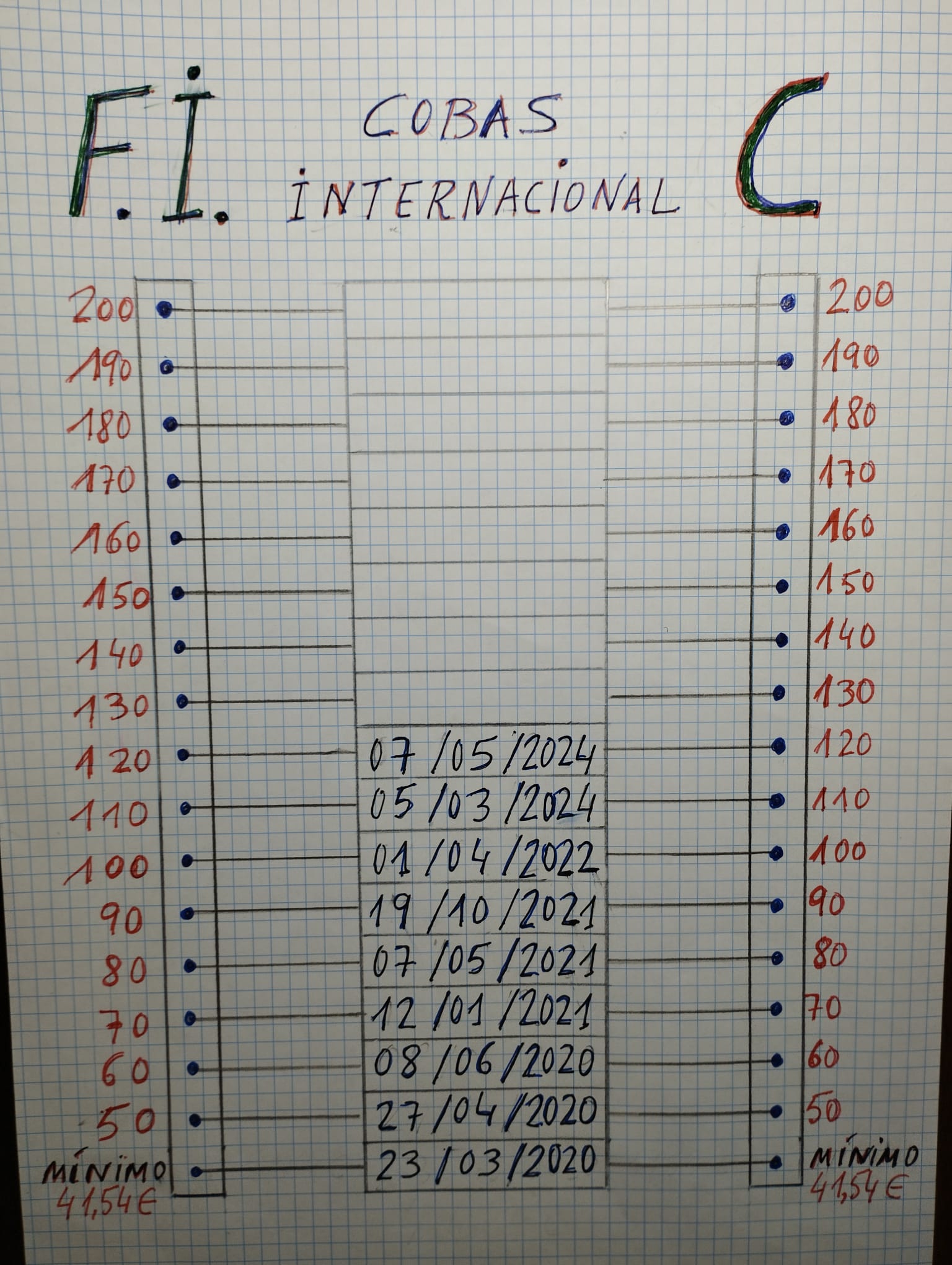

**Cobas Internacional C comenzó en 100 en Marzo el 2017.

**En Marzo del 2020 llegó a 41.54, un auténtico drama y ya conté aquí que por aquellos días peligró mi matrimonio (gananciales).

**Tomé una decisión radical y fue pasar de preocuparme a ocuparme personalmente del asunto ![]() y me dije: “este fondo lo levanto hasta el 200”.

y me dije: “este fondo lo levanto hasta el 200”.

**En efecto, desde entonces comenzó la evolución positiva y el último valor conocido (pasado jueves) está por encima del 129, muy cerca del 130 que quiero alcanzar (en los próximos días) para rellenar la siguiente casilla de esta tabla (se muestra en ella el primer día que toca un determinado valor):

**Está siendo una lucha ardua, pero creo que merece la pena porque el objetivo del 200 es tan posible como apasionante y motivador.

Saludos y buena próxima semana.

Bibliografía:

7 Me gusta

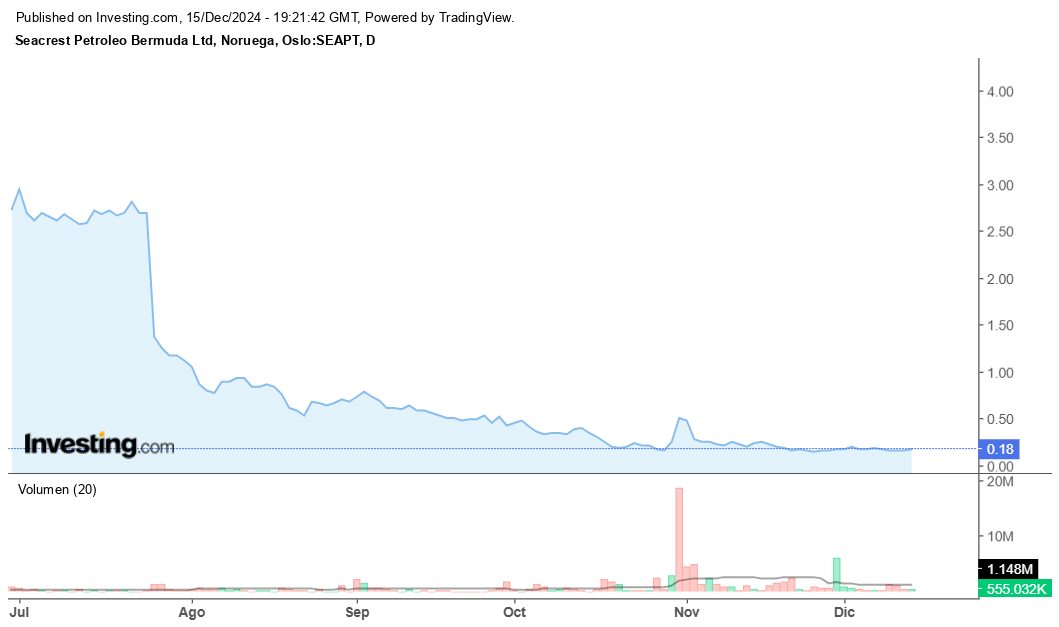

Ya apareció el culpable, Juan H. de S. dice (de forma gallarda) que él recomendó a Seacrest Petroleum:

Saludo.

3 Me gusta

Si, es el que lleva más las de O&G, etc… Y muy bien el reconocer el error de este año, dejarla caer nos vino bastante bien. Obvio no tan bien como venderla antes, o por ej. el error que reconoció en su día Emérito en el sector auto (me gustó Juan leyera sobre Elon, y cosas nuevas, etc …). Pero que importante es identificar y podar malas hierbas!

Mientras otros ya no pueden promerdiar más en Petrofac o Petra Diamonds, al tener hace ya tiempo el máximo del 15% de esas empresas (en Tullow casi, etc…). Por cierto, Huerta de Soto nombra Petrofac que invirtieron muy poco y gracias se salió, estando casi ya quebrada. Ni hablar la del otro promerdiando igual en exceso en su día la panadera, etc… Mira igual donde anda Horizonte Minerals que lleva AzV, etc …

Por cierto, ya contagiaron a Fernando que era el más comedido con lo del 15% anual, cuando él no lleva ni la mitad desde que empezó en Bestinver (no llega al 7,5% anual en sus recién 17 años como gestor).

En mi opinión en AzV como sigan sin hablar de inversiones y solo se embarren más en narrativas y cantos de sirena, esas entrevistas sólo pueden ir a peor. Y eso por mucho que sea lo que les aconseje sus análisis de datos es lo que les viene mejor para captar AUM, ya que me temo que no sólo harán bajar aún más el nivel medio de sus partícipes, sino el suyo propio si no pueden intercambiar impresiones con otros gestores e inversores sobre sus empresas en cartera (e incluso intercambiar posibles ideas). Vamos pan para hoy… y poco sostenible, o al menos a mí me lo parece.

Me imagino por ej. como les sentará a los Entrecanales lo que comentó del reparto de 80/20, sabiendo lo que se llevaba sólo Paramés en variables. Lo único bueno de esa entrevista es quizás el exCfo de Stradivarius que sabía hasta cuanto ganó la gestora el año pasado, o lo del Tenvalor ![]() Bueno, la estrategia que recomendó Álvaro para invertir al que se gane la lotería tampoco estuvo mal, cuando suelen recomendar más que lo inviertan todo de golpe para no dejarse escapar comisiones.

Bueno, la estrategia que recomendó Álvaro para invertir al que se gane la lotería tampoco estuvo mal, cuando suelen recomendar más que lo inviertan todo de golpe para no dejarse escapar comisiones.

S2

11 Me gusta

Para eso hemos venido, por eso valoro tanto a Gabriel Castro.

Estebaranz sería otro, pero bastante menos transparente, más introvertido y con más historias en danza: gestiona 4 ó 5 fondos, sus cursos que no deja de promocionar en cada vídeo, etc.

Pero Iván Martín y los de Azvalor se ponen el atuendo de filósofo en cada entrevista, y se ponen a divagar sobre lo divino y lo humano del value -y ya puestos de la vida en general- mientras los periodistas de Tu Dinero Nunca Duerme les masajean sus tensos músculos lumbares de doblar tanto el lomo.

El tema es que tampoco les queda mucho en el convento ¿no?

¿Que les puede quedar trabajando?¿10 años?¿15?

Su vida está resulta. Siendo esto así, para qué meterse en fregaos dialécticos diciendo más de la cuenta. Ellos ya no están para esos trotes.

Esto es algo que el ahorrador medianamente avezado debería considerar a la hora de buscar alineación de intereses con los gestores de su patrimonio.

6 Me gusta

Bueno, al menos en mi opinión, Iván a veces se va por los cerros de Úbeda y empieza a divagar, pero algunas de sus reflexiones igual me parecen brillantes, como también algunas de Álvaro me lo parecen. Eso sí, ahora mismo respecto a Álvaro, al menos en la transparencia y hablar de sus inversiones está en la otra punta.

Gabriel también es transparente, pero anda que no le gusta igual hablar por los codos con las maratones de 4 horas que nos dedica a veces ![]() Por cierto, el otro día le vi algo encendido igual con la prensa que atacaba a Grifols sin saber de lo que hablaban (me alegro por la refinanciación, a ver si el año que viene se aclara el resto, AzV igual lleva unas cuantas).

Por cierto, el otro día le vi algo encendido igual con la prensa que atacaba a Grifols sin saber de lo que hablaban (me alegro por la refinanciación, a ver si el año que viene se aclara el resto, AzV igual lleva unas cuantas).

Igual hay que pensar en sus incentivos, que para la prensa a veces sólo es generar ruido y con ello audiencia. Como en los de Alex, con sus cursos, etc… Ya lo decía el gran Munger: “muéstrame los incentivos y te mostraré los resultados”

Igual si el del elconfidencial por ej. le pregunta a Álvaro como iba la tesis de la que hablaron el año anterior en “ideas con valor”, quizás ya no vuelve (Bayer, que vendieron con pérdidas). Tampoco me extrañaría que a veces pactaran antes las preguntas, ya que hasta podrían tener algo de delirio persecutorio, o al menos a mí me lo parece cuando veo ahí a Antonio San José al lado en la sombra sin decir nada ![]()

En fin, con lo humanos que son los errores y como decía el bien que imo hace reconocerlos y aprender de ellos, no entiendo eso que dices de “hablar de más”. Para mí hablar de más es hablar sin decir nada, o con narrativas prefabricadas montadas sobre medias verdades, o hacer clickbaits para vender cursos, etc… Para mí eso es hablar de más, y es ahí dónde se meten en “fregaos”, no por tener miedo a equivocarse con una tesis, que errores tenemos todos y lo importante es el %. Precisamente ellos que tienen experiencia son los primeros que deberían normalizar esos errores, como que siempre habrá cierta incertidumbre, riesgos, etc…

Por cierto, aprovecho por si @GabrielCastro quiere comentar que le parece que Kosmos quiera comprar Tullow, ya que Kosmos igual creo la lleva y conoce bien por Golar (como ambas la llevan igual en Cobas, mientras Tullow los AzV).

S2

5 Me gusta

A casi todos los gestores, españoles, les gusta hablar y hablar y hablar, y casualmente, suelen ser los que menos rentabilidad aportan respecto a un indice ,( en general, hay algún caso que no). A mí me cansa la gente que habla y habla y habla y aporta poco, pero bueno en esta vida debe haber de todo, y también muchos deben justificarse continuamente, o bien alimentar sus egos.

5 Me gusta

Esto es razonablemente cierto. Emérito Quintana ostenta probablemente la mejor rentabilidad de un fondo de autor español del último lustro y medio y no es tan dado a charlar sobre lo encantado que está de haberse conocido.

De todos modos, si de lo que habla un gestor no es paja, a mí no me importa que hable incluso durante horas. ![]()

Si es para hablar sobre sus tesis y empresas, bienvenido sea.

3 Me gusta

Y Munger. No olvidemos a Munger, aprovechando el reciente podcast de Juan Such y Pablo Martínez Bernal. No solamente decir, sino obrar conforme a lo dicho.

1 me gusta

de 100 a 110 dos años, de 110 a 120 dos meses.

parece que funciona bastante mejor este año

2 Me gusta

Lo de Grifols ha sido muy bestia, especialmente desde okdiario. Con todos mis respetos a la prensa, el nivel de desinformación que he visto no es normal. Personalmente creo que no es ético escribir tanto sobre un tema en busca de clicks.

Hablando de Kosmos. Las noticias son muy raras y van en contra de lo que han estado contando al mercado durante los últimos dos años. Su pitch se ha centrado en reducir deuda significativamente en 2025 gracias a la entrada en funcionamiento de GTA (donde estáN Golar y BP). Más beneficios y menos capex por la entrada de este mega proyecto en funcionamiento = más caja. Incluso habían comentado que el otro proyecto que tienen muy interesante Yakaar Teranga lo posponían hasta que llegase un socio financiero y pusiese el dinero ya que ellos se iban a centrar en desapalancar e iniciar una política de distribución al accionista en 2026. Por cierto, hay aalgún rumor que apunta a que ADNOC podría estar detrás de este activo.

De repente sale que Kosmos estaría interesado en comprar Tullow Oil (curiosamente, inicialmente apareció que Tullow estaba interesado en comprar Kosmos… lo cual es ridículo porque Tullow es más pequeña y tiene un gran estrés financiero por llamarlo de forma sutil).

https://investors.kosmosenergy.com/news-releases/news-release-details/statement-regarding-possible-all-share-offer-tullow-oil-plc

Esto ha hecho que haya caído mucho (y con razón). Pero cuando te pones analizar la situación y pensar en frio llegas a la conclusión de que no tiene ningún sentido. Tullow tiene dos bonos que vencen en el próximo año y medio de 2bn, cotizando a unas yields altísimas. Además, tiene juicios por impuestos (pasivos ocultos) que podrían suponer otra enorme cantidad y sus pozos no están funcionando especialmente bien (Conozco algunos porque los comparte con Kosmos). Kosmos en cambio tiene GTA a la vuelta de la esquina que le generará mucha estabilidad en sus beneficios y unos vencimientos que ya ha extendido sin prácticamente deuda a corto plazo. Ni Kosmos puede comprar Tullow (no por el equity, ya que eso se pagaría en acciones, si no por la deuda… los bonos hay que recomprarlos a par en caso de cambio de control y estos están cotizando con mucho descuento), ni le interesa. Sin embargo, es posible que Tullow se haya aproximado a Kosmos y le haya abierto los libros de todo para ver si Kosmos (que comparte dos activos) le interesa comprar algo. Por la regulación inglesa, esto implica hacer el filing que hemos visto y, a diferencia de España, no parece haber ninguna filtración a la prensa para seguir el tema (con una mezcla de noticias falsas y verdaderas ![]() )

)

El 9 de enero es el deadline máximo y espero que no haya ninguna opa, quizás la compra y toma de operación del activo que tienen en Ghana. Actualmente el operador es tullow y Kosmos no está contento con lo que están haciendo. Pero en caso de producirse alguna compra, espero que sea con mucho descuento ya que Tullow está en una situación muy complicada, mientras Kosmos no

15 Me gusta