A veces “No Hacer Nada” ( aumentar cash), es lo mejor que se puede hacer si se cree que la RV esta sobrevalorada.

3 Me gusta

Eso es cierto, pero también es no hacer nada comprar un valor y mantenerlo suba o baje. Y mucho peor es ir comprando y vendiendo.

Yo no sé si tienen razón, pero si esperan oportunidades y quieren poder aprovecharlas necesitan liquidez.

1 me gusta

Me alineo con el sector que considera ese casi 17% como mucha liquidez. En especial si nos cobran casi un 2% anual por ella.

Es verdad, como se ha dicho, que la liquidez también “se gestiona”. Pero en principio es algo menos sofisticado y que podría hacer uno mismo. En su día creo atizaron al Bund, Bobl o Schatz alemanes, o a las letras o bonos españoles.

Hubo un tiempo que me malicié que amasaron liquidez para consolidar ciertas cotas alcanzadas. Fue cuando Az venía de subir mucho, doblando su capital desde inicio y alcanzando al fin el pregonado retorno anualizado de doble dígito. Pero ya ha llovido desde entonces. No sé muy bien qué esperan con ese 17% en el banquillo. Si vendieran cash-secured puts con ese efectivo de colateral podría entenderlo y hasta apoyarlo. De lo contrario, yo soy más de la cuerda de Paramés de que las empresas valen cada día más. Por el mero paso del tiempo. Ergo tener el dinero aparcado no tiene, a primera vista e ignorando los pornenores, mucha justificación en el contexto de una gestora con altas comisiones de gestión.

6 Me gusta

Esperar oportunidades hasta cuando ? y mientras haciendo caja…

Eso es hacer market timing … si tienen esa liquidez es que no están haciendo bien su trabajo , ya que se puede aparcar en algún valor “seguro” y venderlo llegado el momento.

Muy mal por parte de ellos…

4 Me gusta

¿Valor seguro? Yo entiendo su postura, pero también la de azValor.

2 Me gusta

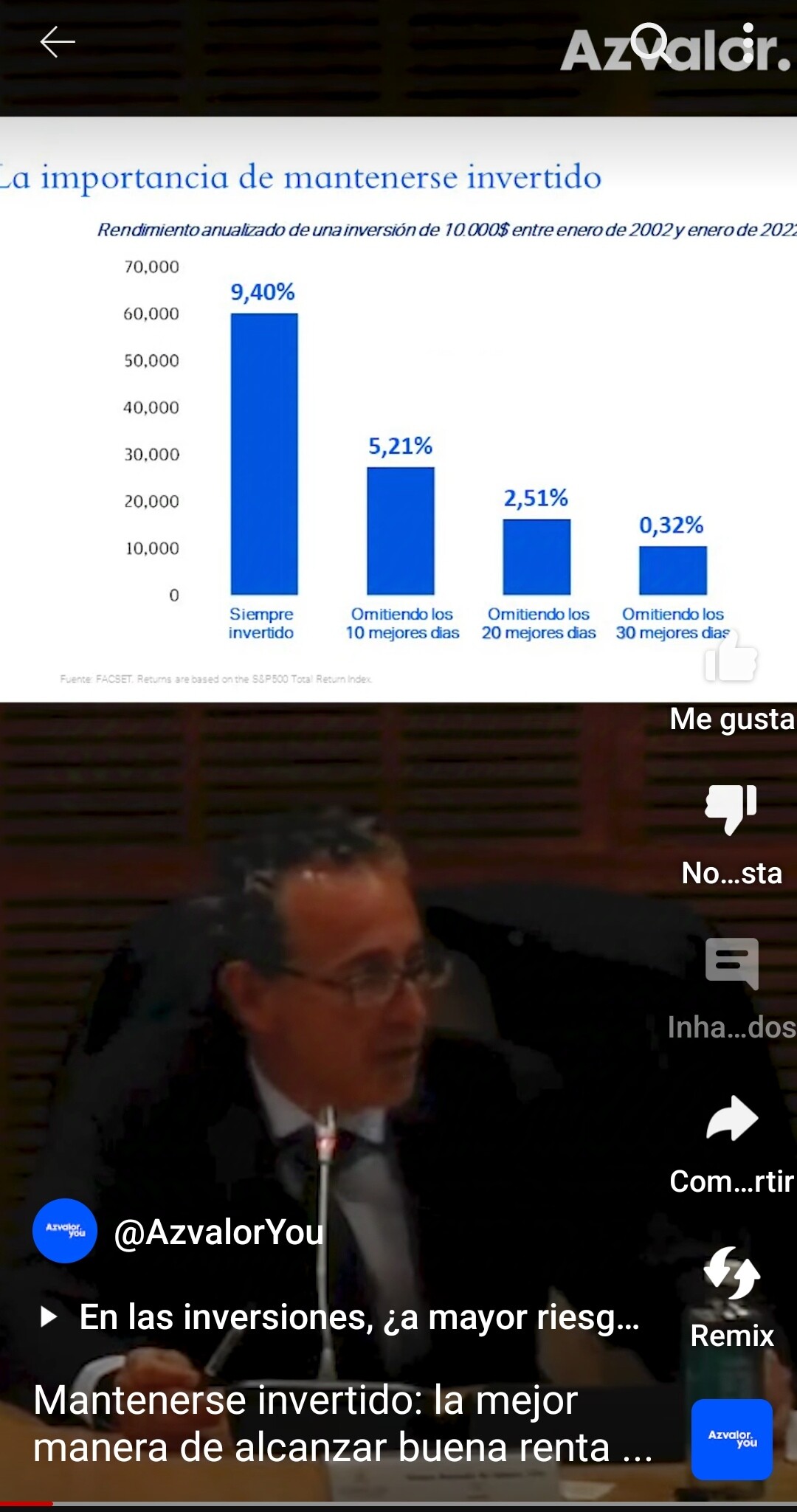

Obviamente se refieren a la importancia para Azvalor de que los (co) partícipes se mantengan siempre invertidos en sus fondos.

15 Me gusta

Luego bien que llaman los de relación con inversores cuando desinviertes tú una parte para dejarla en liquidez en un monetario …

9 Me gusta

Igual los datos me contradicen, pero tengo la sensación que desde inicio, AzValor Internacional ha tenido en promedio, una liquidez superior al 10% pero mayor volatilidad que un índice general del mercado que ha estado invertido al 100%.

6 Me gusta

Lo que ha aportado AzValor Internacional hasta ahora que justo hoy cumple 9 años desde su registro es bastante más Volatilidad y Máximo Drawdown que un fondo indexado global, que si bien se ha moderado algo estos dos últimos años “de opacidad” …ha sido justo para perder la remontada en retornos y quedar otra vez por debajo también en rentabilidad desde inicio.

Vamos, que por mucha fe que se tenga nadie puede negar que con mayor volatilidad han obtenido peores retornos que si hubieran invertido desde inicio en un fondo indexado global.

Sobre el tema de liquidez, creo que se pisan a si mismo al decir que eso es lo que hace Buffett, ya que éste no cobra comisiones por la liquidez como si hace AzV. Otro claro ejemplo de honestidad en este tema, han sido por ejemplo las famosas devoluciones que ha realizado Seth Klarman a sus participes cuando no ha encontrado oportunidades.

La obligación de AzV Int por folleto es invertir como mínimo un 75% en RV. Vamos, que como máximo pueden tener hasta un 25% en liquidez, y por tanto por debajo de eso es legal. Otro asunto es si es moral, sobre todo cuando están diciendo que su “potencial” está cerca del 100% y que dicho “Potencial” está en un rango alto frente a su media histórica. Otro asunto sería si tras subidas verticales como en 2016 o 2022 venden empresas y tienen puntualmente mayor liquidez hasta poder rotar hacia otras ideas. Para darle un sartenazo al peluquero es ya que al intentar salir te llame para ofrecerte un fondo “AzV Capital”, como entendí alguno apunta, que aún va en negativo tras 9 años y sin restarle ni la inflación, y que obviamente no ha cumplido su función.

En cualquier caso, entiendo que lo que puso @camacho113 tampoco es del todo fiable, ya que creo es del PP y la fuente es Morningstar (en el fondo se tiene algo menos de liquidez según el informe del primer semestre, y tampoco me fiaría del todo sobre lo que está entendiendo MS por “liquidez”). También hay que contar con las continuas entradas que han tenido de performance chasers estos dos últimos años, y si la iliquidez de ciertas empresas para el AUM del fondo les permite allocar cómodamente esas entradas (el tamaño importa!).

En cualquier caso, quería puntualizar que para mi este año lo peor no ha sido tener más liquidez, ni si quiera este último bajón del O&G (que el futuro hablará y otros como Cobas igual llevan casi lo mismo de peso ahí, si bien es verdad que con más acierto igual este año). Igual a Magallanes les ha penalizado ytd el sector auto, etc…, pero para mi el ytd me dice poco o nada.

Para mi lo peor ha sido que aún acertando en el “top down” del oro con éste en máximos históricos, el stock picking en mineras de oro (bottom up) parece que lo hubiera hecho mejor cualquier simio con dardos haciendo el pino y de espaldas.

Igual preocupante es el excesivo barro en el que se meten en la oficina de Londres,y ciertos sesgos de anclaje.

S2

27 Me gusta

Saludos cordiales, @EmilioVictoria.

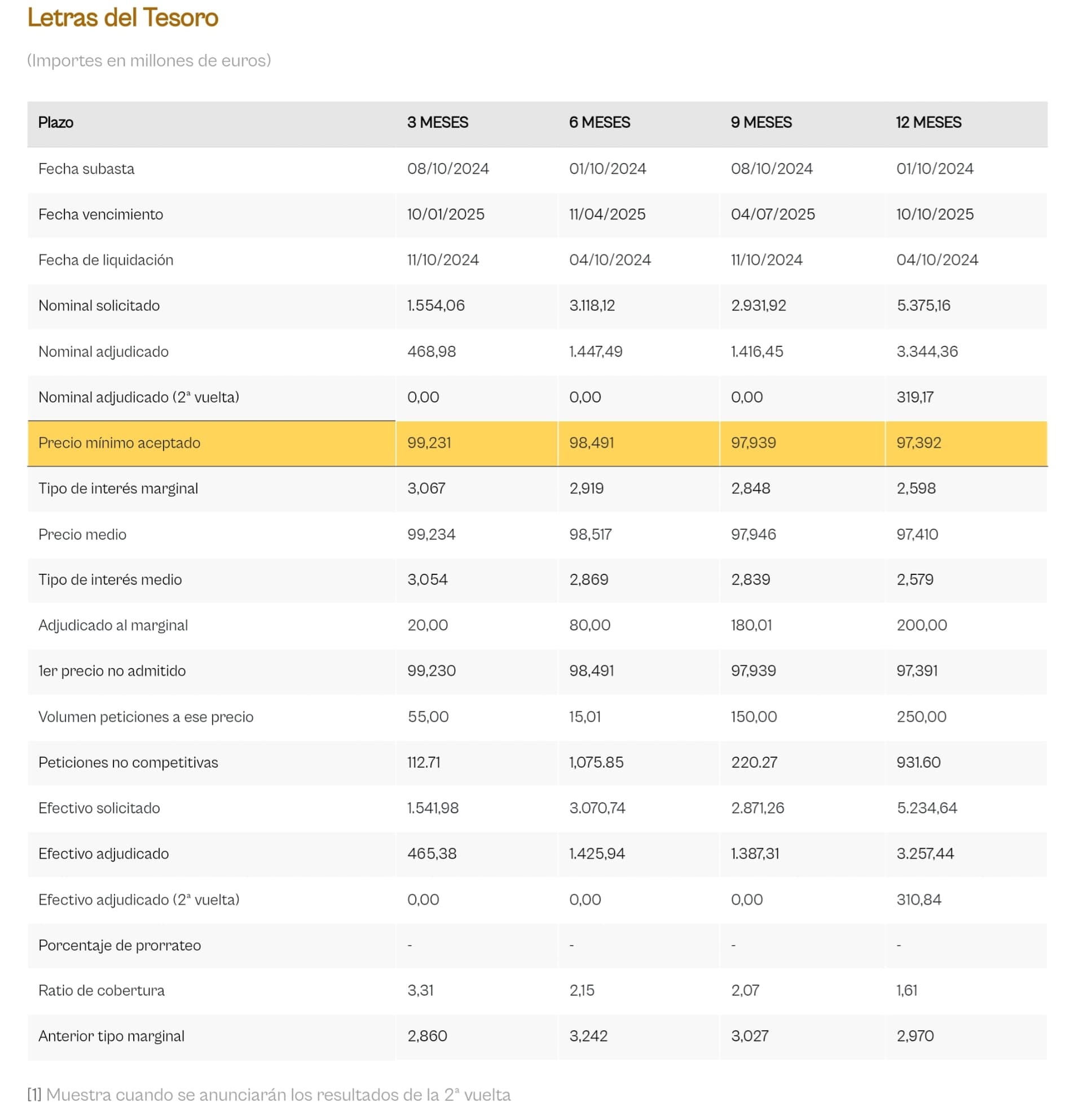

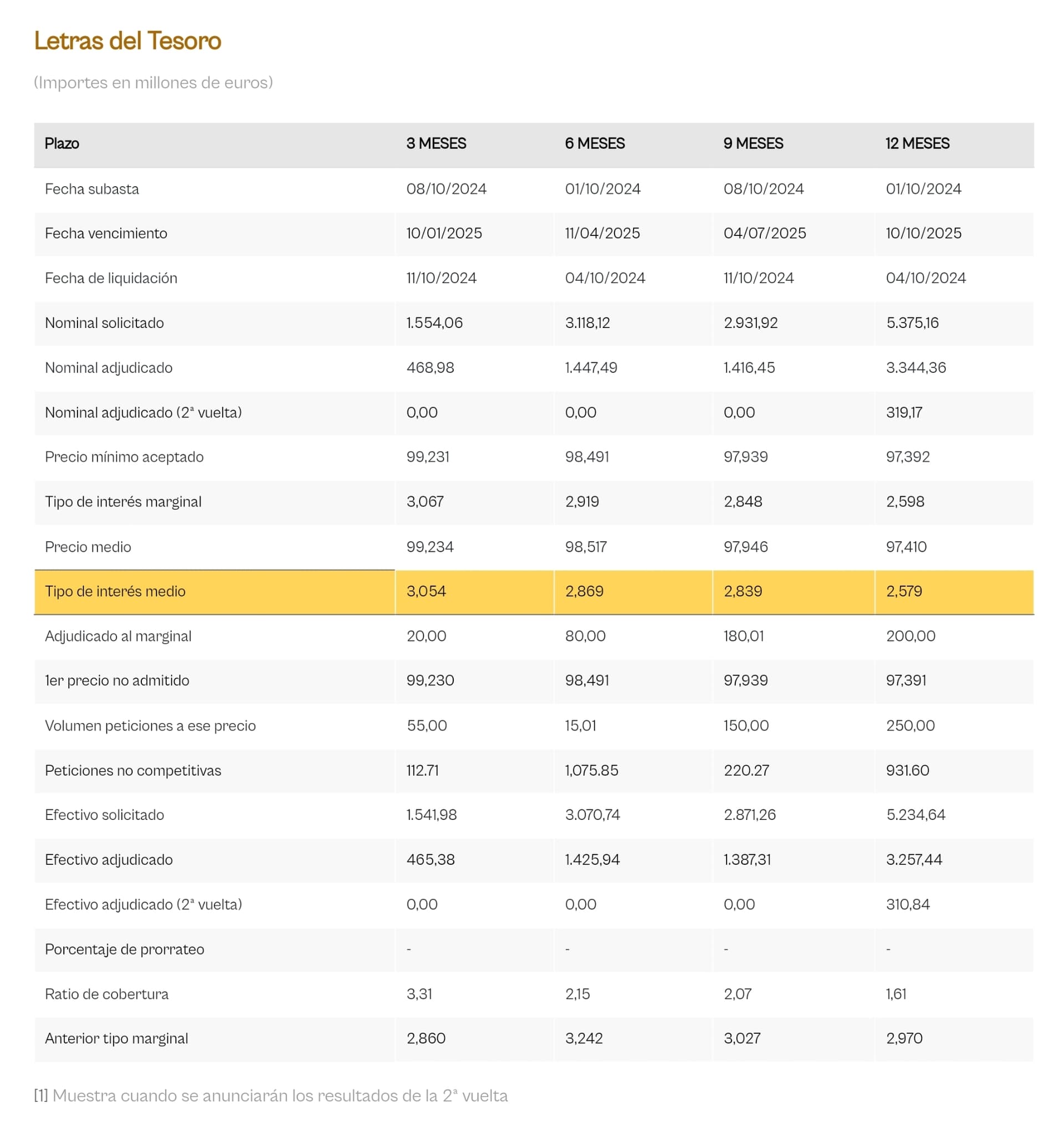

Pensándolo bien, actualmente sí que podían tener parte de la liquidez en letras del Tesoro que son muy líquidas y así paliar el gasto en comisiones de los participes.

Por cierto, no entiendo los tipos de interés.

2 Me gusta

Aunque la volatilidad no sea una medida única de riesgo, sí suele ser indicador de ciertas cosas.

AzValor Internacional, si uno mira el balance de sus empresas, y hace suposiciones algo más conservadoras de las que llevan a los gestores a decir que son empresas con poca deuda, muy posiblemente se va a encontrar que incluso sumando luego ese 10-15% de liquidez del fondo, está dicho balance global más apalancado que el de un índice general de mercado.

Vamos que suele ser delicado simplemente comparar el % de RV y no mirar también que RV concreta es.

9 Me gusta

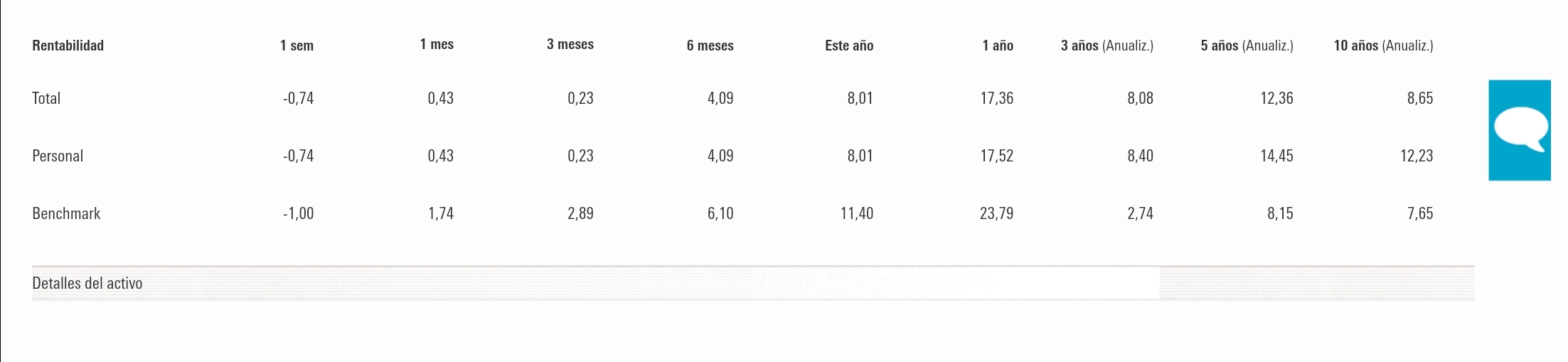

Por añadir a su genial monográfico sobre AzValor Internacional tras su 9 cumpleaños, el fondo arroja un retorno anualizado ligeramente superior al 10%.

No han logrado el 15% con el que se llenaron la boca en más de una ocasión al principio, pero sí han cumplido con lo del doble dígito.

Con todo, estoy por lo general más cómodo posicionado en Cobas que en Az hoy por hoy.

9 Me gusta

Cierto, pero en un periodo bursátil muy expansivo. Deberíamos limitarnos a ver si bate su benchmark.

7 Me gusta

Por supuesto, pero ese periodo expansivo lo tuvieron también fondos de +/- la misma antigüedad, y que no han rendido tan bien como Az.

2 Me gusta

Así es, y para poner un tercer plano, luego hasta un mono con dardos de punta torcida que en su mayoría no baten nada (aunque con columna de fondos pasivos), puede hacer doble dígito en la última década y hasta por encima del índice ![]()

Y eso, como se ve, a pesar del lastre de algún balue patrio para este YTD como AzV o Magallanes, y algún otro. Pero igual con Cobas desde casi sus inicios (ya hace unos meses clase A), etc …

Aunque a parte igual los monos pueden tirar dardos a empresas y no sólo a fondos, incluso buscando descorrelacionar ambos, para los que insinúan de manera cobarde tras un pc y sin demostrar nada que los que pedimos saber en qué invertimos es porque copiamos! (y encima más de uno que lo insinuó sabiendo que ellos si copiaron porque lo han dicho, de locos!):

Pues ahí está el gráfico de Ibkr de este mono desde 2023 cuando empezó la “opacidad”…por encima de +80% estuvo hace un par de semanas en estos 22 meses.

Pero los monos con experiencia lanzando dardos, y alguno bastante más que yo, saben que eso no es nada!! Alguno los usarán para venderles algo, un curso, su producto, etc…pero ya les digo yo que el año que viene bien se me puede romper esa racha, incluso la semana que viene, incluso ya pudo empezar a romperse! Por cierto, precisamente cuando empiezan a verse este nudismo de gráficos de estas rachas en redes es una señal no muy buena de final de ciclo…o no! ![]()

Pero alguno sigue mirando sólo por el retrovisor por comodidad. Pues nada, en 5 meses el ranking a 3 años de AzV Int igual se va al último quintil, y que aprovechen para sacar las últimas fotos que aún pille el primer trimestre de 2022. Que los gráficos los carga el diablo!

Imho lo importante como dice @agenjordi es saber dónde se meten, y ver no sólo los retornos sino los riesgos! Y es por eso que al menos yo pude lanzar ciertos dardos cuando casi nadie los quería, pero no a ciegas! Y es que no todo lo que cae está más barato, igual muchas veces está mucho más caro: y no se puede ir a ciegas con la gestión activa!

Además es nuestro derecho, ¿cuantos lo reclamaron? …si hubieran reclamado más, más sabrían que lo es…igual hasta loi respetaban. Pero en fin, se lo ponen en bandeja y se ahorran Conferencia. Imo es una locura permitir que sigan entrando partícipes como churros cada día sin decirles en qué invierten, eso es pan para hoy y que nos quiten lo bailado. Y encima lo hace quién en el pasado ya sufrió lo que es tener que hacer ventas forzadas, ¿se puede ser más imprudente?!

Pero para algún participe es mejor machacar al mensajero mientras se acaracia el sesgo de confirmación, para no romper la “fé”. Y no dudo que alguno sólo pueda tirar de esa fé, pero ya les digo que a muchos se les romperá encima en el peor momento. Algunos otros simplemente no se quieren meter en líos, y créanme que les entiendo, pero yo no me metí sólo por mi, ni sólo por AzV!

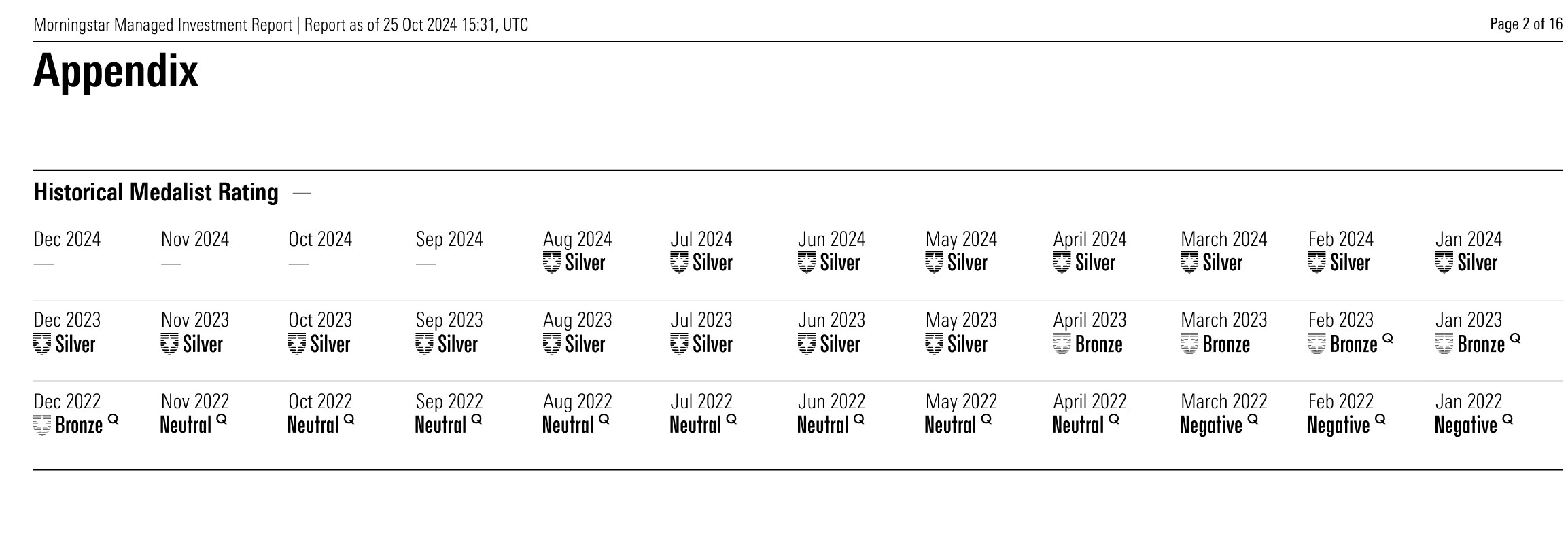

Por cierto, ¿y si miramos por el retrovisor algunos retrovisores?!.. Es que me estuve echando unas risas al ver este “histórico del medallist rating de Morningstar de AzValor Internacional”!

¿No les parece aún más pésimo que el stock picking este año de AzV con las mineras de oro? Es que ni queriendo!! Negativo justo cuando este fondo hacía su Home Run a inicios de 2022 con el inicio de la invasión de Putin, y evolucionando hasta Silver ahora que vuelve a estar bajo el indice!!. Si les hubieran hecho un contrarían a esas medallas igual lo hubieran bordado! ![]()

En fin, qué a alguno igual hasta les sirve, pero igual les iba hasta mejor haciendo AT con fondos de gestión activa, quién sabe ![]()

S2

15 Me gusta

Impecable selección de fondos ha hecho vd ahí ![]() , ya sean activos o pasivos o una mezcla.

, ya sean activos o pasivos o una mezcla.

Me fijo en el anualizado a 10 años, el mayor periodo que se muestra.

Mi retorno anda por la mitad del suyo, si bien me cansé de imputar datos en la herramienta de Morningstar, ergo mi cifra no es exacta.

Sublime. Y yo que pensaba que mi cartera IB era imbatible.

¡Enhorabuena! ![]()

![]()

4 Me gusta

En serio que no Amat, que son rachas, que hay bastante de suerte ahí! Obvio que también horas de curro, la suerte hay que buscarla, pero a veces aparece y a veces desaparece sin más! A veces toca levantar cabeza, y a veces apretar el trasero!

Te pongo otro ej. si quieres: fíjate con la primera tabla de fondos gané este reto chorra a Emérito cuando cumplió 5 y ahora a 5 años su fondo ya me sacó las pegatinas (a mi cartera de fondos), cuando antes se la sacaba yo hasta al SP!

Igual, en par de años me las sacas tú y casi todos, qué esto da muchos giros, como decía entonces! Imho siempre hay que mirar hacia adelante y atrás más bien para intentar aprender algo de los errores, que siempre vamos a tener!

Y monos con más puntería que yo, no dudes que los habrá siempre a patadas, incluso en las mejores rachas!.. ésto es una carrera de fondo! ![]()

S2

17 Me gusta

Entonces la pregunta clave es…¿En qué invertimos? ![]() jejeje

jejeje

3 Me gusta

![]()

![]()

14 Me gusta

Jope, que bueno, para pensar en ello

2 Me gusta