En la entrevista que ha enlazado recientemente @camacho113 hablan sobre el tema. No la he visto ni mucho menos entera. Sólo he avanzado aleatoriamente hacia la mitad de la misma y andaban discutiendo sobre ello. No exactamente sobre la ocultación de posiciones sino sobre el relacionado tema de copiar posiciones de la cartera por parte de inversores particulares, y por qué no recomiendan hacer esto.

Lo cual me lleva a la reflexión siguiente:

Hemos hablado varias ocasiones por aquí sobre cómo puede ser ciertamente molesto para gestores de carteras que sus ideas de inversión salgan a la luz cada 3 meses, ahora cada 6, y que todo el mundo pueda copiarlas sin hacer el menor esfuerzo. Horas de trabajo y juiciosa y minuciosa investigación para que al cabo de un tiempo todo el mundo pueda tener acceso al resultado de tal trabajo sin pagar un céntimo a los artífices del mismo.

También hemos discutido por aquí acerca de otra perspectiva al respecto de esto. Y es que si tengo la garantía de que mucha gente va a copiar mi idea de inversión, me aseguro una cierta demanda sobre el activo que he adquirido yo previamente. Técnicamente, algunos quizá asemejen esto a obtener una put gratis sobre un activo previamente adquirido. Recuerden en su día la Draghi put de la que se habló tras su célebre “whatever it takes”. Aquellos bonos soberanos de entonces tenían la garantía de ser comprados por el BCE a un precio más o menos de mercado; esto es, se garantizaba una demanda sobre estos activos, impidiendo que el precio de estos se desplomara. Lo mismo sucedería aquí, a menor escala, con los flujos inversores de aquellos particulares que se lanzaran a copiar las posiciones publicadas por Az Valor.

Pero entonces, parece como si la preocupación de Az Valor sería perder clientes. Si la gente puede copiar nuestras posiciones no contratará nuestros fondos, sería el razonamiento. Pero es que entonces hay que preguntarse cuál es el objetivo verdadero de la gestora Az Valor ¿Acaparar clientes?¿que se den de bofetadas por contratar los fondos de Az Valor y que así la gestora perciba cada vez un montante mayor de comisiones abonadas por sus partícipes?¿Es la prioridad, pues, que no me reduzcan el tamaño de mi tarta o incluso incrementarlo, por delante de generar retornos extraordinarios a los partícipes?

Estas preguntas no son baladí, pues si recuerdan se nos ha dicho que el fondo cerraría llegado a un cierto tamaño. Por tanto yo veo aquí razonamientos o lógicas que podrían resultar un tanto contradictorias. Si mi objetivo es conseguir buenos retornos para las carteras (que no tanto una alta cifra de negocio para la gestora), en principio los copiones me garantizan un flujo inversor que puede dar cierto empuje al precio de mis activos. Si mi objetivo es aumentar el tamaño de los activos bajo gestión a fin de maximizar la rúbrica de comisiones ingresadas por la gestora, en tal caso efectivamente prefiero mantener la patente sobre mis ideas de inversión, pues así los particulares no tendrán otra forma de ganar dinero con mis ideas de inversión que contratando los fondos y por tanto pagando su correspondiente comisión.

Yo voy más allá , y creo que simplemente que no quieren que los clientes les vean las vergüenzas… y así darse un aire de tener la situación controlada y si algún cliente duda de su gestión ellos recurrirán a eso tan manido dicho “tarde o temprano los mercados nos darán la razón” y el cliente les dará una prorroga más.

Un dato , el jueves subieron las mineras de oro y el petróleo más o menos un 4% y un 2% respectivamente, pues resulta que se quedo la subida en un 0,9%

Mi gran duda sobre el fondo es ¿Cómo hubiese evolucionado de no haber invadido Rusia a Ucrania? "Acertar una puede ser suerte , acertar dos es saber " bajo esta premisa estoy esperando la segunda .

No está mal traída. Generar una suerte de caja negra, de modo que se vean en menos tesituras de tener que dar explicaciones. O bien poder construir un relato más a su antojo, pues sólo ellos sabrían relamente lo que hay dentro.

Es un dato fácil que se produzca incluso aunque un fondo de los datos de su cartera en casi tiempo real.

Vamos que hay que tener en cuenta el cambio EUR/USD o en la moneda que esté la cotización si no está en euros, la hora a la que se calcula el cierre de los fondos, que dudo que sea la misma que la hora de cierre de las bolsas. Con lo cual la subida del día de unos valores puede ser distinta que la que recogen los fondos ya que la segunda va desde la hora de cálculo del valor liquidativo del día anterior a la hora de cálculo de los fondos del día actual.

Luego hay que ver los valores concretos ya que raramente todos suben lo mismo y tampoco no es igual lo que se mueve el petroleo que una empresa concreta que es del sector petróleo.

En lo que lleva razón es que buscando conseguir opacidad igual terminan provocando este tipo de sucesos todavía más exagerados. Vamos ni me quiero imaginar que aparezca un tipo de escenario como el del Covid y el fondo vaya jugando con que los partícipes no tengan según que tipo de informaciones. Parece como si no hubieran aprendido nada de una conferencia tipo la de Paramés en 2009 donde estuvieron, que fue clave para evitar una mayor salida de capitales.

Yo creo que no se pueden acertar este tipo de escenarios. Vamos el que crea que tienen esa capacidad tiene un problema. Lo que pasa es que a veces lo que termina desencadenando un resultado no significa que no haya condiciones para este resultado. Tampoco tengo tan claro que haya sido algo tan beneficioso para su estrategia dado que parecía que el petróleo debía llegar a valores muy altos y luego ya ven que de momento tampoco ha sido así después de la orgía inicial.

También se podría decir que un suceso como el Covid los penalizó bastante, aunque menos que a otra gestora como Cobas. Y suerte tuvieron que eso que tanto les gusta criticar, que es la inyección de pasta, de los gobiernos, tardó poco. Lo que fue una excepción en su cartera, Valaris, igual habría aparecido en unas cuantas más.

Yo haría caso relativo de lo que puedan decir. Al menos en según que aspectos.

Recuerdo que era habitual en las conferencias anuales de inversores de AzValor que Guzmán dijera con frecuencia que tal o cual pregunta era muy buena, y que la calidad de sus partícipes se veía en el tipo de preguntas que hacían.

Ahora parece que dicen que esas preguntas no valían para nada. Pero luego dan entrevistas en la radio o en la prensa donde terminan respondiendo preguntas del mismo estilo.

Aquí se da un caso interesante sobre comportamiento en línea a lo que comenta muy acertadamente @emiliovictoria sobre lo de verse las verguenzas. Es habitual que algunos partícipes del fondo compren algunas acciones concretas. En un % claramente bajo en relación con su participación en los fondos. Vamos no creo que afecte a su negocio por el posible movimiento de las acciones. Y tampoco en % alto sobre el volumen de partícipes.

Pero luego la confianza en lo que puedan decir los gestores en esas personas si se ve afectada dado que terminan con pérdidas significativas en alguna acción concreta de esas que parecía que no tenían riesgo según vendían la tesis de inversión. Encima con el agravente ese tan frecuente entre los inversores que copian ideas de otros sin análisis propio, donde si se acierta es mérito nuestro por copiar y si se falla es culpa de aquel al que copiamos.

Seguro que ha escuchado la crítica de muchos gestores activos a la gestión pasiva sobre que produce distorsión en el mercado a medida que va creciendo de tamaño.

Otra vez más tenemos el típico ejemplo donde la gestión activa critica cosas de la pasiva que en realidad el riesgo que afecten a cualquier vehículo activo es muy superior. Cuando un fondo tiene éxito y sube su volumen gestionado sube la probabilidad que el gestor y/o personas relevantes en el proceso de gestión, se vayan a otro sitio o que el fondo tenga problemas en implementar estrategias que han contribuido a sus anteriores buenos resultados.

Hombre a ciencia cierta no lo puedo asegurar , pero en los folletos de los fondos normalmente te explican que las ordenes de compra y venta en el fondo se ejecutan a precios de cierre de los mercados y según mi seguimiento coinciden con los v.l. que publican por ejemplo en morningstar , otra cuestion es que el propio fondo aproveche ese delay oculto al cliente para poner a “trabajar” ellos tu capital .

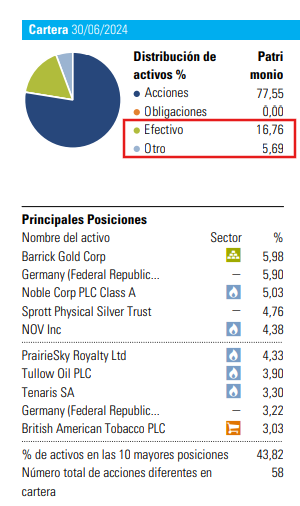

El timming de AzValor con New Gold parece que no ha sido el más acertado (a pesar de haberle ganado mucho ya probablemente). Bajan el peso del 2,72% al 0,31% y esta última semana se ha marcado un + 30%

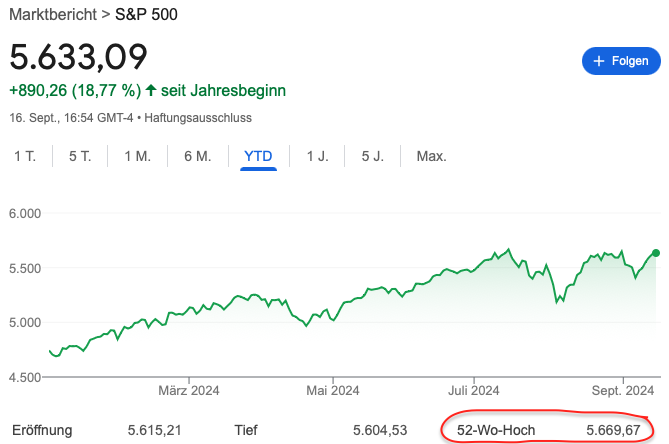

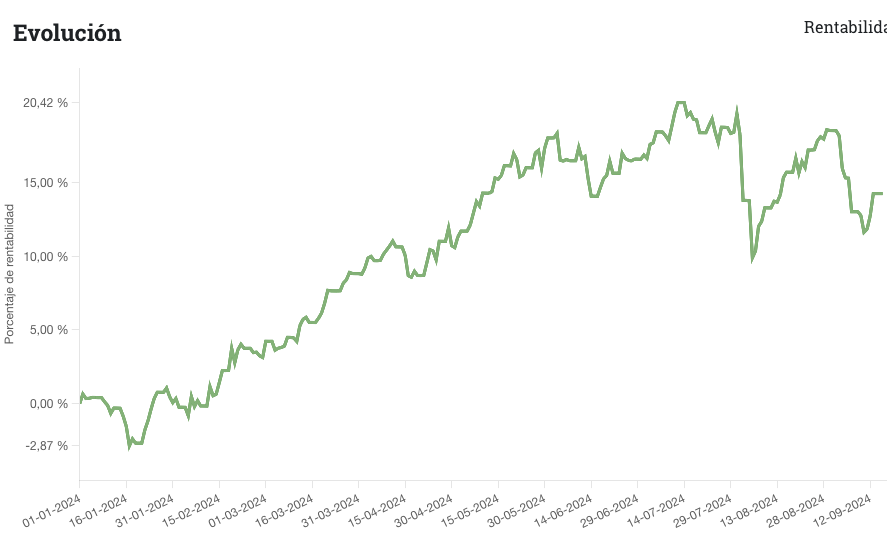

De nuevo veo a los fondos value patrios subir por las escaleras tras bajar por el ascensor. Mientras el S&P500 o el EuroStoxx 600 vuelven a cosechar sub-máximos, por ejemplo Cobas se sitúa todavía unos 6 puntos porcentuales respecto de su máximo, cosechado hace no tanto este año. No es la primera vez que sucede, y quizá tampoco la segunda, en el pasado reciente. Estos dientes de sierra el mercado los sube baja de forma relativamente rápida, mientras Cobas tarda bastante más en recuperar los máximos alcanzados previamente.

Es verdad que debo descontar el decalaje en la publicación del VL de los fondos, respecto de la cotización de los índices, que la tenemos actualizada en cualquier momento. Por el otro lado, sin embargo, la mayor parte de los índices no incluyen dividendos. Es decir no son Total Return, y sin embargo estarían dando caza a sus máximos recientes rápidamente. De incluír los dividendos, esto sería todavía más así. También es verdad que en el caso de los fondos existen comisiones que se detraen al hallar el VL, lo cual no sería el caso de los índices.

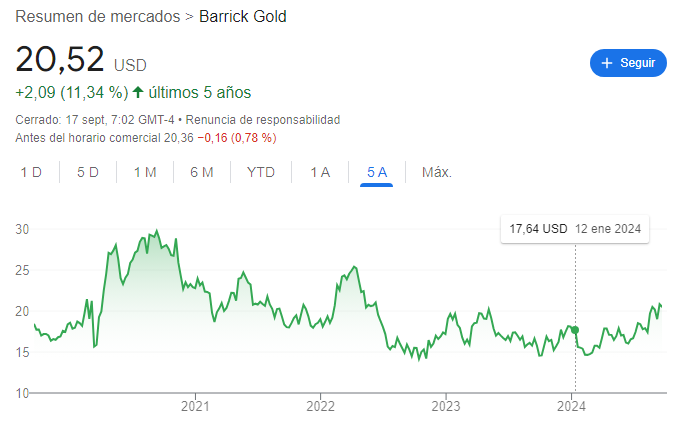

A toro pasado siempre resulta algo más fácil hacer este tipo de conclusiones, pero recuerdo una época en la que New Gold chirriaba bastante en la cartera e incluso diría que llegó a bajarles más de un 50 por ciento respecto al precio de compra que llevaban. Incluso en una conferencia o entrevista llegaron a comentar irónicamente que ya le estaban ganando dinero sobre el entorno de los 1,80 de precio. Respecto a Barrick juraría que la compraron a un precio cercano a 15, comentaron que habían vendido al revalorizarse sobre algo más de 20 y volvieron a cargar cuando bajó de nuevo.

Tienen que hacérselo mirar , este año hasta los fondos mas conservadores les están batiendo por diferencia … y no será por falta de oportunidad ya que llevando mineras de oro podrían haber sacado una buena rentabilidad este año , no se como se les ha pasado ese tren siendo tan buenos como se venden .

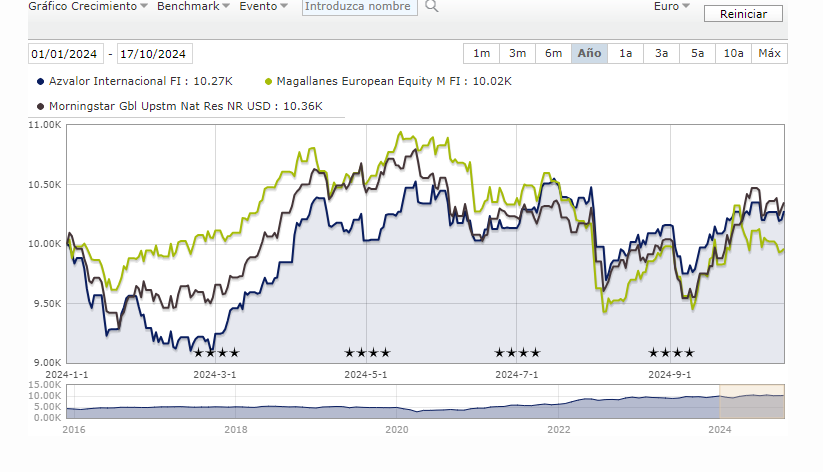

Pues diría así a ojo que el comportamiento del Magallanes Europeo ha sido del estilo.

En el caso de AzValor creo que es importante tener en cuenta su sesgo a sector recursos naturales (materias primas y energía) cuyo indice también está teniendo un comportamiento bastante peor que el resto del mercado.

Entiendo que con un 30% de la cartera oculta se preste a toda clase de interpretacions subjectivas y más con su discurso excesivamente eufórico cuando les salen bien las cosas, pero los últimos 7 años están haciendo algo parecido, rotando entre valores de los distintos tipos de sector recursos naturales y con bastante liquidez todo el rato.

Al final ni ven tan barato el sector ni creen tanto en el enorme potencial de los valores que tienen dado que suelen rotar bastante rápido entre ellos cuando en uno les va bien y en muchos casos prefieren tener más liquidez que otro tipo de fondos.

Lo cual sin embargo muestra algo de coherencia con ser gestores value y no ser gestores macro.

Un 16,76 % no es muchísima liquidez cuando entre el 2,5 % y el 5 % es lo habitual para afrontar rebolsos y no está mal intentar comprar a mejores precios que los actuales aunque no sabemos si los veremos. El market timing es peligroso y aunque pueda dar beneficios a largo plazo suele dar pérdidas.

¿Casi un 17% no es mucha liquidez? 0,34% les están cobrando anualmente a sus partícipes por la gestión de dicha liquidez. El triple de lo que cobra un indexado “de los baratos” por el vehículo completo. En este caso, en lugar de la financiera, lo que se lleva gratis es la gestión del otro 83,14% del capital.

El problema no es la liquidez, es la incertidumbre del market timing, pero la bolsa está alta.

La liquidez es parte de la cartera y hay que gestionarla. Del mismo modo que se puede defender estar siempre invertido se puede defender que se esperen oportunidades mejores que las actuales.

Dígaselo a Buffett, casi un 30% de los activos en liquidez. Cada gestor (bueno) es un mundo y no suele seguir a la “manada”. Si uno confía en su criterio sigue invirtiendo con él, si no es muy fácil salir y a otra cosa.

un 16,76% de liquidez al casi 2% que cobran de comisiones es meterse en el bolsillo mucha pasta por no hacer nada .

Cambiaba ahora mismo el sistema de comisiones de W.B … por las de Azvalor.