Creo que es fiesta en Madrid así que es posible que no hayan hecho nada. Aunque se jactan de trabajar 16 horas al día así que es posible que hayan hecho una excepción, quién sabe.

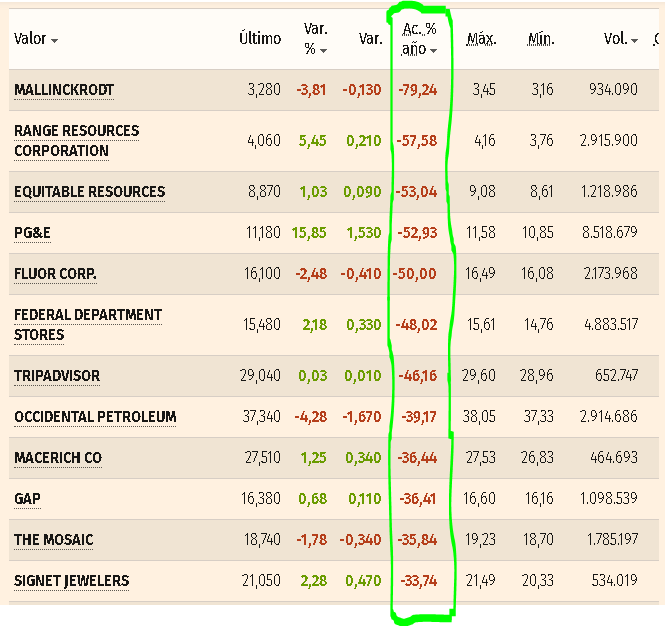

Sería bueno en cualquier caso emitir un comunicado, si no estoy equivocado poseen un 6% del capital de Tullow.

5 Me gusta

Veo que Tullow el año pasado emitió bonos al 7%, eso si en USD.

Lo mismo es señal de que no iba muy muy sobrada.

5 Me gusta

Minuto 25, dice el profesor: “no nos acercaremos nunca a empresas que no aguanten un escenario estresado”.

7 Me gusta

5 Me gusta

Buff, espero que no se vayan para casa, y que cojan el toro por los cuernos, aunque sea por la gente que está invertida.

2 Me gusta

Por favor, que alguien me pase la dirección de estos caballeros, que voy a mandarles unas pastas a ver si les subo el ánimo:

13 Me gusta

4 Me gusta

No se irán a casa, tranquilo.

Necesitan las comisiones

6 Me gusta

En verdad ellos no están obligando a nadie a ser partícipes de sus fondos.

Si tenemos en cuenta que en España el traspaso entre estos vehículos es libre, creo que los que no estén tranquilos con su manera de hacer las cosas debería de marcharse a otros vehículos/productos.

Yo como les sigo dando mi voto de confianza permanezco sin hacer sangre. Eso sí, si algún día veo que no me gusta lo que están haciendo, ordenaré el traspaso y en 2 días tendré mi dinero en otro sitio.

14 Me gusta

Yo veo sangre y me vengo arriba, y luego veo 5.000€ de entrada…(es por si alguno de sus gestores/analistas pasa por aquí y tiene a bien quitarle uno o dos ceros a la cifra)

3 Me gusta

Ya sabe que yo soy muy crítico: con el balue y con los mixtos y alternativos sobre todo

3 Me gusta

Pues yo tengo el Azvalor Internacional y que queréis que os diga, que flipo con algunos comentarios… El que se mete aquí sabe a lo q se expone. Un comunicado porque baje Tullow el 70%?? Pues quizás lo hagan pero lo pedís cuando algo sube el 70%? Esto es como las preferentes en su día, cuando la gente se metia el 7% anual en el bolsillo… nadie decía nada, cuando lo perdieron todo… q si me estafaron, q si firme y no lo entendí. etc.

Relax. vendrán tiempos mejores.

8 Me gusta

Yo creo que está claro que los inversores de AzValor en el momento que han visto la cartera concentrada en materias primas estaban aceptando este tipo de comportamiento potencial, y ya el punto donde pierdan la paciencia es algo individual y que nadie les podrá reprochar.

Dicho esto, personalmente creo que es bueno tomarse con sentido del humor la situación, la volatilidad no solamente es hacia abajo, también puede dar una alegría perfectamente, ahora bien, la sensación de estar tomando demasiados riesgos con la jugada de las materias primas es difícil quitársela de encima, sobre todo si uno tiene un % alto de su patrimonio en el fondo. Me viene a la mente el podcast de Impassive Wealth donde se comentó una anécdota con una mina de diamantes ( creo ) recomendada por Álvaro Guzmán.

6 Me gusta

A mí casi me preocupa más que sean capaces de tener empresas como esta en el azvalor Capital. No sólo Tullow Oil, sino que mirando las otras acciones del Top 10 de Morningstar todas parecen ser del mismo estilo.

Pero claro, cuando se considera que no hay ningún tipo de riesgo, ¿Por qué no tener un 2% en unas cuantas empresas de este tipo?

2 Me gusta

Munger tiene un comentario gracioso a lo que Ud. expone. Señalaba que conocer bien la contabilidad es imprescindible, pero que no era necesario ser un experto en ello, simplemente eso, conocerla bien (lo que en mi opinión no es poca cosa) y que había muchos otros factores igualmente imprescindibles para tener éxito en la inversión. Y sentenció, si fuera tan importante todos los Catedráticos de Contabilidad serían millonarios.

17 Me gusta

El problema no es Tullow Oil, ni Aryzta, ni ninguna otra en concreto, el problema para los partícipes es el coste de oportunidad enorme y quien sabe si irrecuperable que ha sufrido su dinero en estos últimos años versus la opción de simplemente indexarse o contratar otra clase de fondos.

Soy muy ignorante en estas cuestiones de valoración y no conozco los entresijos del value investing pero me da la impresión que tanto Cobas como AzValor empezaron en un mercado alcista dónde no podían encontrar nada barato y a la vez de calidad, o más bien gangas que el mercado pasara por alto, y se lanzaron a llenar sus carteras de empresas con potencial pero cargadas de problemas, con lo que esperar a que el mercado reconozca el valor que tú has visto no era suficiente, sino que las compañías tenían que hacer sus deberes, extremo que se escapaba a sus posibilidades.

Otra posibilidad, incómoda pero no descartable, es que tal y como sugieren algunos autores -desde Bogle hasta Taleb pasando por Samuelson-, hayamos visto habilidad en ciertos gestores dónde sólo ha habido suerte. Y la suerte ya se les haya acabado.

27 Me gusta

Aquí hay que preguntar varias cosas. ¿A qué índice se refiere? ¿Cree que el índice en cuestión a futuro lo hará mejor?

Supongamos una hipótesis, si las tésis que tienen estos inversores se acaban cumpliendo y tienen una fuerte subida en sus posiciones y el índice se mantiene plano o baja en los siguientes 4 años ¿será un coste de oportunidad?

Todo esto es muy complicado de analizar y más en los plazos de los que estamos hablando. En el caso de Az es cierto que se acercan a cumplir ya los 5 años pero no estoy yo tan seguro de que la gestión indexada lo vaya a hacer tan bien en los próximos 5.

Muchas veces nos vemos tentados a cambiarnos hacia una cosa que ha funcionado muy bien sin ver las perspectivas desde las que partimos en cada situación.

¿Cree que la gestión indexada en el año 2.015 partía desde los mismos fundamentales y previsiones de crecimiento económico que en el año en el que estamos?

6 Me gusta

Aquí le doy la razón, históricamente cuando el mercado ha sido muy alcista han cometido mayores errores y se han metido en más fregados dado que les cuesta mantener posiciones a unas valoraciones “exigentes” y acaban comprando empresas con “problemas temporales” que acaban siendo algunas veces problemas permanentes.

5 Me gusta

No soy ni he sido partícipe ni de AZ ni de Cobas. Pero desde mi ignorancia (ignorancia que al parecer comparto con los más aclamados, premiados y sesudos estudiosos sobre Economía), pienso que no estamos en una situación normal… Nadie conoce el futuro

La situación no es tranquilizadora… La Deuda enorme, las deudas de los Estados inmensa y creciente, los tipos de interés negativos, el Gasto Público desenfrenado, los impuestos monstruosos… Se vive de prestado, y la inversión se vuelve más complicada si cabe.

2 Me gusta