La de Cobas no creo que se haya otorgado evaluando el fondo desde inicio ![]() .

.

11 Me gusta

¿Momento para salir?

¿Momento para entrar?

4 Me gusta

Quién sabe!!

Al igual que Camacho dudo mucho que hayan considerado toda la trayectoria o , en todo caso, han sumado la de la etapa en Bestinver.

3 Me gusta

Lo digo más porque parece que le fondos se hinchan y desinflan. No son estrellas Morningstar, pero… Es cómo si la carteras tuvieran sus ciclos y deben comportarse cuando comienzan a destacar y venderse cuando ya están muy premiadas.

En particular, en el caso de azValor, las materias primas no siempre van a ser la mejor opción; ni la tecnología ni ningún otro sector.

3 Me gusta

Hay carta de azValor. Según ellos, todo ha ido y seguira yendo bien.

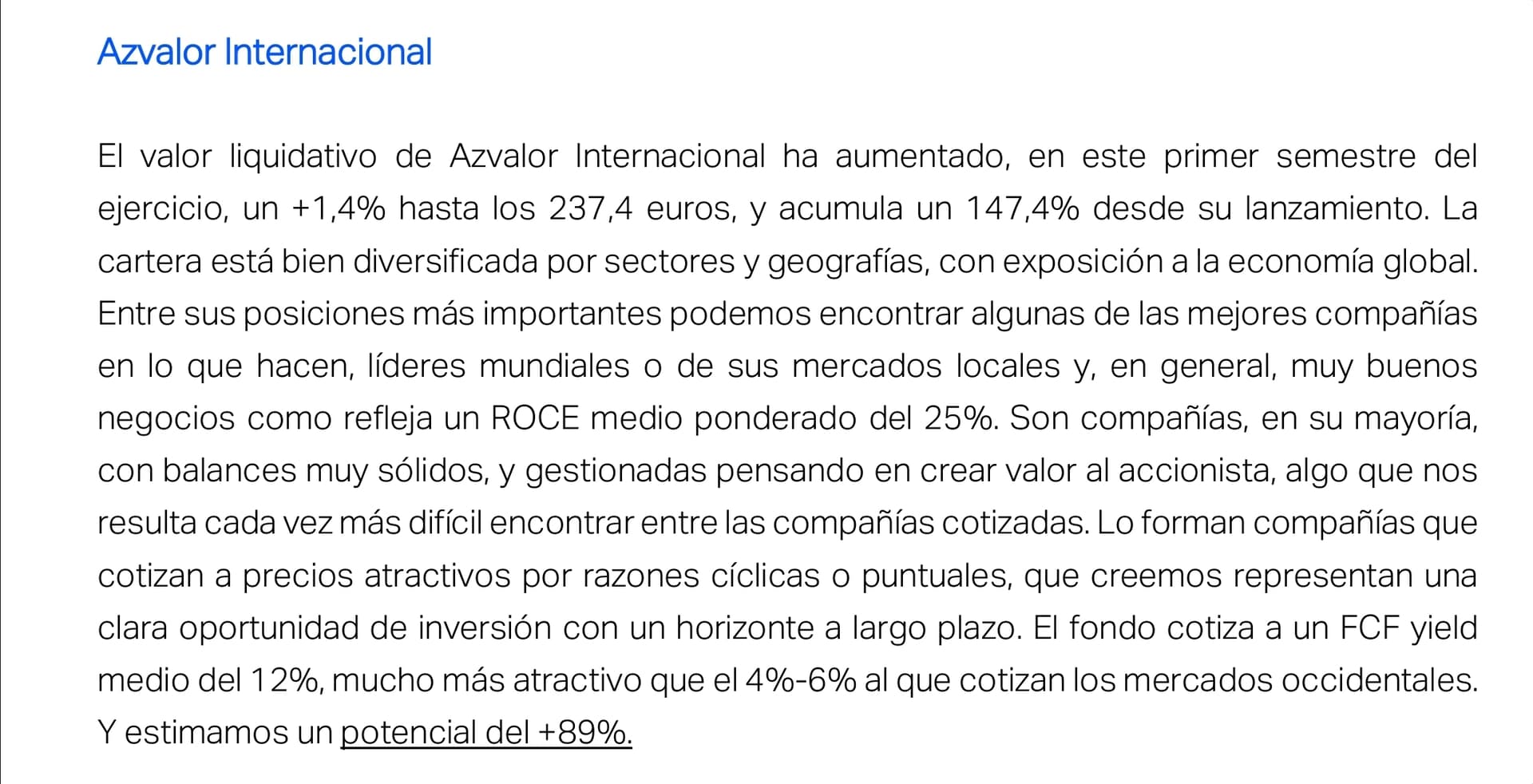

Esto sobre en Internacional. El resto, más o menos.

El resto en Carta a inversores 1S2024.

6 Me gusta

Ésto fijo que es culpa de @Helm , que es un filántropo de los divis ![]()

El abuelo, @agenjordi, unos cuantos más por aquí y yo sabemos que son viejas trilerías de la gestión activa española, nosotros que llevamos más de 80 años invirtiendo (entienda el nosotros como habla AzV del único que lleva 20 años y más de la mitad con otro equipo ![]() ).

).

A ver si al final es cierto que sabe más el abuelo por abuelo que por sabio ![]()

S2

18 Me gusta

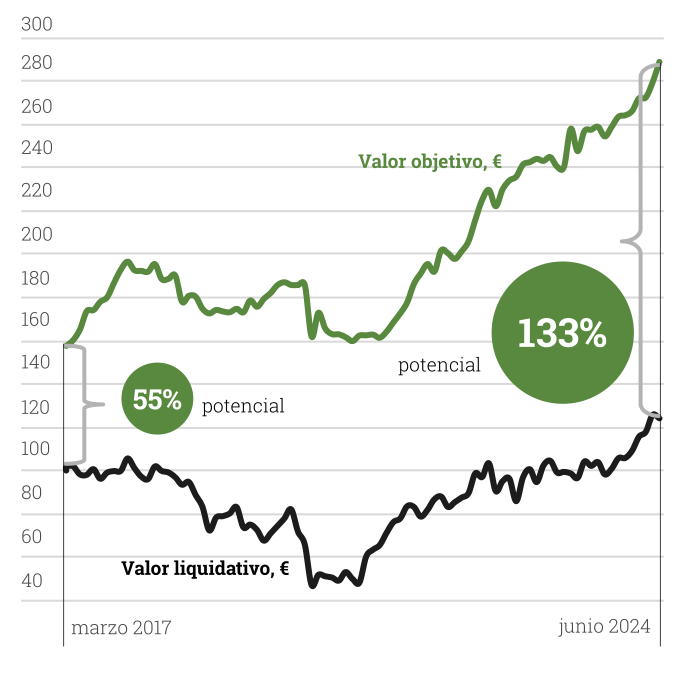

Un poco sorprendido con el potencial de revalorización del que hablan. Más allá de lo subjetivo de dicho valor resulta cuando menos curioso que en unos meses en que el valor del fondo ha subido muy poquito y con algún que otro susto en los mercados no hayan sido capaces de aumentar ese supuesto potencial. Me parece raro, por no hablar de una comunicación muy deficiente en mi.opinión.

4 Me gusta

Poco me parece (como siempre).

1 me gusta

Se nota que una cosa es lo que pasa y otra las narrativas que se establecen a posteriori.

Precisamente esa rentabilidad tan buena que citan desde 2003 es el resultado de empezar a contar justo en un momento donde las bolsas llevaban años de travesía complicada.

La rentabilidad desde pico de 1999 a valle de finales de 2002 fue bastante negativa. O igual en fondos más tipo value hay que mirar de 1998 a 2002.

Sobre el tema de los potenciales y las posteriores épocas complicadas, seguro que usted tiene más datos pero no tengo la sensación que en Bestinver Internacional anunciaran precisamente potenciales muy bajos en 2007. Hablaban de burbuja en la economía española desde hacía tiempo pero no a nivel internacional.

Lo claro que lo tenían a nivel español pero ya se sabe que a veces cuesta interpretar lo mismo con otras variables algo distintas, y eso fue lo que les pasó a nivel internacional.

De hecho creo recordar que Guzmán vendió su casa en 2006-2007 y lo metió en Bestinver Internacional o Bestinfond. Algo que le salió muy bien pero que le comportó incluso niveles de caída muy superiores. En estas cosas no hay que subestimar el riesgo ni que salgan muy bien. Creo que su hermana hizo lo mismo por su recomendación y luego las pasó canutas viendo la evolución.

Suele citarse a veces también como invirtieron bastante fuerte a principios de 2009, pero para ello hay que tener liquidez. En este caso fue liquidez que vino de la rentabilidad de un buen trabajo. Algo que no suele ser fácil de extrapolar a cualquier persona. Más bien este tipo de crisis suelen ser problemáticas porque precisamente no es tan fácil de saber que uno va a conservar sus condiciones laborales pre-crisis.

O incluso el que disponga de cosas parecidas a la liquidez en dichas circunstancias, nunca sabe hasta que punto es liquidez real. Que se lo pregunten al REnta 4 Euro Cash.

16 Me gusta

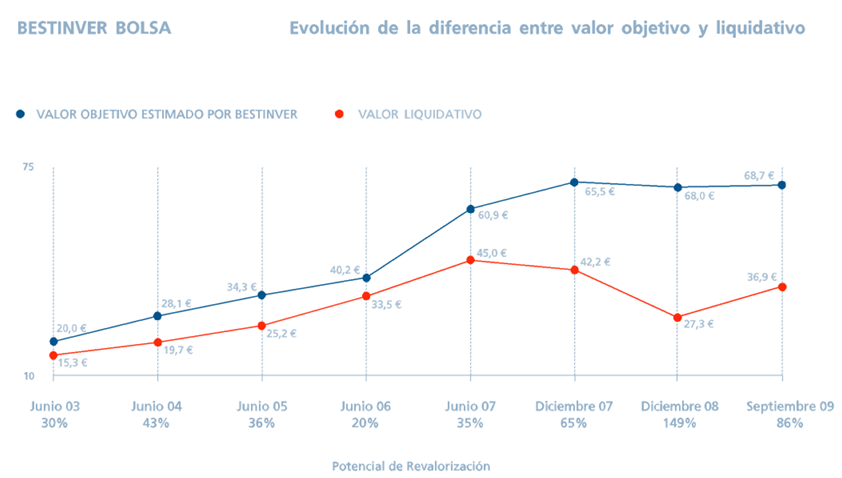

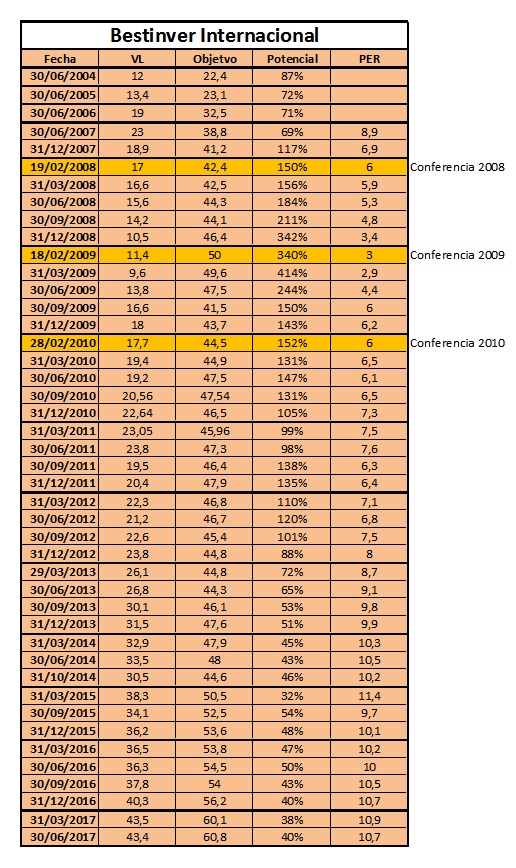

Debe haber alguna errata en el potencial de Diciembre de 2007 en el Internacional (mire es el mismo de final de 2008 y no cuadra diferencia entre VL y VO). Les dejo agunos de los datos de los que saqué el gráfico que puse sobre la relatividad de los potenciales hace un par de mensajes (mayormente sacado de esas mismas cartas trimestrales y alguna conferencia):

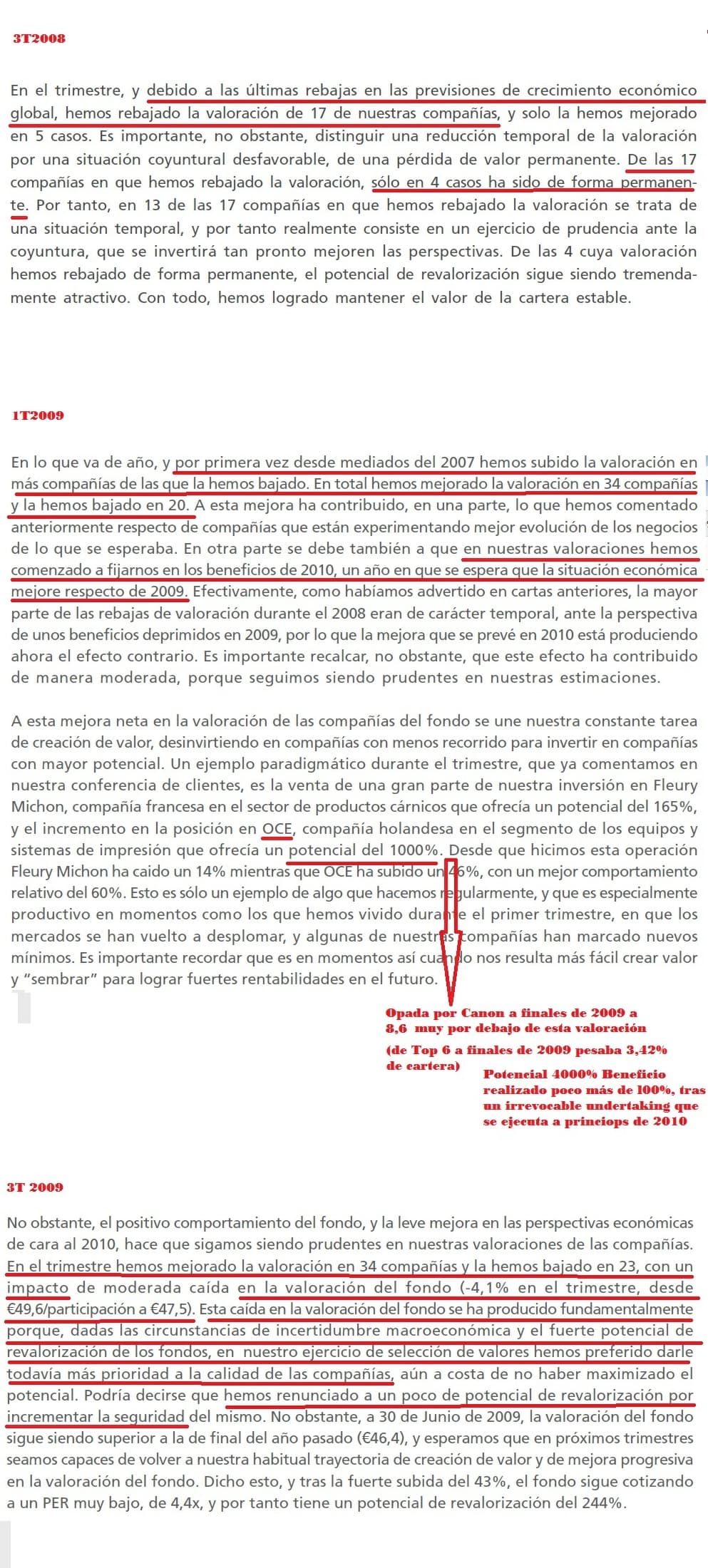

Añado estos otros comentarios extraídos igual de sus cartas, que tenía igual por ahí de las fechas que comentan junto a otros datos, donde subrayé e hice apuntes en rojo para volver a relativizar dichos potenciales y por si se entiende algo más esa “relatividad” que comentaba, por si interesan:

Igual recordaba lo de la casa de Álvaro que creo dijo en Conferencia, no la de su hermana, interesante @agenjordi . Precisamente más tarde sabríamos hasta por el libro de Paramés que por entonces empezaron a cobrar salarios variables atrasados bastante elevados, que les facilitó aportar en aquellas fechas, mientras muchos participes institucionales tuvieron que abandonar el barco precisamente en 2008 por la necesidad de liquidez en sus propios negocios en tiempos de crisis: lo que provocó ciertas ventas forzadas en Bestinver que afectó al resto de participes, como espero no vuelva a suceder con esta pésima estrategia comercial para captar AUM a corto plazo de gente a la que no dicen en qué invierten.

PD: igual el VL de ayer subirá y se acercará algo al indice e incluso puede pasar a positivo ytd ![]() , tras la subida del oro y en particular los por fin decentes resultados de Barrick: muy lejos aún de las revalorizaciones ytd de NewGold o Agnico que no tuvieron entre las principales posiciones, o el Hochschild que llevaba Cobas., etc…, pero al menos no se perderá como con Endeavour que igual iba de top y parece se vendió en S12024 según informe y por tanto entiendo que con pérdidas a pesar de la gran subida del oro…

, tras la subida del oro y en particular los por fin decentes resultados de Barrick: muy lejos aún de las revalorizaciones ytd de NewGold o Agnico que no tuvieron entre las principales posiciones, o el Hochschild que llevaba Cobas., etc…, pero al menos no se perderá como con Endeavour que igual iba de top y parece se vendió en S12024 según informe y por tanto entiendo que con pérdidas a pesar de la gran subida del oro…

S2

9 Me gusta

Pues sí, habían copiado el potencial de diciembre de 2008 en diciembre de 2007. Aquí los datos de la carta trimestral de agosto de 2009

8 Me gusta

Interesante, no sabía que Bestinver en su día también publicaba sus valores objetivo (VO) y, como diferencia con el VL, el potencial de revalorización. Me pilló joven y todavía no invertía por entonces.

¿Alguien tiene mirado si llegaron a converger ese VL y ese VO?¿Cuál fue el tiempo máximo que estuvieron divergiendo, o bien no convergiendo significativamente?

Asumo que el periodo de Cobas gana de largo al mayor tiempo que pudo estar Bestinver en esta situación.

4 Me gusta

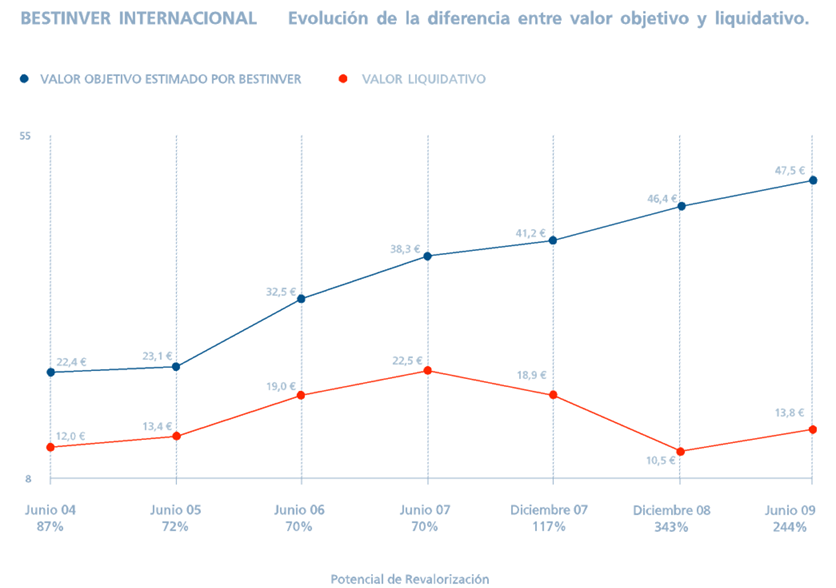

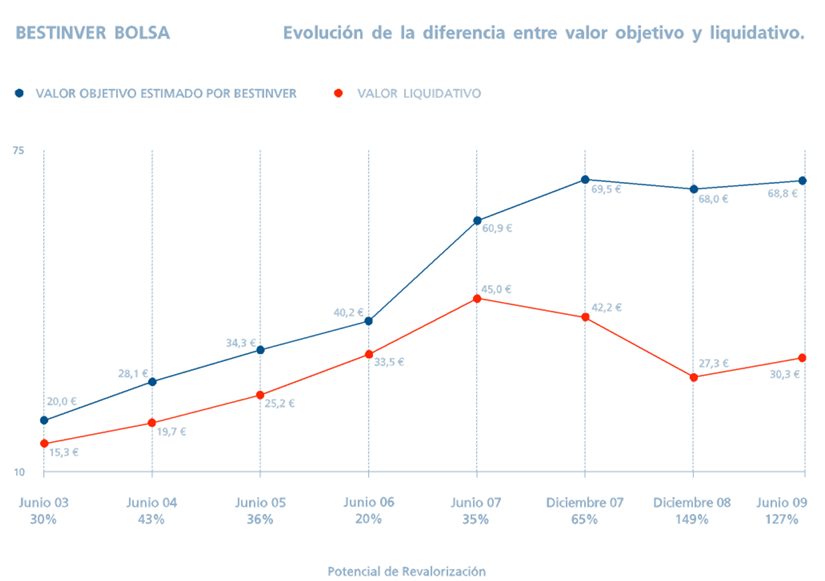

No crea, Puede ver un 69,5 en Bestinver Bolsa de Valor Objetivo en diciembre de 2008 y no llegó a ese valor hasta 2023. Casi 15 años.

En AzValor Iberia me suena también haber visto sobre un 160 de valor objetivo cuando inició su comercialización a finales de 2015 y todavía no ha llegado.

No es tan distinto a si decimos cuando tardará el S&P500 en subir un 20% o un determinado %. A veces tarda unos meses o pocos años (dependiendo del %) y a veces tarda décadas.

14 Me gusta

Interesante.

Veo que vd lo mide u observa en base a cuánto tarda el VL en alcanzar un VO fijado en un momento dado. No es erróneo y es una forma de verlo. Yo, si acaso, esta vez soy un poco menos ambicioso. Y digo “esta vez” porque suelo ser yo quien exige sin ambages retornos de doble dígito y demás, mientras que en general observo que la mayoría de foreros es más conformista o, si se quiere, realista que yo. A mí me bastaría, como he dicho, con un cierre del gap significativo. Por ejemplo Cobas Internacional, sin conocerlo yo muy bien, debe de andar por un VL del 120, habiendo empezado en 100. Esto es una reducción del gap insignificante durante los creo cerca de 7 años de andadura ¿Qué digo insignificante?¡Es que el gap se ha ensanchado, no reducido, durante este tiempo! Yo hablo de converger sustancialmente. Por ejemplo, que el VL de 120 actual suba un 50% hasta 180, mientras que el VO se mantiene en los actuales ca. 280 o incrementa ligeramente como consecuencia de la adición de valor natural de la cartera. No habría dado caza a esos 280, pero sí que habría convergido considerablemente. De lo contrario el VO es del todo un brindis al Sol.

En realidad no es muy distinto de lo que dice vd. Esos 180 de VL que Cobas alcanzaría en mi ejemplo habrían sido un VO de antaño. Se podría también ver así.

En cualquier caso, Cobas Internacional no ha alcanzado ni el VO con el que zarparon hace ahora más de 7 años, el cual estaba alrededor de 150-155, si miro bien. Fíjense:

Por tanto @agenjordi, esto que dice vd de que se tardó casi 15 años en alcanzar un VO, es cierto, pero mi petición digamos que es más sencilla. Sólo pido una convergencia reseñable. En tal caso, por tanto, desde 2008 quiero creer que Bestinver sí convergió considerablemente hacia ese 69’5, por mucho que no lo alcanzara hasta 2023.

6 Me gusta

En su día dije que preguntaría personalmente al equipo de relación con inversores de Cobas AM acerca de la mitad del tiempo de esa tabla en el que parece que los gestores no aportaron valor a la cartera ![]() . O bien lo hicieron pero volvieron a destruirlo. No lo he hecho todavía pero sigue en mi lista de tareas pendientes. 3 años y medio sin aportar valor, o aportándolo pero volviéndolo a detraer, no son baladí.

. O bien lo hicieron pero volvieron a destruirlo. No lo he hecho todavía pero sigue en mi lista de tareas pendientes. 3 años y medio sin aportar valor, o aportándolo pero volviéndolo a detraer, no son baladí.

La línea verde (VO) debería siempre ser ascendente. Si no es así es por reevaluaciones a la baja/depreciaciones (write-downs). Esto es, por correcciones de errores de valoraciones pasadas.

2 Me gusta

@Amat ¿se da cuenta de que llevamos 5 años hablando sobre el valor objetivo y el potencial de revalorización de la cartera y no se ha llegado a ninguna conclusión?

Básicamente en inversión 2+2 no son 4 y por mucho que nadie de un valor liquidativo, o haga un descuento de flujos, lo que se asumen no son más que hipótesis teóricas que pueden suceder o no.

Es como cuando veo a algún gestor que otro presumir de que San José ha conseguido un contrato de 20 millones para la construcción de un nuevo hospital en referencia al valor de la acción.

Oiga, ni los propios directivos de San José saben cómo va a terminar la obra o si van a perder un 30%. Ahora les contaré una verdad, la mayoría de obras se cogen en primera instancia a pérdidas o con un margen muy bajo. Claro, una vez adjudicada la obra, las ofertas de los diferentes suministradores/subcontratistas bajan.

Con esto le quiero decir que vivimos en un mundo de incertidumbre y los valores objetivo hay que tomarlos como lo que son, sin calentarse mucho más.

Por ejemplo, los activos de una empresa pueden valer X si, otra cosa es que alguien esté dispuesto a comprárselos al precio que usted espera en caso de que necesite venderlos.

17 Me gusta

Hemos tocado este tema varias veces por estos foros, y encuentro volvemos a los mismos lugares comunes de siempre.

-

Si la inversión en bolsa es algo completamente aleatorio, no tiene sentido hablar de gestores, de alfa, etc. Equivale a generar un número aleatorio y bastaría. Sin mayor ciencia.

-

Como quiero pensar que vd no cree que la bolsa sea completamente aleatoria, podemos entonces convenir que sí existe cierta habilidad para hallar el valor de una inversión, aun si ese valor no es exacto. Que no sepamos determinar si algo vale 10€ ó 12€ no convierte el valor de algo en un número aleatorio.

-

Otra forma de expresar lo dicho en los anteriores puntos es que deseo pensar que vd cree que el valor es algo que existe y no una completa quimera. Que la bolsa no es una mera máquina de generar precios aleatorios sin mayor ton ni son. Que no son tickets de lotería que un día valen una cosa y al otro otra.

-

Si el valor es algo que existe y es cognoscible o averiguable, aunque sea de forma aproximada y no clavado al céntimo, se puede estimar el valor de algo y basar las decisiones de inversión en tales estimaciones.

-

Si el valor es algo cognoscible (pues de lo contrario volvemos a la idea de que las acciones son boletos de lotería), podemos considerar la posibilidad de que haya personas con mayor pericia para averiguar el valor de ciertos activos.

-

La estimación de tal valor, o agregado ponderado de valores, la refleja el VO de la cartera.

-

El propio Paramés, al que quiero creer le asumimos cierto conocimiento o pericia reconocida en la averiguación del valor de ciertos activos, ha enfatizado en más de una ocasión que la línea VO es en la que debemos fijarnos.

-

Por último la incertidumbre. Parece vd agarrarse a la idea de que existe incertidumbre para invalidar todo lo demás. Como si la incertidumbre, por el hecho de que existe, impidiera poder averiguar de todas todas el valor de las cosas.

La realidad yo diría que es más bien que la incertidumbre introduce un componente de error en las estimaciones (y a veces, efectivamente, de error de bulto enorme), pero no vuelve fútil el proceso de descubrimiento de precios.

Viéndolo de esta forma igual puede resultarle más plausible. El VO es donde el arquero pone el ojo ![]() , el VL es donde clava la flecha. No es una ciencia exacta y podrá haber un componente de error que no debemos desdeñar. Pero ello no quita que el VO nos da ya no una idea, sino la idea en forma de número de cuánto estima el gestor que vale su cartera.

, el VL es donde clava la flecha. No es una ciencia exacta y podrá haber un componente de error que no debemos desdeñar. Pero ello no quita que el VO nos da ya no una idea, sino la idea en forma de número de cuánto estima el gestor que vale su cartera.

De hecho lo que me extraña es que le confíe sus ahorros a alguien que dice que lo que importa, en lo que hay que fijarse, es en aquello a lo que vd parece sugerir que no hay que hacerle mucho caso.

Creo que se entiende mal la idea detrás del VO. Me da que se lo toman algunos de vds como una especie de profecía destinada a cumplirse algún día, o algo así. Obviamente no es tal cosa. Es una estimación, y como la palabra estimar indica es harto probable que contenga error. Pero cabe no olvidar que esa estimación determina la decisión de inversión. Paramés no coje y dice “vamos a plantar aquí; a ver si salen cebollas, o boniatos”. Igual salen, que no salen, que me salen 8 que 800. Existe una expectativa aproximada de lo que va a salir en base a unos supuestos razonables. Tirar todo por la borda porque exista incertidumbre creo equivale a decir que la inversión fundamental es una quimera.

7 Me gusta

Saludos cordiales, @Amat

Subre he este asunto he discutido mucho en otro foro. Aleatorio no significa equiprobable. El hecho de que no se pueda determinar que va a ocurrir mañana (u hoy o el lunes) ni la semana que viene, ni el año que viene… Ni qué sector será privilegiado la próxima década…

Puede que haya una parte determinista y otra aleatoria. P. ej., si una empresa toma malas decisiones… Pero si la pillan o no: 3M, Bayer, Volkswagen…

Podemos saber la trayectoria pasada de una empresa, incluso si situación actual, ¿pero su futuro?

Es interesante, para quienes no lo conozcan, leer sobre el mono de Malkiel aunque a la larga el mono seleccione peor los valores que un analista.

Otro asunto es si toda la información de una empresa está o tiende a estar valorada por el mercado y reflejada en su cotización.

4 Me gusta

Que manía tienen los economistas con los monos, !pero si nosotros somos primates con traje!. No hay mucha diferencia entre monos y expertos porque ambos son (somos) lo mismo.

Que hagan tocar con el hocico a un delfín un panel de acciones, esos si que saben!

PD comentario jocoso estival

Yo he empezado a comprar acciones de atún isabel y anchoas de Santoña ![]()

![]()

10 Me gusta