Ayer cayó el 0.99% y hoy subirá más del 1% (aventuro holgadamente), Buso.

3 Me gusta

Como pasa el tiempo…

El mago de las palabras… aun no apareció nadie igual por la FED .

Según leí después le hicieron responsable de la crisis subprime…

Siempre me dio un aire a Woody Allen ![]()

![]()

Esa exuberancia irracional fue la mejor vacuna para soportar las bajadas…

![]()

3 Me gusta

Buenas tardes:

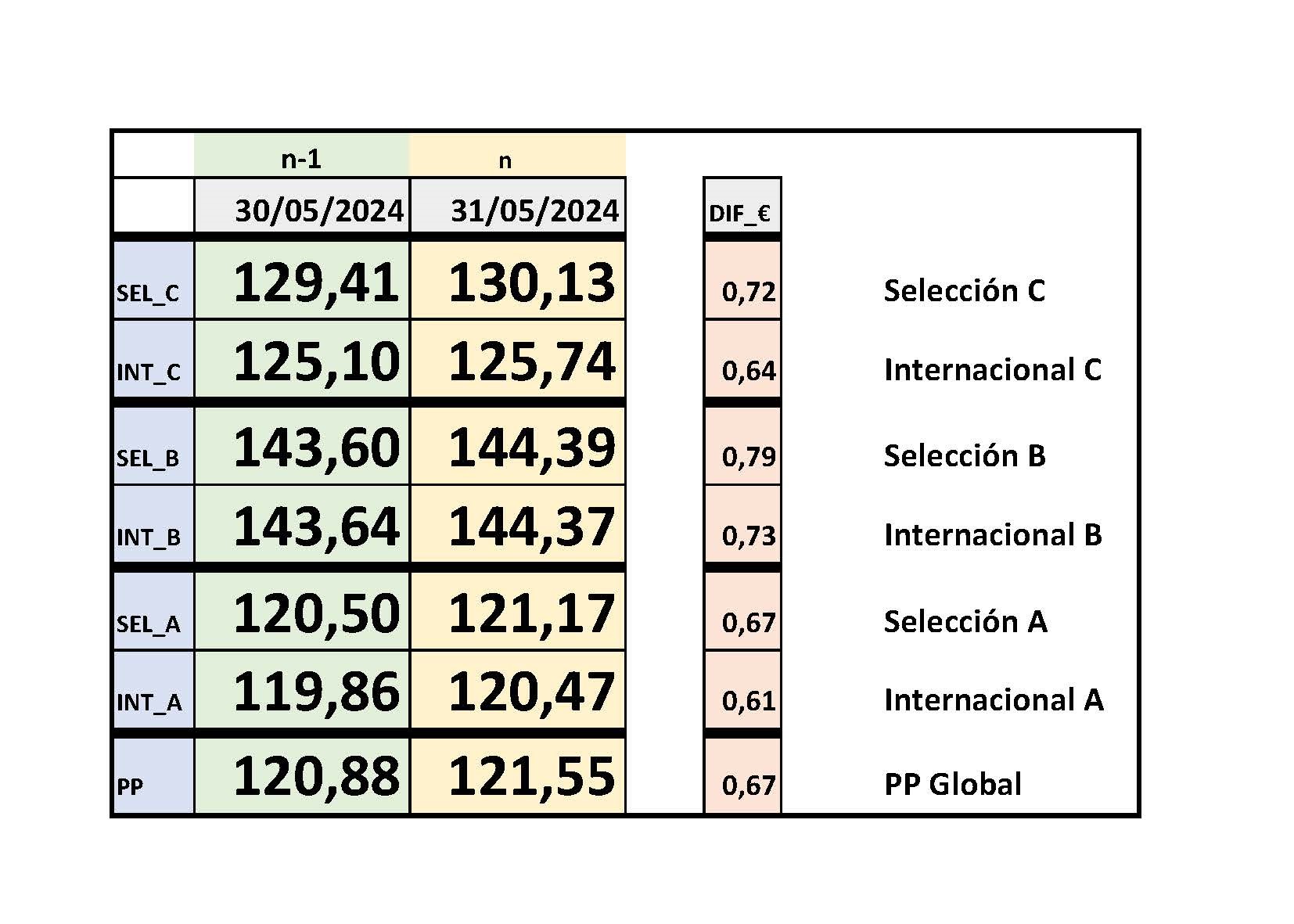

En este momento el cacharro marca lo adjunto. Si se pone el Selección_C por encima de 130 el lunes asisto a la Conferencia.

Un saludo.

11 Me gusta

Pues aun falta que tire la parte oil-gas que debe haber un conjuro o algo así para que no suba el petróleo…

6 Me gusta

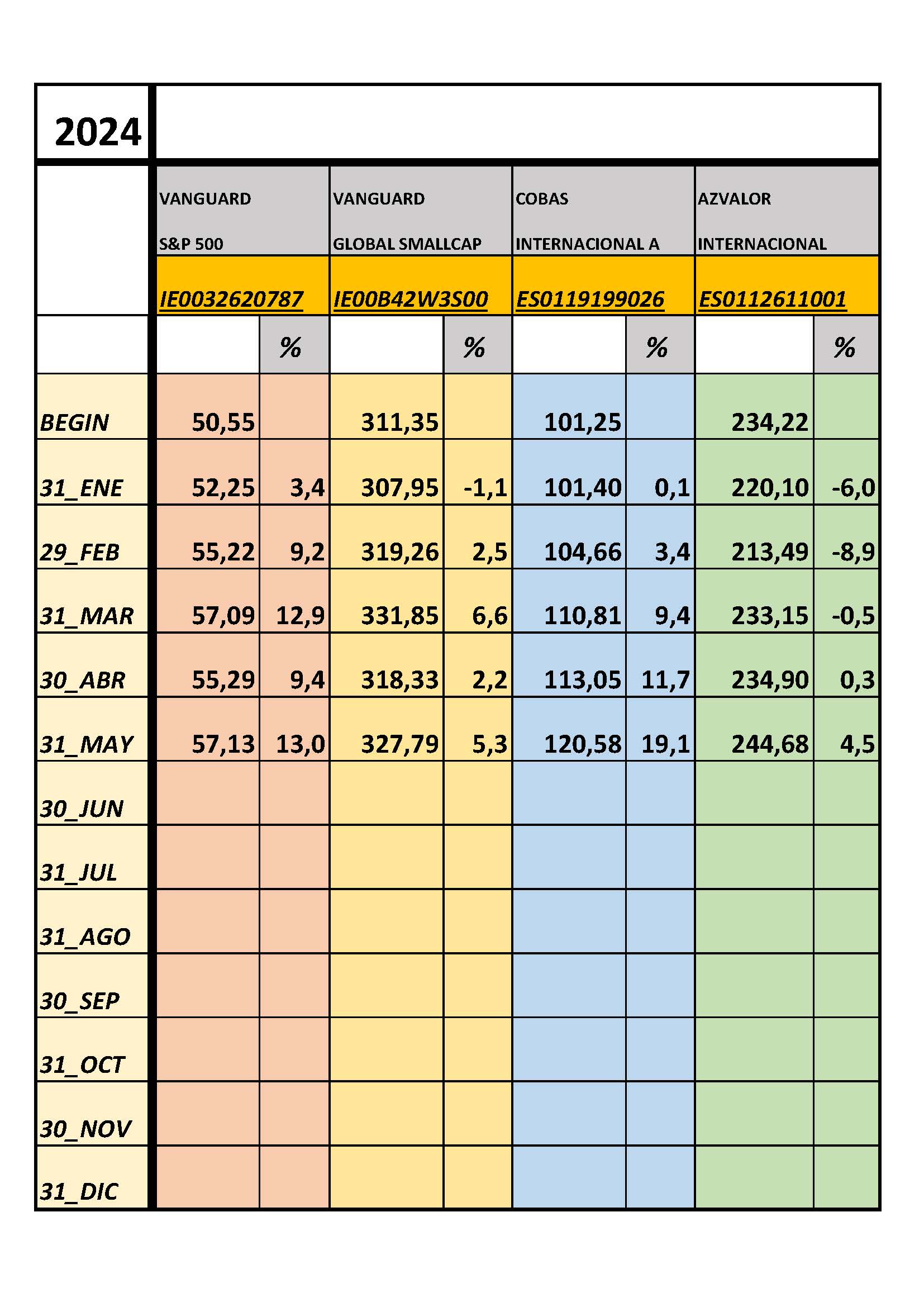

Perdone lo perezoso de mi pregunta, pero para los que no seguimos a diario el VL de los fondos de Cobas (o cualquier otro) ¿qué debo mirar, en qué debo fijarme, cuando veo sus cuadros? Quiero decir, un VL por sí solo no me dice nada; si va bien, si va mal ¿Se supone que empezaron el año a 100 de modo que viendo los VL que vd pone en sus tablas me puedo hacer una idea del ytd? Disculpas de nuevo por mi ignorancia en este frente, que resulta supongo de no mirar cotizaciones de forma habitual.

4 Me gusta

Dice vd bastantes cosas cuyo razonamiento no estoy seguro de comprender, y es por eso que le interpelo aquí; porque quiero ser capaz de entender lo que ha querido vd decir exactamente con ello.

¿Con “valor” en su primera frase quiere vd decir precio?¿O efectivamente quiso decir “valor”?

En caso de que quisiera vd decir valor, y que por tanto su frase dijera exactamente lo que vd quiso decir, entiendo que la idea detrás de la misma es que una tesis de inversión puede ser muy válida y acertada en un momento del tiempo hasta que deja de serlo. Si mi interpretación es correcta y no estoy tergiversando nada, quizá podamos convenir que esto es cierto de cualquier cosa de nuestra realidad perceptible, ¿no? Quiero decir, una esposa es tal cosa hasta que deja de serlo, el día sale nublado hasta que deja de estarlo, y las tesis del bueno de Paramés son acertadas hasta que dejan de serlo o, como vd dice, el “valor se vaya al carajo” -de lo que colijo que la tesis deja de ser acertada, dado que el valor “se ha ido al carajo”-.

(no descarto, dicho esto, que existe cierta probabilidad de que haya yo malinterpretado su frase, de modo que mi párrafo de arriba responda a algo que vd no ha dicho o haya querido decir; es por ello que respondo a lo que vd dijo tanto como pregunto si he realmente entendido lo que vd quiso decir con ello).

Es importante aquí, creo, no caer en cierta “trampa” dialéctica, según la cual el gestor acertó pero, ¡vaya por Dios!, el valor se ha ido al carajo. Ergo entiendo que acertó pero ya no acierta ¿no? Creo es importante no caer en esta relativización dialéctica que hace la vida fácil a los gestores, pero que desde el punto de vista del cliente/partícipe pudiera contener cierto autoengaño al tiempo que tratamos de justificar a nuestro gestor.

En el caso de Cobas, por ser específico, podríamos convencernos de que su tesis sobre Curry’s (entonces Dixons), Babcock, Aryzta o Renault fue “acertada”. Cuando se realizó, tiempo ha. Y que hoy, bueno pues, es que el valor se ha ido al carajo. Pero oiga, la tesis era buena.

Ahí creo que un cliente que invierte en estos fondos debería fijarse en cuantas de esas “tesis acertadas” su valor se fue al carajo. Porque igual resulta que nos encontramos con un número y tamaño de errores no desdeñable. O si no queremos usar la palabra “error”: tesis que eran acertadas pero cuyo valor se fue al carajo. Yo personalmente prefiero llamarlos errores. Es más breve y tiene menos tapujos.

También creo que conviene aquí recordarse la frase de Buffet de que a largo plazo el mercado es una máquina de pesar y preguntarse si uno está de acuerdo con ella. Si tengo buena pericia inversora, por tanto, esas tesis acertadas deberían en su mayoría dar sus frutos. Es por eso que no acabo de estar de acuerdo, a priori, con eso de que las tesis pueden ser acertadas pero el valor irse al carajo (a menos, como ya dije, que vd quisiera decir “precio”) como si fueran un paseo del todo aleatorio. Quiero creer que el valor, vislumbrado por los buenos inversores en sus tesis, acaba cristalizando. Que el valor, en la metáfora de Buffet, acaba pesando.

Ciertamente, pero personalmente no me gustaría que cayéramos por esto de nuevo en el relativismo de que un activo es rentable y no rentable, los dos y ninguno a la vez y, además, todo lo contrario.

Por supuesto que un activo que destruye capital cual termita y repunta en un determinado año, año en el cual he tenido yo la suerte de ser el único en el que invertí en tal activo, será un genial activo rentable para mí, y más bien mediocre o nefasto para quien llevara más tiempo invertido en él.

Pero lo que quise decir, y que posiblemente no quedó claro, es que si queremos hablar de la capacidad gestora de un determinado gestor, de su capacidad de generar alfa, de la (buena o mala) marcha de un determinado producto, no debe ignorarse arbitrariamente una parte importante de la andadura de ese producto.

De nuevo aquí temo estaríamos lavándole la cara al gestor en quizá detrimento del propio partícipe. ¡Que bien que va Cobas!¡qué instrumento más rentable son sus fondos! podemos decirnos, pero estaríamos descuidando la realidad de que a poco que uno observe la andadura entera, el retorno que arroja -estaremos de acuerdo- es peor que mediocre. El coger ventanas temporales de forma arbitraria y concluir de ahí que un activo es rentable o no, me parece peligroso.

Eso es todo lo que quise decir con no “condonar” los primeros 4-5 años de Cobas.

Deberían contar para todos igual a la hora de evaluar la andadura de Cobas. Pero creo que ya empiezo a entender por dónde va vd con lo que dice.

Creo que como lo está enfocando vd es que el mal comienzo de Cobas no debería afectar a nuestra decisión de invertir en Cobas hoy. Si le he entendido con esto, no puedo menos que estar mayormente de acuerdo con vd.

También debo añadir, que con mi comentario no busqué necesariamente desincentivar la inversión en Cobas. Simplemente apelar al rigor a la hora de evaluar la andadura de Cobas. A menudo percibo se tiran cohetes por unos meses de buenos retornos y se corre un tupido velo sobre años de grandes retornos en negativo y de tesis de inversión caídas en desgracia. También quizá en este punto convenga añadir lo que ya he dicho varias veces, de que mi posición en Cobas sigue no sólo intacta sino que representa el ca. 18% de mi patrimonio total. Esos 4-5 años nefastos no son motivo de peso para mí para retirar mi confianza a Cobas. Sí me resulta más importante cómo han reaccionado a aquellas adversidades, qué me cuentan de aquellas tesis, si están abiertos a explicarlo, etc. Mis mayores asignaciones a fondos están en Cobas y Magallanes, si bien mi gestor preferido es indiscutiblemente Gabriel Castro.

11 Me gusta

Este año te está saliendo redondo , enhorabuena…

Será Paramés del Madrid…?

3 Me gusta

Buenas noches:

el que ha de pedir disculpas debo ser yo, si le molesta que ponga tablas (y ya no es la primera vez que se mete con las tablas y sus coloretes), no las pondré y tan amigos.

Es más, hace énfasis otra vez en que no mira las “cotizaciones de forma habitual”, lo que me parece bien, como igual de bien me parece el mirarlas todos los días, cosa que yo hago.

Un saludo.

9 Me gusta

Creo que ha interpretado algo distinto a lo que he intentado decir.

Sinceramente, me gustaría poder hacer uso de las cifras de las tablas para mi propia utilidad. Yo también soy partícipe de los fondos de Cobas. Y me disculpaba porque, al no estar pendiente a diario, igual el modo de interpretarlas es bastante trivial si le doy una pensada.

Yo no puedo dictarle a vd qué postear y qué no, y es posible que haya más gente que las vea útiles que que no. Yo sólo quería aprender a interpretarlas para así beneficiarme de cuando vd las postea. Mi principal duda radica en que, si digo bien, la clase ¿A, creo que es la última?¿o es la D? en fin la última clase de todas creo que empezó a andar en febrero o algo así. De modo que al ver su VL, la revalorización producida sobre esa última clase es desde febrero, y no desde principio de año. No descarto que lo que acabo de decir sea impreciso e incorrecto, pero en definitiva me gustaría poder saber interpretar las tablas correctamente, y así cada vez que me meto en el hilo y las veo conocer esa información.

7 Me gusta

En mi opinión , la palabra error no es la más adecuada para definir lo que suele pasar cuando uno invierte en según que empresas y en algunas pierde dinero significativo.

Más bien corresponde a riesgos que asume y que en unos casos asumir esos tipos de riesgo sale muy rentable pero tiene contrapartida que en otros casos, algunos de esos riesgos se manifiestan y termina pasando que se pierde dinero.

Para poder seguir contando que el riesgo de lo que se hace es menor al real, queda mejor decir que el problema es que uno se ha equivocado en algo concreto, en lugar de decir que es algo intrínseco al hecho de invertir de la forma que se hace.

O eso que tan poco le gusta escuchar a usted a los gestores de que van a largo plazo. En realidad para él que es un riesgo un plazo temporal demasiado largo tampoco hay que calificar como error que se alarguen dichos plazos sino un riesgo realizacionado con invetir en empresas. Con según que tipo de empresas o según que tipo de situaciones más que en otros.

Otra justificación dudosa que uno encuentra cuando hay problemas, es echar la culpa a la directiva de la empresa. En realidad es otro riesgo que uno debe de ser consciente cuando invierte. Que la dirección de la empresa no verá la situación igual que la ve quien invierte en ella, es algo que hay que tener presente.

También en las narrativas de errores, aunque en este caso suele ser bastante menos habitual en Cobas o AzValor, destacaría cuando se intenta justificar que es una buena decisión vender y que el error estuvo en el hecho de comprar. Pero si uno lo mira con más profundidad, para justificar vender se suelen utilizar riesgos que ya estaban presentes cuando se compró y que probablemente se decidieron asumir.

17 Me gusta

Muy buena apreciación @Amat, entiendo perfectamente lo que comenta posteriormente con respecto a las consderaciones de “Valor y Precio” porque en su día tenía ese mismo pensamiento que usted bien explica, y que Antonio Machado nos ha hecho repetir en tantas charlas de café.

Sin pretender hablar de una gestora en concreto, le diré que en ese comentario está “el desencuentro” de nuestras perspectivas (mencionar que anteriormente tenía su mismo parecer ![]() )

)

-

¿Es una buena tesis algo que durante mucho tiempo ha estado cayendo de precio pero al final ha tenido una rentabilidad aceptable? Se me ocurren las empresas de Uranio. Por decir un caso particular podría decirle el caso concreto de Lilly. Un título que ha estado sin hacer nada lustros, y ahora es la farma más grande del mundo.

-

¿Sigue siendo una buena tesis algo que se ha vendido en pérdidas pero luego ha recuperado su valor e incluso hecho una rentabilidad enorme si no se hubiera vendido? Imagine que harto de ver perder dinero hubiera vendido Lilly 10 años después de haberla comprado.

-

¿Tiene sentido hablar de tesis de inversión cuándo se tiene una cartera de más de 30/50 posiciones? Me temo que pesa más la matemática probabilística que otra cosa. De hecho hace ya demasiado tiempo que se habla sólo de esas cuatro empresas que usted comenta. Es obvio que si durante tanto tiempo damos por reguleras sólo unas pocas empresas dentro de una cartera amplia, es normal que, a día de hoy, el fondo lo esté haciendo bien.

Cuándo para deshacer algún mantra se emplea siempre el mismo ejemplo durante mucho tiempo, el mantra tiene toda la pinta de estar en el lado correcto

Aquí no puedo decir algo que mejore lo que @agenjordi estoy viendo que le acaba de contestar. Simplemente que como lo vemos desde perspectivas diferentes (no creo que tampoco haya una mejor n ipeor) así considera cada cual; la palabra, significado y lo que ello representa para su forma de entenderlo.

Fíjese que cuándo se pregunta en los foros financieros a alguien: ¿Cuál ha sido su mayor error? , tendemos a decir aquello que hemos comprado a un precio y actualmente, dicho precio, se ha dividido por muchas veces. Durante mucho tiempo Lilly fue un error.

Si por el contrario se preguntara por e mayor acierto que hemos tenido recientemente, iremos rápidamente a ver el título con mayor porcentaje de revalorización actual.

No me importa decir que, en mi caso, uno ha sido una casualidad y el otro un “error operativo”. Aparte, como suele comentar @agenjordi, no sería tampoco relevante si lo invertido son “4 duros”.

Buenos inversores, así dicho, hay pocos. Por eso nombramos siempre a los mismos (curiosamente igual que mencionamos los mismos “4/5 errores” en un proceso en el que ha habido cientos de posiciones diferentes.

Una vez más entiendo su perspectiva y empatizo con ella, por mi parte he dejado atrás el tema de “buenos y malos inversores”, y más bien trataría de analizar el proceso que siguen para saber como tengo que diversificar una cartera.

Haga la prueba. Invierta en un número elevado de compañías con parámetros/ratios parecidos a los que un fondo de inversión en concreto lleva por metodología. Pasados 10-15 años los resultados van a ser parejos.

En este sentido hay ciertas evaluaciones que habría que considerar:

-

Tener un activo financiero lo suficientemente diversificado y en pesos igualmente ponderados. En mi caso prefiero subir lo mismo o incluso menos con algo que esté muy repartido que en algo que esté muy concentrado. De hecho, este, para mi entender, ha sido “el supuesto error de Cobas”.

-

La probabilística puntual de un hecho no controlado o imposible de predecir, que determine el diferencial a futuro con el paso de los años. Esto es algo que vemos en muchas comparativas entre fondos de inversión. Un hecho puntual hace que un activo vaya en una dirección (vamos a suponer que positiva y con diferencial al resto como lo fue Carmignac Patrimoine durante el año 2008) y a partir de ahí y desde inicio ese activo va a partir la pana. Pero si quitamos ese hecho puntual el fondo converge con el mercado el 90% del tiempo.

Y ya estamos en lo mismo. Si decidimos por el track-record a pasado con una tesis que pudiera haber sido buena pero que, en la mayoría de las ocasiones, es probabilística tendremos que pensar en el contador a cero de @camacho113

No hace mucho vi una comparativa en las RRSS de un fondo que había batido al mercado. En sus posiciones NVIDIA, Lilly y Novo Nordisk… Alguno las tenía que tener ![]() . Ahora bien, la pregunta para un inversor a día de hoy sería; ¿Entramos en este fondo que ha batido consistentemente al mercado en la pasada década?

. Ahora bien, la pregunta para un inversor a día de hoy sería; ¿Entramos en este fondo que ha batido consistentemente al mercado en la pasada década?

Yo le diría que si uno piensa que esas empresas van a seguir “haciéndolo bien” bajo sus tesis, lo mejor a este punto sería comprar un índice. Ya las lleva en sus primeras posiciones y los costes serán menores con total seguridad.

Totalmente de acuerdo en su comentario. Si bien no sé si ha quedado claro, por mi parte, que es un tema que en el momento actual no me da ningún valor a la hora de invertir. Salvo que pueda pensar en la valoración del gestor en términos de honestidad y seriedad a la hora de trabajar.

Nadie condona nada. Usted tiene razón en decir que todo el intervalo cuenta.

Lo que no va a ocurrir de ninguna manera, ya se lo adelanto, es que por evaluar los años pasados vayamos a determinar si el futuro va a ser mejor o peor.

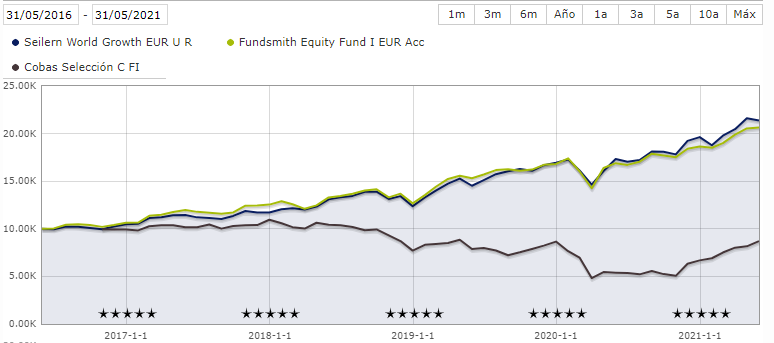

Esta es la foto de los primeros 5 años.

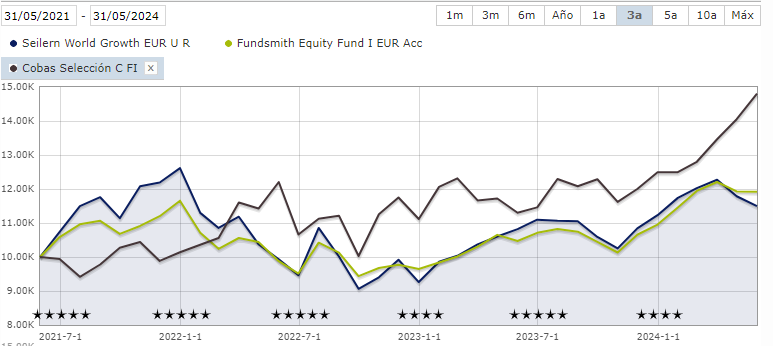

Y lo que ha ocurrido después.

No estoy orientando a nada. Con los mismos gráficos uno puede optar por uno u otro ( o todo) por su propio análisis y por lo que piense que es mejor para sí.

Eso es. Como cualquier análisis a la hora de entrar en cualquier otro activo.

Y por eso motivo había contestado porque a 3 y 5 años (que son algo más de unos meses) ya quisieran muchos tener las rentabilidades promedio…

En cualquier caso decirle que, aunque me extienda en la respuesta, le entiendo y comprendo perfectamente su punto de vista y razonamiento.

En mi respuesta se deja intuir que mi punto de vista (que no deja de ser una visión más) con respecto a: buenos gestores, tesis de inversión y track record, son parámetros sobre los que el peso de la matemática demostrada deja en un lugar menor a la hora de decidir un activo de inversión.

16 Me gusta

Buenos días y primero de todo felicidades a los seguidores del Real Madrid ( me ca… en todo que yo soy del barça) jajajja

Yo creo que el fallo de mucha gente es equiparar error de elección a resultado obtenido.

Uno puede comprar una acción en base a unos criterios, obtener un buen resultado y haber sido un error.

Error y resultado no son equiparables, lo que pasa es que si el resultado es bueno obviamos que ha sido un error(error al elegir a pesar de haber salido bien por circunstancias ajenas a nuestra elección) porque nosotros lo que queremos son buenos resultados independientemente de todo.

Buenos resultados son buenas elecciones( el mono y el dardo).

Al contrario pasa lo mismo, buena elección , mal resultado, se considera un error.

En un hecho aislado ( una única inversión, o dos o tres) no tiene importancia que en base a errores obtengas buenos resultados pero si te acostumbras y empiezas a seleccionar en base a los resultados obtenidos, cada vez es mas probable que cometas más errores

El proceso de toma de decisiones tiene que ser muy meditado y en base a un pensamiento ymetodo lo mas objetivo y estudiado posible, y no apartarse de el en función de los resultados puntuales que se obtienen, para que a la larga los resultados globales sean buenos.

Ruego encarecidamente lean el libro iceberg a la vista, es bueno de tan obvio , y de tan obvio nos olvidamos de las reglas básicas de la toma de decisiones.

Saludos

11 Me gusta

No creo que deba abstenerse de publicar sus tablas. No dañan a nadie y es fácil dejar de leerlas por parte de quien no esté interesado.

7 Me gusta

Un ejemplo práctico muy clarificador de error y resultado no son equiparables:

Se produce un incendio en un rascacielos de 40 plantas.

Dos vecinos del último piso toman decisiones diferentes.

Uno baja por ascensor y otro por las escaleras. El del ascensor sale en 4 minutos del edificio y el de las escaleras sale 15 minutos mas tarde medio intoxicado y con quemaduras en brazos y piernas.

Al cabo de dos años se produce un segundo evento

El vecino que baja por el ascensor vuelve a hacerlo y en 4 minutos está fuera del edificio y el otro vuelve a bajar por las escaleras y sale ileso a los 15 minutos.

Hablen entre ellos y el primero le dice al segundo, has corrido demasiados riesgos, has tardado en salir 15 minutos mas que yo.

En un tercer evento las decisiones que tomará el que baja por ascensor están reforzadas por los resultados obtenidos. Aunque todo el mundo sabe que bajar por el ascensor es un error volverá a hacerlo.

El resultado fue casual y su toma de decisión fue erronea, pero el resultado positivo va a reforzar que siga haciendo lo mismo.

El otro, quemado, intoxicado por el humo y hecho polvo de bajar las escaleras a pie es el que tomó la decisión corrcta, y su determinación le prepara para tomar las siguientes decisiones de forma correcta.

15 Me gusta

Hola Amat:

“me gustaría poder saber interpretar las tablas correctamente”

De acuerdo (hablando se entiende la gente), intentaré rebajar la alta complejidad de las tablas.

“si bien mi gestor preferido es indiscutiblemente Gabriel Castro”

discrepamos ahí, sin que ello vaya en detrimento de que en mi opinión lleva algunas buenas empresas: Golar, Teva, Viatris, Semapa, Grifols.

Saludos

2 Me gusta

Quizá esta medida sea un tanto drástica para una sola persona que no las sabe interpretar, y como dije en mi primer comentario probablemente se deba a mi pereza.

Se me ocurre algo probablemente más justo y sensato. Voy a documentarme de cuándo nace la última clase del Cobas y qué clase es esta. A partir de ahí miraré el VL para tal clase para hacerme una idea de cómo va esta última clase. Como ya comenté, interpretar sus tablas seguramente sea bastante trivial y no de “alta complejidad”. Si una vez documentado sobre esto sigo sin entender las cifras de la tabla se lo comunicaré.

Mi intención era la de obtener una aclaración rápida. Pero creo le hemos dedicado más tiempo de lo que me cuesta a mí hacer mis deberes y documentarme sobre los VL de cada clase.

Por tanto, no toque nada. Al menos no porque yo no haya hecho mis deberes. Disculpe la importunidad.

3 Me gusta

Las últimas clases son SEL_A e INT_A y comenzaron a 100 hacia el 3 de Febrero de este año.

Hoy por la mañana decía Luigi en la radio (la Trinchera de Llamas) que habría que saberse al dedillo lo relacionado con nuestros dineros (Gestores, Gestoras, Carteras, Estrategias, …) ![]()

Saludos.

7 Me gusta

El internacional c a 125 y el selección c a 130 , si mi mente no me falla F.G.P está cerca de doblar su inversión en Cobas después de haberse librado por temas jurídicos las perdidas iniciales de su fondo y además durante ese periodo se llevó una buena revalorización de su anterior gestora…

No me digáis que eso no es saber invertir …

8 Me gusta