Hola:

El 3/Marzo/2017 el Azvalor Int. estaba en 118.41.

Ahora hay que tirar de fórmulas ![]() , pero apostaría que va a salir ganador el Azvalor Internacional

, pero apostaría que va a salir ganador el Azvalor Internacional ![]() .

.

Un saludo.

6 Me gusta

Aprovechando dos expresiones de esta frase, “dar sus frutos” y “embalsando valor”, quería lanzar una hipótesis a la palestra. No tanto porque yo piense denodadamente así sino, como digo, a modo de conjetura, de reflexión, y sobre la que el respetable puede pronunciarse si estima oportuno.

Es verdad que ciertas posiciones de Cobas están empezando a levantar cabeza después de hasta 7 años en cartera; algunas habiendo netamente recibido una tunda indescriptible durante este tiempo. Si queremos poder decir hoy que las tesis de Cobas fueron mayormente acertadas cuando decidieron iniciar posición en las compañías que hoy empiezan a levantar cabeza, el valor embalsado debería ser todavía ingente respecto a su cotización actual. Para quienes no me estén siguiendo, si entrar en Babcock a 800 peniques y en Renault a 80€ fue una decisión de inversión acertada, el valor embalsado en tales compañías durante todo este tiempo debería en realidad ser gigante, y esos “frutos” de los que con ligereza hablamos hoy deberían de ser poco menos que peanuts ![]() en comparación con el potencial de revalorización que, -insisto- si la tesis inicial fue acertada, está latente en estos valores.

en comparación con el potencial de revalorización que, -insisto- si la tesis inicial fue acertada, está latente en estos valores.

Persigo con todo esto dar una perspectiva más amplia, de más largo plazo, a lo que es la travesía de Cobas o de cualquier fondo de inversión que se precie. No me agradaría que cayéramos una mayoría, inconscientemente, en el sesgo de ignorar o “condonar” los 4-5 primeros años de andadura de Cobas. Como un boxeador que dice “no se me vale; no me los tengan en cuenta” los primeros 5 asaltos. O un tenista que diga que no se le vale, que se le dispensen, sus 2 primeros sets jugados y perdidos estrepitosamente. Es este un sesgo, un privilegio, que no debemos otorgarle a nadie en este preferiblemente frío mundo de la inversión. No se trata aquí de intentar perdonar a un pobre perrito ![]() por haber mordido a alguien. Esos 4-5 primeros años de Cobas cuentan. Como cualquier otro. Porque recuerden, una inversión que multiplica por cuatro tras haberse defenestrado por tres cuartos de su valor será muy vistosa

por haber mordido a alguien. Esos 4-5 primeros años de Cobas cuentan. Como cualquier otro. Porque recuerden, una inversión que multiplica por cuatro tras haberse defenestrado por tres cuartos de su valor será muy vistosa ![]()

![]() si atendemos sólo a su fulgurante surco de los cielos, pero en términos netos no habrá aportado valor. Y en términos reales (inflación, coste de oportunidad) probablemente lo haya destruido. O recuerden también, los arcángeles del largo plazo, que un “flamante” three-bagger cosechado en 15 años, o un two-bagger cosechado en una década, arrojan retornos anualizados inferiores a la media de la bolsa americana (S&P 500), y ahí ahí con la europea.

si atendemos sólo a su fulgurante surco de los cielos, pero en términos netos no habrá aportado valor. Y en términos reales (inflación, coste de oportunidad) probablemente lo haya destruido. O recuerden también, los arcángeles del largo plazo, que un “flamante” three-bagger cosechado en 15 años, o un two-bagger cosechado en una década, arrojan retornos anualizados inferiores a la media de la bolsa americana (S&P 500), y ahí ahí con la europea.

14 Me gusta

Saludos cordiales, @Thomson.

En mi opinión azValor toma decisiones más arriesgada y, por lo tanto en mi opinión (lega más que humilde), cabe esperar de ellos mayor rentabilidad a largo plazo y también mayor volatilidad.

Además, también me da la impresión de que AzValor tuvo acierto, es decir, acertó en sus elecciones aparentemente arriesgadas, p. ej., Antofgasta mientras que Cobas cometió varios errores (Aryzta, Renault, Dixon…).

4 Me gusta

¿Pensarán igual los que entraron en CI a 100 que a 56? Es como si llegas tarde a un combate de boxeo, pongamos a los 5 ultimos asaltos, y solo asistes a la recuperacion del campeon, del que daban por perdedor y noqueado.

2 Me gusta

Tullow ? Cobas cometió muchos errores pero este no me suena

3 Me gusta

Cierto, Tullow estuvo en la cartera de AzValor. Lo quito arriba.

4 Me gusta

Ese (potencial) campeón, de momento -no nos engañemos-, va perdiendo, y por bastante, a los puntos. Ha de realizar una gesta encomiable para remontar. Hemos asistido a su incorporación desde la lona. A ver qué es capaz de demostrar ahora que vuelve a estar de pie… ![]()

9 Me gusta

Las tesis pueden ser acertadas aunque el valor se vaya al carajo y viceversa.

Queda claro que al final el precio marca la narrativa de lo que puede ser rentable o no, que muchas veces no tiene por qué casar con una posición acertada.

En otro orden de cosas, y ya con tiempo a la espaldas, nadie sabe nada del futuro. Sólo la diversificación hace de paraguas. Las que salen bien ponen una narrativa a favor, y las que no resultan rentables generan “ya os lo decía yo que…”.

Imaginen las casuísticas de las materias primas que se han dado estos últimos años. Sobre todo con el uranio.

Para ese análisis cada cual tiene su entrada y su precio.

Si un inversor evalúa a futuro como le va a ir en su inversión con arreglo al pasado, me temo que lo lleva claro. Como bien dice @camacho113 cada día se pone el contador a cero.

De hecho podríamos poner el contador a cero desde este mismo comentario o cuándo uno apriete un botón, porque a partir de ahí será lo que cuente con respecto a su propia inversión.

Es por eso que con un mismo activo hay historias para todos los gustos.

Había comentado hace pocos días en la charla sobre el Fondo Soberano de Noruega, que un familiar quería vender su posición de Cobas porque desde que había invertido apenas tenía rentabilidad en comparación con otras, en cambio en el mismo activo la posición que tenía su hijo la quería mantener porque era muy rentable ![]() Estas cosas, aunque parezcan surrealistas, se dan.

Estas cosas, aunque parezcan surrealistas, se dan.

Para unos más que para otros.

Por esa “regla de tres” tendríamos las fantásticas paradojas del performance chasing.

-

Tener en cartera los mejores fondos a pasado. Si fuese por elegir los que cuentan todos los años sería facilísimo todo esto. La de decepciones que a día de hoy tenemos en muchos inversores con lo bien elegidos que estaban sus fondos de inversión allá por el año 2021.

Luego hasta había descontento con Seilern y FundSmith. Quien lo iba a decir. -

También contaría para la bolsa japonesa el final de la década de los 80. La de inversores que sólo por el hecho de “desde los máximos del 89 aún pierde…” no han invertido en Japón siendo un mercado tan rentable como cualquier otro a la hora de diversificar. Para no decir estos últimos años.

¿Se imagina esa misma conversación a finales de los años 2003 con tres años bajando el SP500 más de doble dígito y el resto de Value (Bestinver- Paramés incluído) haciendo un pastizal?

Por entonces muchos inversores deberían no haber invertido en el SP500 y haberlo echado todo en manos de Paramés. El resultado a día de hoy hubiera sido… pues eso…

Lo que le ha pasado a Cobas en un momento puntual, que ha sido al inicio de su andadura pero podría pasar en otro cualquier momento, le puede pasar a cualquier producto sea de de lo que sea. Si no vemos la inversión como un conjunto global de diversificación y de que cada cual encontrará valor allá dónde le parezca, el resto serán consideraciones que muy probablemente el futuro se encargará de contradecirnos ![]()

Dicho esto, entiendo perfectamente su punto. En este caso concreto alguien podría pensar si lo que ha ocurrido una vez podría volver a ocurrir si ha sido por un “empecinamiento o cabezonería” por encima de lo que pudiera ser un proceso de inversión establecido.

En este caso siempre hay una disyuntiva bastante cuántica por lo difícil de saber:

- Si lo han hecho una vez lo podrán hacer una segunda…

ó - Como el caso “Dieselgate”, si VW cometió un error de engaño con las emisiones de sus vehículos, ahora mismo es visto por el mercado como la la marca que jamás volverá a incidir en un escándalo de tal calibre.

Para todo lo demás… compren el mercado entero y con descorrelación ![]()

42 Me gusta

En ocasiones como ésta echo en falta un botón de “super-like” o algo así

![]()

18 Me gusta

Saludos cordiales, @MAA.

No creo, los alemanes son tan pícaros como nosotros, pero obstinados, calculadores y rencorosos.

6 Me gusta

Llevo trabajando en lo que ya es la primera empresa de Alemania, SAP, desde hace más de 26 años.

Podemos decir que dicho software podria ser cuadriculado y muy normativo ( y menos mal que es así…).

Personas y casos específicos habrá, pero jamas me he encontrado alguno que se jacte por no pagar impuestos o decir que se salta la ley (quizás influya por la cuenta que les tiene).

En otro orden de cosas y por contemporáneo de la época del muro de Berlin, EMHO puedo decir sin problema alguno, que el pueblo alemán es el más solidario, (o al menos que yo conozca) que existe.

Y como una empresa alemana se empeñe en cumplir un objetivo, al menos creo que se puede dar por bueno que harán todo lo posible.

Dicho esto. Algún chisme siempre habrá.![]()

13 Me gusta

Aprovechando esta frase y la carta del fondo de adarve que habla sobre las decisiones que @Jvas ha colgado en el hilo correspondiente podría aconsejar un libro del 2010 sobre la toma de decisiones.

Una buena decisión( tesis correcta) no tiene porque llevar a resultados buenos y una mala decisión puede dar resultados positivos.

El proceso de toma de decisiones si se hace correctamente favorece un buen resultado pero no lo garantiza y a la inversa , una deción tomada de forma erronea que lleva a resultados positivos todavia es peor porque refuerza los pasos de las malas decisiones en futuros problemas a resolver.

Está chulo el libro y rápido de leer por breve

7 Me gusta

Azvalor lidera los beneficios entre las entidades no bancarias. La pela es la pela.

De las independientes españolas mas conocidas solo salen Bestinver, Magallanes y EDM en el ranking.

4 Me gusta

Entonces…, no voy a darle lecciones a alguien que sabe mucho más que yo, pero tenía entendido que si habías sido cliente, p. ej., de Deutsche Telekom y migrabas a la empresa ya podías olvidarte de volver a Deutsche Telekom si no te iba bien. No lo sé, tal vez solo sean chismes entre quienes desconocen la realidad.

7 Me gusta

Bueno, yo trabajé varios años en Alemania, y vi de todo. Desde salirse de una reunión a la que habían venido personas de varios países porque ya “era la hora”, poner una tele en la oficina para ver los partidos del mundial de Alemania por orden del CEO (inaudito, el que quisiera verlos que se hubiera cogido vacaciones o lo que sea y no molestara a los que queríamos trabajar), un claro racismo en algunas personas contra los españoles e italianos que trabajábamos allí… . Tienen sus cosas buenas también pero no todo el monte es orégano.

19 Me gusta

Puede ser, algo bastante extendido en las empresas alemanas es que si pides la cuenta olvídate de volver a ella en un futuro.

7 Me gusta

Buenos días:

Desde aquí, desde este CPD, quiero hacer una serie de consideraciones sobre los Fondos Cobas (SEL e INT).

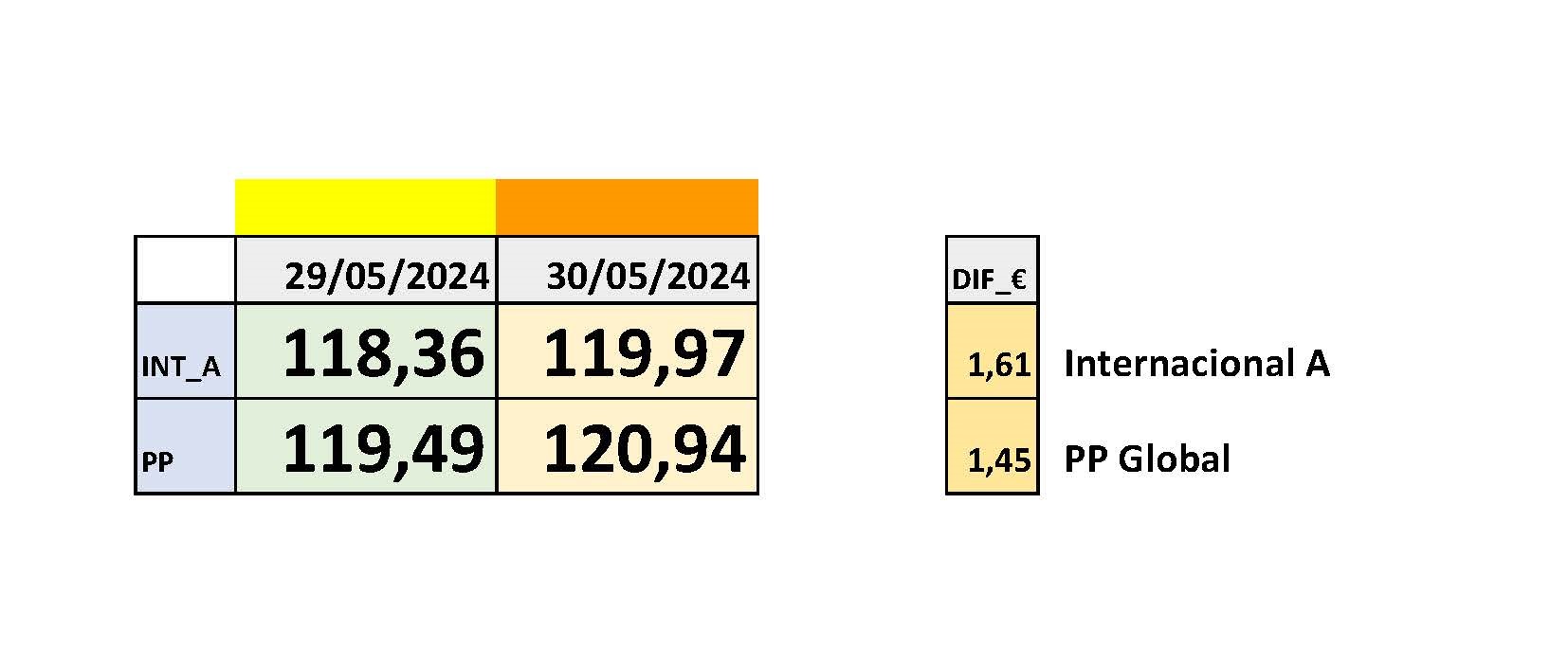

C1)ayer un día para olvidar, con bajadas superiores al 1% como bien quedará certificado cuando salgan los VL´s.

C2)hoy parece que la tormenta está amainando y Currys como siempre dando ejemplo y liderando.

C3)se estima en este momento una probabilidad del 100% de que se establecerá durante este 2024 un máximo superior a 130 en el Selección_C.

C4)se estima en este momento una probabilidad del 50% de que se establecerá durante este 2024 un máximo superior a 140 en el Selección_C.

C5)se estima en este momento una probabilidad del 25% de que se establecerá durante este 2024 un máximo superior a 150 en el Selección_C.

C6)se estima en este momento una probabilidad del 12.5% de que se establecerá durante este 2024 un máximo superior a 160 en el Selección_C.

C7)para finalizar, quiero referirme al tema de moda (los alemanes), simplemente para decir que el sábado tenemos cita con ellos. No quiero entrar en más detalles predictivos||generativos porque al ser éste un foro transversal se podrían herir ciertas susceptibilidades.

Un saludo||abrazo a todos&&todas.

8 Me gusta

Pues hoy tal parece que recupera ese 1% y sube otro 1% mas…

Como están los mercados a la más mínima corrección le viene un arreón alcista.

4 Me gusta

“Como están los mercados a la más mínima corrección le viene un arreón alcista.”

A pesar de que ya pasó algún tiempo seguro que recuerdas, Emilio, cuando el inolvidable Greenspan hablaba de “exuberancia irracional”. Nosotros le mirábamos alucinados porque no entendíamos qué quería decir ![]() .

.

“Pues hoy tal parece que recupera ese 1% y sube otro 1% mas…”

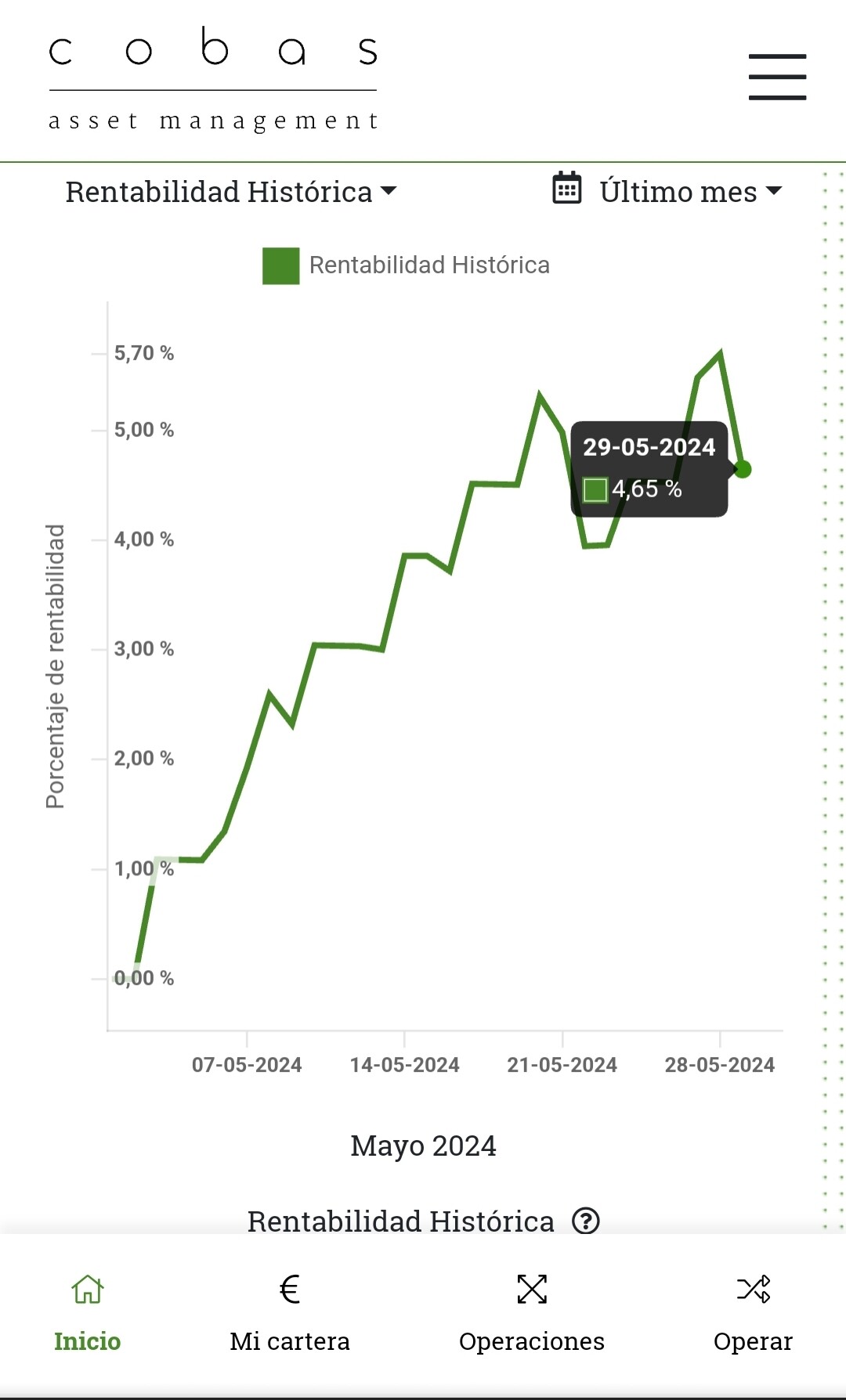

Tanto no, pero más de lo que bajó ayer muy probablemente subirá hoy. El cacharro marca en estos momentos (quedan más de 3 h. para que cierre NY) esto:

Un saludo.

7 Me gusta