Lo que dicen ellos hay que cogerlo con pinzas. También decían que “era mejor” entrar con todo al principio, pero se les olvidó completar que “era mejor para ellos”.

Mi impresión es que ellos esperaban que entrase más dinero en la Gestora en el 2018, 2019 y 2020, pero entre que el dinero escasea y que la cosa no iba bien, no entró lo que creo que ellos esperaban.

A menos que las acciones sean muy ilíquidas, ya le digo que la entrada de capital nuevo, no arregla el desaguisado de que las empresas donde se ha asignado previamente el capital ya existente, para el dinero ya invertido.

Lo he tenido que pensar, pero efectivamente, si un fondo tiene en su origen 1 M de participaciones con un VL de 1 euro y cae un 50 % para luego doblar, todos quedamos igual (salvo comisiones).

Por otra parte, si en el minimo coloca 2 M de participaciones más con un VL de 0,50 euros cuando doble tendrá 3 M de participaciones que sumaran 3 M de euros, es decir, con un VL de 1 euro, claro.

Es decir, el inversor que entró al principio no sé ha visto afectado por que se haya promediado a la baja después.

Buenos días:

El que entre más o menos dinero (o incluso salga) en una Gestora creo que influye en la moral y constitución de la tropa que trabaja en ella, ello incide claramente (la psicología del inversor otra vez) en la trayectoria del valor liquidativo de los fondos y por lo tanto en todos los partícipes (independientemente de cuando hayan hecho, hagan o harán sus aportaciones).

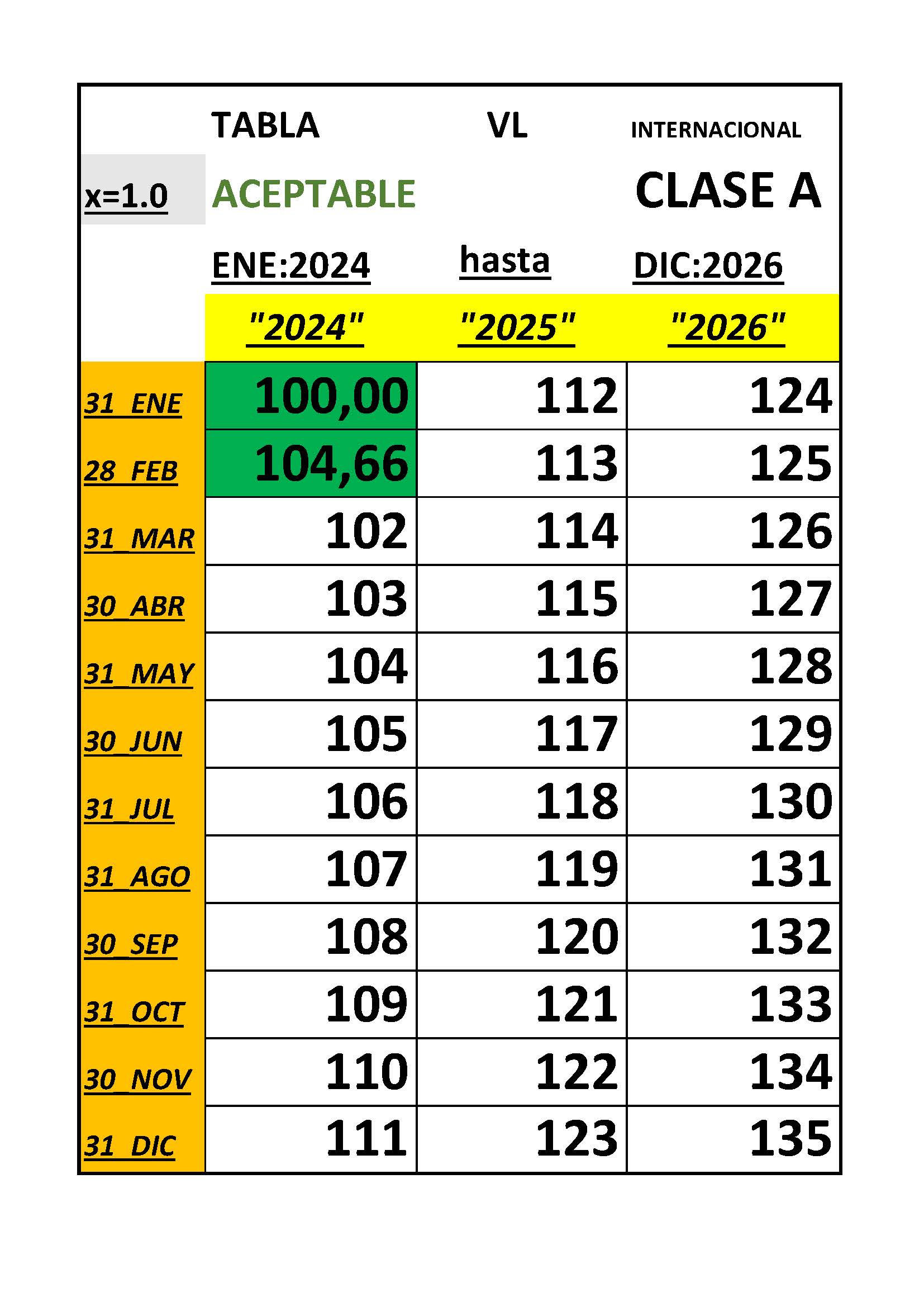

Entiendo que esa hoja de ruta no existió cuando Cobas empezó su andadura ¿no?

Quiero decir, no es aplicable a los aproximadamente 7 años que llevan los fondos rodando. Sólo la piensa aplicar vd desde ahora ¿cierto?

Lo digo porque me interesaría ver esos cuadros que pone vd para años anteriores. Me gusta el formato de los mismos, y me gustaría ver el color que tendrían entonces así como la parte donde dice “aceptable” u otro texto.

¡Está Vd, tirado a dar! Las hojas de rutas las tengo en la cabeza, no en Excel´s.

El trazo grueso (esquema principal) de las hojas de ruta no lo cambio, eso quiere decir que puede haber ajustes (que entienda débiles).

En Cobas ha sido desde el principio hacer aportaciones mensuales durante 5 años y después de que llegara a un nivel x (ya llegó hace algo más de un año) hacer reembolsos bimestrales de x/60 (Ojalá pueda estar haciéndolos durante muchos años).

También tengo hoja de ruta, actualmente en fase de aportaciones, tanto en SP como en SmallCaps.

Bien sabemos que el mundo real está lleno de trileros y el mundo cibernético más todavía (a la enésima potencia). Pero yo aquí, con más o menos acierto, estoy mostrándome tal y como soy en la realidad (no meto trolas).

0,82 EUR+0,26 (47,14 %)en este año

claro que lleva una bajada importante previa.

Es una acción que no entiendo como va a ganar el dinero en el futuro pero bueno… a ver que pasa

la lleva cobas ibería aun creo

Por cierto SAN marcandole el camino a TEF ,

Si no suben ahora no lo harán nunca… despues de tener llevar estos valores lo de Cobas se quedará en minucias.

Hola:

Es cierto, Emilio. Nos conocimos hace algún tiempo en la red, pero ya tomamos algún vino juntos y comentamos mutuamente algunos de los errores de bulto que ambos cometimos en nuestro historial inversor (lo de FGP con Aryzta, en comparación, “peccata minuta”).

Saludos

No solo Aryzta , TK esta al doble de lo que vendió… y alguna mas , digamos que fue fruto de la ansiedad por dar resultados , tal parece que ahora está recuperando el tono por nuestro bien.

Saludos

Y el gran josma sigue sin aparecer… este está buscando empresas por Japon¡¡

Aquí creo que no se trata de que ha hecho la acción después de, sino de que la tesis quedó totalmente rota cuando el management demostró ser un pirata con el asunto de Teekay lng.

Como autor del hijo de Rankia ¿Compramos SAN a 4 y TEF a 8,75 que son buenos precios y nos olvidamos durante años? (1/17) - Rankia que ha sido muy manipulado y no salen mis mensajes, cuando más se burlaban de mí eché cuentas y gracias al dividendo se habían tenido beneficios con Santander. Telefónica dur peor. En cualquier caso se ha eliminado el mensaje con grandes metas rojas que escribí. Y creo que no llamé a nadie ni zopenco ni zote.

Eso se lo oí decir a Gabriel Castro …

Tanto en Aryzta como en TK la confianza de Paramés en el management era indiscutible… al final resultaron rana.

Un saludo

Si no recuerdo mal la compraron a 17 $ cuando mínimo se cifraba en 25 $ por acción. Y sin tener en cuenta que Teekay lng daba un dividendo del 7 % anual.

Como hablaban de errores y de Santander y Telefónica he recordado mi propuesta de hace años y lo que quiero constatar es que los dividendos son una gran ayuda cuando la cotización no despega, aunque hay que recordar que los dividendos se descuentan de la cotización. Por eso, ver solo la cotización no da toda la información.

Hay quien dice que si se compran aristócratas del dividendo para disponer del beneficio sin deshacerse del patrimonio —en el sentido de que si compramos una pequeña parte de una empresa ese es el patrimonio y no su capitalización bursátil— uno puede desentenderse de cómo valora el mercado la empresa siempre que tenga ingresos suficientes para mantener un dividendo creciente. Hay quien lo compara con la compra de un piso para destinarlo a alquiler en cuanto que lo que importa es que los alquileres (en analogía con los dividendos) se mantengan aunque el precio del inmueble oscile (comparándolo con la cotización de una empresa).

Discúlpeme, @Emiliovictoria, por haber utilizado su mensaje para divagar con mis pensamientos.