Buenas tardes:

Hablando de demarrajes, hoy se ha puesto la líder del equipo Cobas (Golar) a hacer un abanico.

A ver en qué queda la cosa.

Un saludo.

Buenas tardes:

Hablando de demarrajes, hoy se ha puesto la líder del equipo Cobas (Golar) a hacer un abanico.

A ver en qué queda la cosa.

Un saludo.

Y Arytza la acompaña, que, sino recuerdo mal, sigue en la mayoría de los fondos internacionales de Cobas.

Hola:

Aryzta también hace lo que puede, que esa nos trajo a mal traer y no está mal que nos dé alguna alegría.

El otro día, alguno enlazó aquí un video en el que dos (perdón, pero no recuerdo cómo se llamaban) analizaban los números de dos empresas: Grifols y Golar. Estuve viéndolo en diagonal y sobre Golar venían a decir que poca perspectiva de subida tenía (sobre 20 ya estaba bien), tal vez a finales de año se estirase algo. En cuanto lo vi, pensé: se pone cerca de 30 antes de Semana Santa ![]()

Saludo.

Golar … la gran apuesta de los fondos value Nacionales… algun dia tendra que ser no?

Hola Emilio:

Ya, tener aprox. el 8% en Golar de los fondos Cobas que llevamos es bastante dinero.

No acabo de acostumbrarme a tenerlo invertido tan lejos (Camerún, …) y en proyectos que se llaman Hilli, Gimi y Fuji.

Saludo ![]()

Confio en que mañana será el dia en que el v.l. pase al R.F. y espero no vuelva a verlo salvo por el retrovisor.

Un saludo igulamente. ![]()

Cómo estoy disfrutando esos símiles ciclistas☺️

Tanta sensación con el asunto de Cobas por acá me ha hecho mirar su desempeño YTD.

Sinceramente, no lo veo una cosa extraordinaria. Y se me ha dicho en ocasiones por acá que mis retornos objetivo son excesivamente optimistas, o que “endioso” a ciertos gestores. Pero honestamente, no veo gran cosa lo de Cobas en 2024 hasta ahora. Será que nos hemos acostumbrado a los dátiles y al agua ![]()

![]()

![]() , y pedimos poco más. Dicho lo cual, me alegro de que suban algo los fondos.

, y pedimos poco más. Dicho lo cual, me alegro de que suban algo los fondos.

Buenas:

De acuerdo Amat, +D es una red social en la que estamos una serie de trovadores y juglares, en una relación activa y multidireccional, y cada uno cuenta su visión de las cosas, sean más o menos extraordinarias.

Saludo. ![]()

Por supuesto, no quería empañarle su sano entusiasmo. No haga vd caso a este gruñón.

Sólo quería dar otra perspectiva, una más cínica, para enriquecer el conjunto de ellas.

¡Buen camino!

De acuerdo, me hubiese gustado cantar que el Cobas Internacional C se colocó ayer en 111.94, que se puso por primera vez por delante del Cobas Renta (111.55); pero claro, al lado de las machadas de Inditex todo ello es “agua de borrajas” ![]()

Saludos.

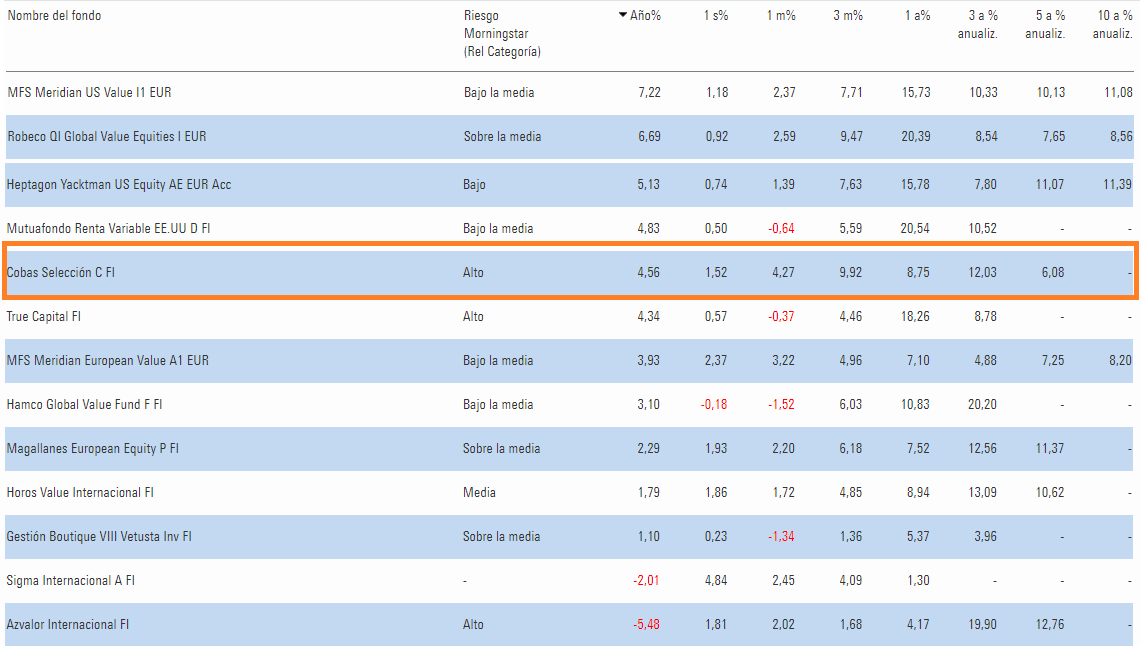

Una subida cercana al 1% en el Internacional y Selección para un día “nada Value”.

Comparado con los que podríamos determinar “sus homólogos” es de los que mejor.

A 3 años a la par con Magallanes y Horos.

Obviamente si se estiran los plazos a más de 5 años le afecta “su burbuja particular de pan”. Pero desde entonces está en la media.

Podría decirse que incluso dando contrapartida de rentabilidad a fondos parecidos.

De acuerdo, así es la vida: rachas positivas, rachas negativas,… y así sucesivamente (una auténtica curva sinusoidal, es imposible estar en la cúspide de forma permanente).

Si se me permite poner un símil deportivo, ese sería las Copas de Europa que ganó el Real Madrid: en [1956 … 1966] ganó 6, en [1967 … 1997] ganó 0, en [1998 … 2002] ganó 3, en [2003 … 2013] ganó 0, en [2014 … 2022] ganó 5, …

Buenas noches.

El problema que veo es que esa acción (CIR) que lleva desde el principio del fondo ha tenido un comportamiento exiguo en ya casi 8 años. ¿Cuánto se tiene que revalorizar para que merezca la pena este viaje?

Si supiera el camino de Lilly desde 2001 a 2015 (ya se lo puedo contar) y lo que luego sucedió.

Y como estas hay cientos.

Imposible de saber. Es la parte más romántica de la inversión y la razón por la que alguien con 15 acciones en cartera que lleve décadas (nuestros padres) o con algún fondo medio diversificado nos pega una barrida de rentabilidad solo por el hecho de no mirar nada y no preguntarse sobre el futuro porque les preocupa nada.

Hay una correlación-causalidad que, no estando demostrada, funciona siempre.

Cuánto menos te importa lo que inviertes estando diversificado => Mayor rentabilidad con el paso de las décadas

Pues la tesis de la mayoría de los gestores es que la acción se debe revalorizar entre un 10 y un 15 por ciento anual… Así que haga ud mismo los cálculos. 50%? 60%? Etc…

Saludos, @Sigerico

El pasado no se puede cambiar. Si ahora estiman que al precio actual no hay nada mejor fuera de la cartera no deberían venderla. No solo sería buena opción si ahora subiera su precio, sino que si la previsión es que su precio objetivo sea mayor que el de otros candidatos aún valdría la pena conservarla.

Pues si en lugar de las de comportamiento exiguo mira vd las que han tenido un comportamiento muy negativo, que no son tan pocas, la revalorización para que merezca la pena el viaje casi no le cabe en la calculadora.

Pues no se, pero así a punta de pistola, si uno hace caso a nuestro amigo el Sr. Prasad, diría que no vale la pena perder ni un segundo en ella.

La magia me imagino está en el Sum of the Parts, pero claro, si lo que tiene es participaciones mayoritarias y está consolidando en el ROIC se debería de ver “algo mejor”. Otro punto de vista pueder ser “verla como una call” siendo nuestra theta el “coste de oportunidad”. Esto ya lo tiene que ponderar cada uno, y efectivamente, puede salir bien, pero uno nunca sabe si, si una CALL muy OTM se mete ITM es por acierto o por suerte. Yo diría que lo segundo.

Todo lo anterior no constituye recomendación de nada, y ojo al posible conflicto de intereses como asesor de Adarve Altea, cualquier día podría recomendar operar en el valor sin más y sin avisar a nadie. Además Sogefi, participada por CIR está ahora mismo en la cartera de Adarve Altea. Todo lo que he dicho aplica igualmente, y no hay contradicción pues aquí estoy hablando por hablar.

Buenas tardes:

Las empresas en las que se ha metido Cobas se dividen en dos conjuntos (C1 y C2) disjuntos:

C1=[las de comportamiento exiguo]

C2=[las de comportamiento muy negativo]

Luego no logro explicarme la revaloración que llevo en el FI Internacional y en PP Cobas Global, incremento que no me atrevo a poner aquí para evitar disturbios ![]()

Un saludo.