A mí particularmente no me aporta mucho saber un 30% de la cartera de mi fondo cada 6 meses, principalmente porque desconozco el precio al que han construido cada posición y no me veo capacitado de evaluar si son buenas compras hasta pasados unos años.

Puedo hacerme una idea del tipo de inversión que hacen con el 70% que publican y sobre todo con el valor liquidativo, que es el que manda.

Aún siendo capaz de discernir que están equivocados en ese 30%, dejaríais de invertir si el 70% funciona? Y al contrario ?

El riesgo de iliquidez de algunas empresas dentro del 30% de la cartera puede poner en peligro a todo el fondo?

Otro tema es si éticamente deberían ser totalmente transparentes, cosa que entiendo que defiendan, pero en mi caso esto no va de ética, si no de rentabilidad y no perder demasiado tiempo analizando una parte de la cartera que no tiene por qué definir la rentabilidad del fondo.

Puestos a pedir, me interesaría más saber a qué precio medio compran y a qué precio venden las principales posiciones.

Cuál es la rentabilidad que consiguen en cada posición con el 70% principal de la cartera.

Entonces, sepa usted que ese valor liquidativo, ya no le digo que podrá caer, le afirmo que si permanece el suficiente tiempo en renta variable lo verá caer considerablemente. Y ahí es cuando importa más tener información.

No hace daño publicar la cartera cada 6 meses, porque precisamente lo que interesa a AZ es que el mercado quiera sus acciones una vez construida posición. Otra cosa es cierta, y es que ya tienen un tamaño considerable para la concentración que tienen en micro/small caps, quizás han preferido captar más patrimonio cuando tendrían que haberse planteado el soft close del fondo, frente a ser más opacos.

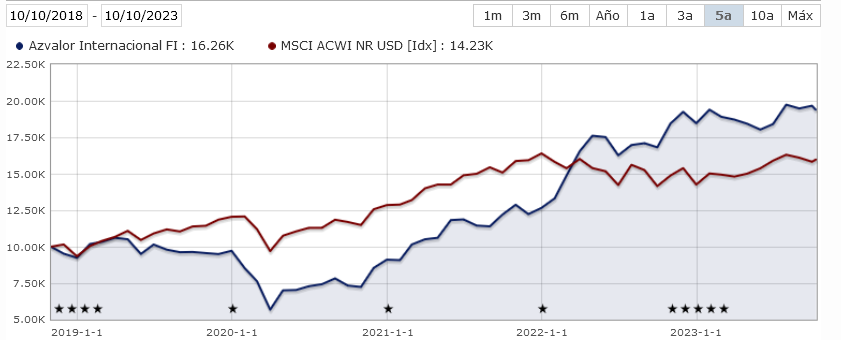

En fin, me da que con AZ volverá a pasar lo mismo que con el growth en 2.020, todo justificado hasta que llegan las vacas flacas.

Llevo 20 años invirtiendo y llevo el tiempo suficiente en Az y Cobas ( clase B ) para haber visto las caídas del 2020, la larga travesía por el desierto y las críticas feroces y los vídeos del hundimiento también.

En cuanto a la posición en compañías pequeñas e ilíquidas sabe que muchas veces hay que construirla poco a poco y con el mayor sigilo para no afectar al precio de la acción… Esas compañías pueden estar perfectamente en ese 30%.

Si el valor liquidativo del fondo cae en un momento puntual, veo sus posiciones y evidentemente caen… puedo concluir que están equivocados? Yo no me veo capacitado lo siento. En su momento cayeron Consol, Cameco…. y los foros estaban repletos de listos llamándolos tontos…

A mí personalmente no me gusta esa opacidad, preferiría poder ver la cartera completa, pero si les soy sincero tampoco sabría muy bien qué hacer con dicha información. Quiero decir, que si cae Consol Energy o Cameco pues no sé qué hacer, porque para eso estoy en el fondo con una estrategia en conjunto y no invertido en acciones individuales.

Vamos para tres años de vino y rosas con esta gente, pero los primeros años no fueron tan fáciles. A mí de toda esa época, covid incluido, lo que más me llamó la atención fue su capacidad de mantener la cartera “viva”. No sé si la tradeaban internamente sin parar, si se apoyaban en el oro o cómo lo hacían, pero lo cierto es que fue el equipo que más sensación de seguridad y control me transmitía. En esa época publicaban trimestralmente la cartera pero sinceramente a mí no me ayudó mucho porque no tengo ni el tiempo ni el conocimiento necesario para actuar y tomar decisiones con small caps de materias primas en Canadá

Yo también he opinado siempre con Vd. Tal vez el problema esté en que no quieran desvelar qué estén vendiendo o en la complejidad de gestionar la inversión en empresas pequeñas que estén en manos de muy pocos.

O tal vez simplemente piensen que los ‘copartícipes’ no merecemos tanto esfuerzo, que unos vídeos de promoción sean más eficaces que la tediosa realidad.

Espero que recuperen la sensatez y respeten el derecho de información de los participes, tal como recoge el apartado c) del art. 5.3 de la Ley 35/2003. Aquí mi opinión, y aconsejo leer el caso de Q-Renta y sus posiciones en el MAB, al que finalmente se le pusieron sus correspondientes sanciones, etc…: AzValor Internacional: seguimiento y opiniones (858/861) - Rankia

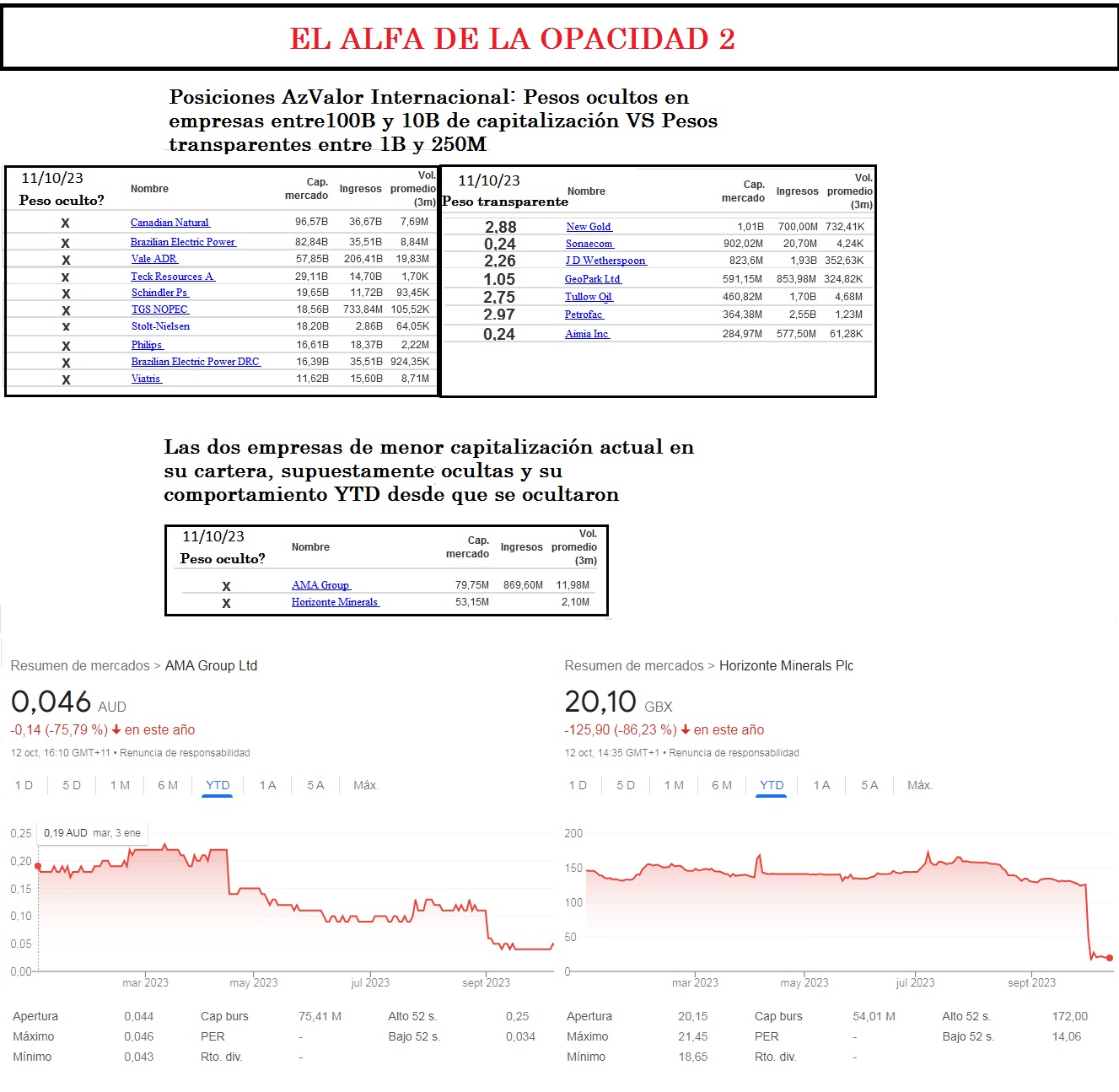

Añado igualmente un par de imagenes sobre el por ahora alfa de la opacidad:

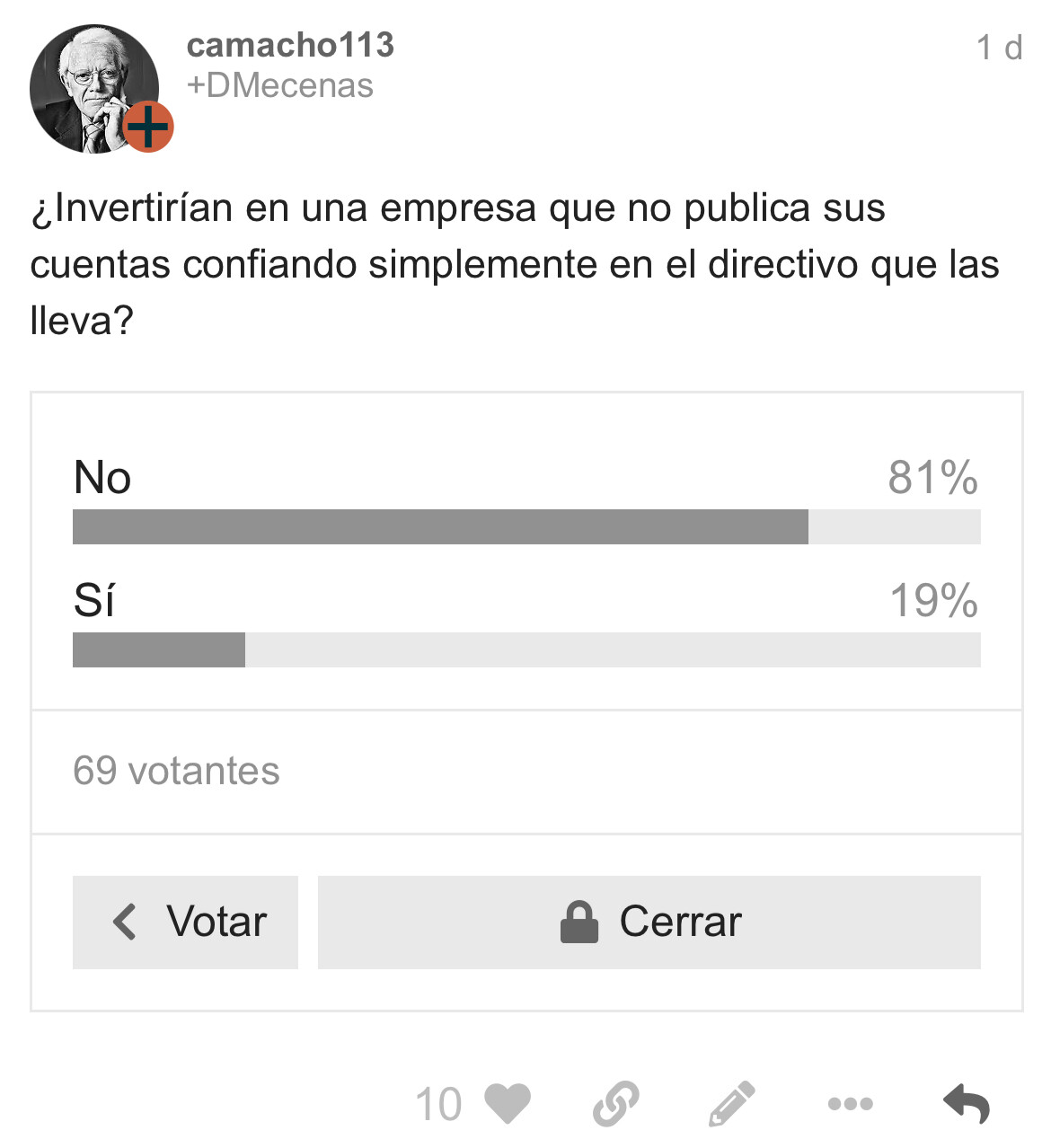

¿Delegaría Javier Saenz de Cenzano los mandatos de gestión a gestores que le ocultaran el 30% de las acciones que compraran para la cartera de Azvalor Managers? ¿Se lo permitirían Álvaro y Fernando?

Pues ambas preguntas arrojan similares resultados, supongo que casi un 20% se empeñan en buscar sesgos de confirmación de su fé “ciega” sin razonar las respuestas.

Para cerrar la mía dejo un par de extractos a modo de ejemplo de comentarios de Javier Saenz y un resumen al estilo de los antiguos apuntes del gran tran tran @MAA

Del min. 2:08:20 al 2:09:35

“Una parte muy importante es monitorizar que todos los aspectos que nos han llevado a seleccionarlos siguen ahí” “Entender lo que les motiva”

“Hablamos con ellos de forma recurrente, analizamos todos los movimientos que hacen de cartera, operaciones, estamos muy encima”

Del minuto al minuto 2:02 al 11:10

-“Siempre he utilizado un análisis cualitativo sobre un análisis cuantitativo”

-“Requiere acceso a la información que no siempre está disponible publicamente”

-“Es clave hacer un análisis muy robusto antes de sentarte con el manager” “Suelen tener unas presentaciones de Marketing estupendas, están entrenados para hablar con gente como tú y saber que quieres escuchar y si les dejas hablar con su libro te van a llevar a donde ellos quieren” “Hacer preguntas especificas, muy técnicas, ir muy al grano, sacar al manager de su speech de marketing”

-“Y lógicamente un seguimiento muy cercano” “Saber si son fieles a su estilo de inversión, que no se desvíen” “Hacemos un análisis muy exhaustivo de todas las tesis de inversión, de forma que las puedas rescatar en el futuro para preguntar que ha cambiado y que en 18 meses no te puedan contar otra película. Entonces, si has hecho los deberes, las señales de alarma salen por todas partes”

Desde que anunciaron que no publicarian sus posiciones les lancé la pregunta que se plantea en el foro sobre la opacidad de las cuentas. Nunca obtuve respuesta

El argumento de la proteccion de la propiedad intelectual es tan debil y falaz que resulta extraño que pueda ser afirmado por personas tan analiticas.

En su momento planteé la hipótesis de que esta gente ya se ha hecho suficientemente rica y quieren ir espantando inversores para quedarse como un family office. Piénsenlo, pasan de la fama y se quedan haciendo a sus anchas

Eso o que sigan entrando millones en la saca. Sólo en salarios, independientemente de la marcha de los fondos, deben de llevarse los gestores uno o varios millones por año. Multiplique vd los 2 ó 3 millardos que deben de tener suscritos por el 1’75% de comisión de gestión. Hay ahí millones para dar y tomar. A algunos nos costó reparar en que la verdadera inversión en valor que hacían era esa.

Me parece uno de los aspectos más importantes a los que el inversor particular en fondos debe prestar atención. Es por ello que figuras como Gabriel Castro, a quien probablemente no le han entrado esas millonadas por nómina por el mero hecho de gestionar, ya sea mal o bien, considero tienen especial relevancia e interés para el inversor particular. Es talento trabajando a destajo para hacerlo lo mejor posible. Guzmán o Paramés se podría decir que ya están amortizados. Su necesidad de hacerlo bien es más una cuestión de prestigio, reputación, honradez profesional y vocacional. No de superviviencia u obtención de éxito.

Nota bene: no cobro ninguna comisión de Gabriel Castro o su gestora por hablar bien de él

Eso no seria malo, pero es dudoso. Aunque sí gestionan casi 2.400 millones de euros el 1,80 % son casi 43 millones de euros.

En la situación actual su reclamo estriba en dos puntos:

Mantienen el aura de haber sido los gestores de Bestiver.

El tirón que lleva hacia arriba. ¡Qué volubles somos algunos! Cuando caía decíamos que no sabían qué hacía. Pues lo mismo que ahora: asumir más riesgos para optar a mayor rentabilidad.

Mis padres compraron en la “época del ladrillo” una vivienda bajo plano.

En este caso más que la desconfianza en comprar algo que no existia prevaleció el prestigio de una promotora con gran reputación e historial de anteriores obras realizadas.

La realidad es que cualquier decisión de compra de un fondo de inversión de gestión activa tiene una buena dosis de acto de fe, incluso con los gestores calificados como “transparentes”. Por mucha comunicación que exista con el partícipe, el gestor lleva el día a día y toma las decisiones y acierta y se equivoca en tiempo real.

Por otro lado, no estoy seguro de que la transparencia extrema sea siempre algo bueno para el valor liquidativo. Esto se ha comentado ya en este foro.

Incluso los fondos indexados tienen una componente aleatoria que requiere de cierta fe y que a menudo se desconoce, pues la composición de los índices está sujeta a variaciones que deciden las compañías propietarias del índice en cuestión. Baste ver la deriva que ha tomado el popular msci world: uno invierte pensando que el índice refleja la actividad económica del mundo desarrollado pero en estos momentos, y desde hace unos años, el índice otorga un peso a valores de EEUU bastante superior a la participación de este país en el total de la actividad económica del mundo desarrollado. Otro ejemplo receinte es la eliminación de Rusia de los índices de mercados emergentes.

Al final hay que ser conscientes de que la “ilusión de control” es algo que todos necesitamos como inversores para conciliar el sueño, pero que se trata ciertamente de una ilusión. Unos la buscan en la transparencia máxima, otros en la personalidad de los gestores, y otros en el prestigio de la gestora, y todo vale en realidad si al final cada cual está conforme con su decisión.

No olvidemos que si estamos disconformes, la solución es tan simple como traspasar o vender.

Efectivamente la transparencia es algo limitado. Al final no se publican los precios de entrada ni los valores objetivos que se dan a las acciones o como evolucionan los mismos.

Y en otras ocasiones se cuentan anécdotas que sin datos que las confirmen o incluso con datos que parecen ir en otro sentido (Azvalor vs Cobas - nº 6430 por agenjordi ).

O a veces se dice que la empresa de turno tiene un equipo gestor muy competente y se pone alguna anécdota de ejemplo, pero se dejan de contar los hechos que alguien que igual ha seguido dicha acción más tiempo, siembran dudas sobre la alineación de intereses de dicha dirección.

Más bien diría que por mucho que uno se indexe, los problemas del Asset Allocation son inevitables. Y si estamos en renta variable, sufriremos los riesgos asociados a dicho activo.

A veces los problemas vienen de invertir confiando que uno no sufrirá inconvenientes asociados al tipo de activo donde invierta, cuando más bien tarde o temprano le tocará hacerlo. Intentar en estos casos actos de fe, suele terminar pasando una factura enorme al inversor, por mucho que luego aparezca el relato de aquellos que no han tenido la fe suficiente.

En realidad el problema es que tuvieron fe en cosas que difícilmente se iban a cumplir.

Veo muchas críticas de ciertos gestores a la composición de índices. no obstante luego cuando sacan gráficos o datos con 100 años o más de antiguedad, no parecen demasiado preocupados por aplicar esas mismas críticas. Al final utilizan datos exclusivos de USA y con concentraciones sectoriales incluso más exageradas.

No parecen muy preocupados que digamos porque USA respresentara mucho menos del PIB mundial incluso que ahora y que países que pesaban lo suyo sufrieron los rigores de la primera mitad del SXX en toda su extensión.

Luego encima, en algunos casos y a pesar de hacer referencia a la vocación global de muchas de sus empresas, siguen con benchmarks de mercados europeos en sus páginas web.

Bueno en este caso igual han quedado dichas empresas sin posibilidades de inversión. Pero el problema no ha sido exclusivo de índices. Incluso algunos que llevaban su tiempo anunciando lo bien que iban a funcionar las materias primas, les pillaron con carga significativa en este país. En el caso de AzValor no sé hasta que punto la mala experiencia de tuvieron con Rusia cuando pasó lo de Crimea , ya les dejó pocas ganas de meterse demasiado en dicho país.

En muchas ocasiones la ilusión de control viene del propio valor liquidativo o de la cotización de la empresa de turno. Pensando que siempre estarán a tiempo de vender o traspasar. Cuidado que luego cuando las malas noticias hacen acto de presencia, no hay opciones de salirse o hay que hacerlo en unas condiciones mucho peores de las que habían generado la conformidad con su decisión.

Cualquiera pillado en algún tipo de corralito o en alguna quiebra de una acción puede explicar su experiencia creyendo que ya estaría a tiempo de salirse si la cosa se complicara no siendo muy consciente de la velocidad a la que pueden pasar según que tipo de situaciones.

La solución nunca es tan simple. No digo que tengamos mucha opción de cambiar algo con nuestro comportamiento individual, pero cuando ciertas prácticas dudosas van en incremento, al final terminan pasando lastre de una u otra forma.

Al final no deja de ser algo curioso el tema tratado en el caso de AzValor de no publicar las posiciones porque hay productos donde no hay ninguna obligación de publicar nada y, a la vez, la propia gestora, parece no tener problema en seguir publicando las posiciones en sus fondos domiciliados en Luxemburgo, ante la normativa de dicho país.

Yo me pregunto si los que creen que no supone ningún problema el no publicar la totalidad de las posiciones siguiendo la normativa habitual de los fondos, si tendrían inconveniente en migrar sus posiciones de AzValor a un FIL (fondo de inversión libre) donde no hay obligación de publicar nada, de la propia gestora.

Porque al final si a uno no le importa que no publiquen parte de la cartera pero no querría traspasar a un producto tipo FIL, es que su fe no está tanto en la gestora como cree y si en el tipo de producto.

- Turno de preguntas")

")