Hola, todo depende de donde venga ese traspaso de entrada… si viene por ejemplo de AZ habrá tenido peor rentabilidades comparables. Tampoco estaría contento con el desempeño de Cobas… Un saludo.

3 Me gusta

Uno viene de Bestinver y el otro de una porquería de renta fija que mejor ni les cuento ![]()

Lo que sí que hubo suerte es que el dinero estuvo en el caso de Bestinver en el limbo unos días y parte de la castaña no se tuvo ![]()

6 Me gusta

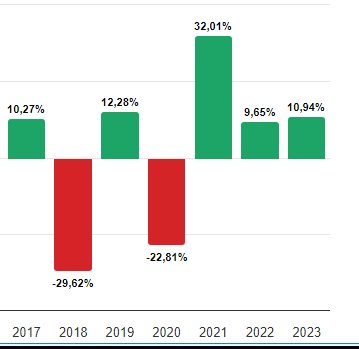

Yo arranque 1 año antes (Mayo-2017) y promierdando llevo un excelente +18,78% en 6 años y poco…vamos que no le ganamos ni al Alcoyano (con todos los respectos al Alcoyano).

Ánimo que despegamos!

6 Me gusta

Recuerdo que así lo comentó: Azvalor vs Cobas - nº 3298 por camacho113.

2 Me gusta

Aquí otro de esos. Probabilísticamente tiene visos de salir mejor así, como alguien mostró en su día en otro hilo de +D, pero en el caso de Cobas ha sido espantoso.

Aquí vd usó el value con Cobas, y aun asumiendo la hipótesis de que Cobas fuera una castaña sin gran valor, vd habría comprado algo mediocre a precios de derribo. Vd fue quien se agachó y cogió la colilla pisada ![]() ., o varias de ellas.

., o varias de ellas.

6 Me gusta

Hubo un ejercicio detrás de ir mirando compañía a compañía para ver cómo estaban las tesorerías ![]()

Y tampoco ha salido tan bien para tanto esferzo; veremos a ver si sigue tirando.

8 Me gusta

Por aquí una situación intermedia. He ido aportando todos los meses desde diciembre de 2020 hasta junio de 2023, tanto en Cobas internacional como en el PP (y en el resto de fondos que llevo en cartera, traspasos a parte por cambios en la cartera). Una pena, porque con lo aprendido estos años, creo que sí habría tenido el coraje de haber desplegado toda la liquidez de golpe en esos meses de 2020. Tampoco me puedo quejar, creo que hice lo correcto para el poco conocimiento y experiencia que tenía por entonces. Creo que ahora tengo una cartera de fondos bastante simpática (impensable hace tres años para mí), y el dinero es algo que cada día me “preocupa” menos.

10 Me gusta

A toro pasado, todos habríamos acudido a más de una IPO ![]()

7 Me gusta

Cierto, sí. Pero no me refiero al suceso en sí (IPO o el crash de 2020), sino a que no es lo mismo afrontarlo sin saber dónde está uno pinado (cuanta gente vendería en 2020 por el miedo que causa el desconocimiento y la incertidumbre) o con una base y un manual de funcionamiento como inversor de largo plazo.

3 Me gusta

Por eso es tan importante empezar poco a poco.

A uno 100% invertido le toca una época de esas y la liamos.

Si en ese momento había miedo por desconocimiento, buena decisión tomó usted no haciendo all in.

5 Me gusta

¿Cómo es que el CI clase B está a 119 y la clase C a 103?

2 Me gusta

Lo ignoro, @Enferinver66, solo sé que cobran un poco menos de comisiones.

Y veo que es como Vd. dice: Cobas Internacional FI.

¿Tal vez cuando aparecieron las nuevas clases sus participaciones tenían un valor liquidativo diferente?

2 Me gusta

Clase C empezò antes y bajò a 46 euros, se recuperó y ahora está sobre los 103.

Posteriormente saliò la clase B para derivar a los clientes que hacía más de 5 años que estaban dentro y empezó también a cotizar en 100 pero sin sufrir las bajadas.

Clase B tiene comisiones más bajas.

De aquí un año o dos saldrá la clase A para los que llevan más de 7 años y empezará cotizando a 100.

Se pasará a los clientes por el capital acumulado pero l el numero de participaciones será diferente adaptandose a 100 al principio y a lo que valga cuando lleves 7 años

11 Me gusta

No entiendo, si llevas 7 años con la clase B y el valor liquidativo es de 120, ¿Cómo te van a pasar a un valor liquidativo inferior? Perdone, la noche se ha hecho larga y estoy un poco espeso.

1 me gusta

Buenas, utilizando su ejemplo: si tiene 5 participaciones a 120 de valor liquidativo en la clase C cuando cumpla cinco años pasará a tener 6 participaciones a VL inicial de 100 en la clase B.

Clase C: 5X120=600 euros (valor de la inversión de la clase antigua)

Clase B: 6X100=600 euros (valor inversión en la nueva clase).

Mismo montante, diferente número de participaciones.

Por supuesto el cambio de clase ya arrastra las minusvalías o plusvalías generadas desde la inversión inicial.

13 Me gusta

Ahora le entiendo, claro el valor es el mismo y si el VL es menor que el que tenía, mejor, más margen de subida, y si es mayor, también, mas margen de bajada. Se ve que el paseo de hospital al aparcamiento me ha despejado. Maravilloso aire de fin de verano y sin la mascarilla laboral. Ufffffff.

Disculpe pero no entiendo aquí el tema del ROIC. Veo que en AzValor se acerca mucho más al ROIC del índice que en Cobas. Podemos concluir que la cartera de Cobas es de peor calidad que la de Az? O que está más castigada ? Gracias.

2 Me gusta

Se puede asumir también que las empresas de Az por el ciclo están ganando dinero ahora.

6 Me gusta

Azvalor y Cobas rivalizan por el fondo de Bolsa española más rentable, Expansión (30/09/2023).

Naturalmente, yo compré el de Magallanes.

11 Me gusta

A raíz del tweet de @Bravepawn sobre una consulta realizada a la CNMV sobre si un fondo tenía o no obligación de ofrecer a sus partícipes la totalidad de su cartera https://twitter.com/brave_pawn/status/1709138169419964761

procedí a solicitar a AzValor la composición de la misma.

Su respuesta es que dicha consulta no tiene carácter vinculante para ellos y que según ellos ya cumplen lo señalado en dicha ley sin necesidad de dar al partícipe dicha cartera.

Supongo que quien quiera llegar más lejos en la ejecución de sus derechos deberá proceder a presentar una reclamación a AzValor para, si no es atendida, reclamar a la CNMV y ver que termina resolviendo.

Aunque como partícipe uno se plantea si tiene mucho sentido llegar a este punto antes de simplemente plantearse que peso debería de tener un fondo donde tiene que llegar a esos extremos. Si es que debe de tener algún peso.

Ya les manifesté mi descontento cuando me mandaron la carta semestral por no publicar la totalidad de la misma. Intentaron argumentar que eso en realidad era una ventaja para mi dado que podían comprar más cantidad de acciones de una empresa a mejor precio. Sin embargo, si hubiese sido alguien intentando argumentar el riesgo de iliquidez de algunas posiciones de un fondo, no creo que hubiese utilizado argumentos muy distintos aunque con un enfoque sensiblemente distinto.

De hecho si uno mira la cartera de AzValor Internacional a 31 de diciembre, por capitalización,

Uno observa como tiene % en small caps y especialmente en microcaps que no deben de ser precisamente fácil de gestionar para un fondo que se aproxima a los 2000 millones gestionados (teniendo en cuenta que otros productos de la gestora comparten parte de la cartera).

El riesgo de iliquidez siempre es uno de esos riesgos difícil de valorar mientras no aparecen problemas. Pero dos gestores del prestigio (antes que pasaran dichos problemas ) como Neil Woodford y Bruno Craxes, ya terminaron provocando problemas relacionados con la misma.

40 Me gusta