Y puede que hasta sean sus principales posiciones? ![]()

1 me gusta

Lo he puesto también en el hilo de

¿Los creadores? Unos “shurmanos” de Forocoches, más info no tengo pero si quiere se la consigo. Todos somos “shurs”.

5 Me gusta

Comunidad value en forocoches? Eso si que no me lo esperaba jajaja

9 Me gusta

18 Me gusta

Otra magnífica decisión de nuestra querida CNMV…El Sr.Guzmán de Lazaro estará muy contento, nunca le gusto compartir mucha información con la excusa de “no dar pistas a la competencia”. Tampoco puedo quejarme mucho porque no soy participe, si lo fuese, desde luego lo haría.

10 Me gusta

Mala noticia para los fondos de inversión que se permitan este tipo de prácticas.

Ya hay otros productos que permiten ser mucho más opaco si se quiere, como los FIL. No obstante ya se sabe que se suele querer jugar las cartas favorables de la buena opinión que tienen los fondos de inversión como vehículo más o menos regulado con no estar sujeto a parte de la regulación con la que va vinculada esa buena imagen.

Pasa algo similar como cuando se comentan los temas de concentración. Hay quien se queja de limitaciones de la concentración que permiten los fondos de inversión, pero, una vez más, se puede discutir si debería ser algo más o menos permisiva, pero ya hay otros productos que no están sujetos a esas normas.

En el caso concreto de AzValor ya se ha comentado varias veces en este hilo si fue un error o no salirse de AzValor como hicieron algunos partícipes viendo la política de comunicación de la gestora. Como ven el tiempo suele ser bastante implacable con estas cosas y si no quieres caldo, toma dos tazas. No creo que sea la última novedad que tengamos en este sentido.

Si ya había casos que se comentaban en las entrevistas o similares, que parecían cuadrar poco con los datos, menor fiabilidad habrá que darles ahora sin datos con que verificarlo por falta de transparencia.

Igualmente, aunque no sean los % iguales ni todas las posiciones, tienen fondos parecidos domiciliados en Luxemburgo donde sí tienen obligación de publicar todas las posiciones (eso si con algo de retraso)

En mi caso mantengo posición con ellos pero con pocas ganas que pondere demasiado en el conjunto de la cartera. Si llevara menos tiempo con ellos probablemente habría traspasado y no entraría en un fondo con similar política. Aunque ya se sabe que la coherencia a veces es discutible.

Ya había comentado alguna vez como si Madoff hubiera sido español, la mayoría habríamos sucumbido a sus encantos.

32 Me gusta

Mientras no se hubiera metido en política… Ahora sí, si se hubiera metido, como Mario Conde habría acabado. O sea, después de una temporada en Villacandado, bien.

5 Me gusta

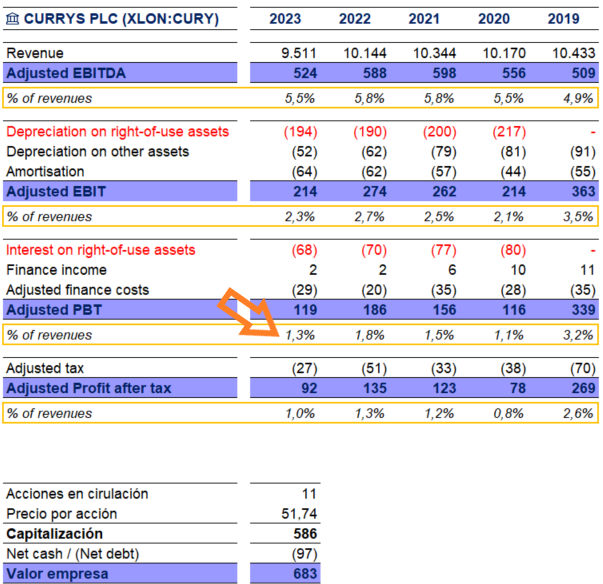

Cuando escuchen que Dixons va mejor que nunca, les pego el pantallazo de los últimos 5 años:

Barata está y mucho, pero no sé yo si en realidad es mejor negocio…

17 Me gusta

¿EV 7 veces y pico beneficios? ¿Eso significa que con que siga igual y no se vaya a pique, en 7 años se recupera la inversión?

10 Me gusta

Si los beneficios se mantienen, claro.

7 Me gusta

Compañero, no se si la tabla es suya o importada, la cuestión es que veo ese “adjusted” y ahí paro.

2 Me gusta

¿Por qué tendría que cotizar a un múltiplo superior esa chatarra?

No es pregunta trampa.

5 Me gusta

No tengo ni idea. Solo preguntaba que si es un negocio aburrido y monótono, con que siga haciendo lo mismo sin descubrir la pólvora ya se gana dinero.

El problema es que el mercado seguramente sea mas listo y esté descontando que además de aburrido es un negocio menguante.

Y aún así pregunto, ¿se puede ganar dinero con un negocio menguante si se compra lo suficientemente barato?

11 Me gusta

Es mucho mejor comprar una compañía maravillosa a un precio justo que una compañía justa a un precio maravilloso.

Warren Buffett

4 Me gusta

Sí se ha comprao barato se hará dinero seguro independientemente de cualquier otra cosa. Lo difícil es saber que es barato a priori ![]()

Como entiendo que se refiere a un múltiplo bajo: diría que rotundamente sí. También diría que es mucho más difícil de lo que puede parecer y que dependerá en gran medida de que la tasa de declinó que usted calcule (inferior a la que el mercado descuente) se aproxime más a la realidad futura. Eso o que el valor residual esté mal (a su favor).

Luego y aunque pueda parecer contraintuito diría que múltiplos muy bajos no suelen indicar negocios aburridos, más bien suelen indicar más riesgo.

18 Me gusta

Es una huída hacia adelante o, si se prefiere, una carrera hacia el abismo.

Es decir, asumiendo que el negocio es menguante vd compraría hoy, pongamos, a PER 8. Y ese PER va incrementándose a medida que el negocio mengua. Ergo al año siguiente lo tendría vd, pongamos, a 9 ó 10. Para enajenar esas acciones deberá ofrecer vd un descuento a los demás agentes del mercado, conocedores de la situación, pues les estaría pasando vd una patata caliente ![]()

![]()

![]() . Presumiblemente ese descuento ya se encuentra en el propio PER al que cotiza su compañía menguante. Es por ello que cotiza a PER de 8 y no de, pongamos, 15.

. Presumiblemente ese descuento ya se encuentra en el propio PER al que cotiza su compañía menguante. Es por ello que cotiza a PER de 8 y no de, pongamos, 15.

Por lo general las situaciones de negocio menguante me parecen complicadas, pues uno tiene que contar con la dificultad de enajenar algo que se sabe va perdiendo valor. Es por ello que algunos miramos el valor en liquidación de una compañía, el P/B y demás indicadores para tener una idea de lo que podríamos recuperar de nuestra inversión en el peor de los casos.

PS: como ya he dicho repetidas veces aquí, no sé muy bien “el rollo” que se llevan en Cobas AM con Curry’s. Mis peores sospechas son que la mantienen en cartera como mantuvieron a Aryzta tras la debacle. Para intentar recuperar algo, tampoco mucho, y luego largarla. Y entretanto no haber de darla por perdida de cara a sus clientes. Una mezcla entre escurrir el bulto y encomendarse a algún golpe de “suerte” para recuperar algo de lo perdido.

8 Me gusta

Saludos cordiales.

Este mensaje está repetido en True Value y la paradoja del barco de Teseo - nº 2577 por Buso donde es un off topic:

Teniendo en cuenta los mismos parámetros compran y venden unas u otras…

5 Me gusta

Ya me voy enterando:

2 Me gusta

Desconozco los detalles del Value, solo las bases, pero una de las cosas que me llama la atención cuando uno ve entrevistas con los principales gestores españoles del estilo, y también con sus principales difusores (órbita Value School y Juan de Mariana) es lo conectado que está, al menos en España, con la escuela austríaca de economía.

No sé hasta qué punto los postulados de esta escuela tienen papel en el proceso inversor (quizá algo del ciclo puedan usar, no sé) dado que al final lo que importa entiendo que es la contabilidad y el estudio de la empresa y su entorno.

El caso es que a un servidor, que no es más que un novato, le genera algo de desconfianza “intelectual” esta cercanía dado el carácter pseudocientífico y total marginación de esta escuela en el estudio académico de la economía.

9 Me gusta