Babcock tampoco es que surque los cielos estos días. Llevan una tunda inenarrable estas compañías.

Fíjense lo que les digo, yo firmo ya mismo que las vendan al precio al que entraron. Esto es 0% de retorno en precio de la inversión tras largos años en cartera. Lo firmo ya.

Sería, cabe decir, hacer un 200% ó 300% respecto a los precios actuales.

Elecnor que la llevan todos en cartera, creo que lleva plana algo así como toda la vida. Si de esta no rompe el lateral, con todos los vientos de cola que tiene, creo que se quedará así eternamente

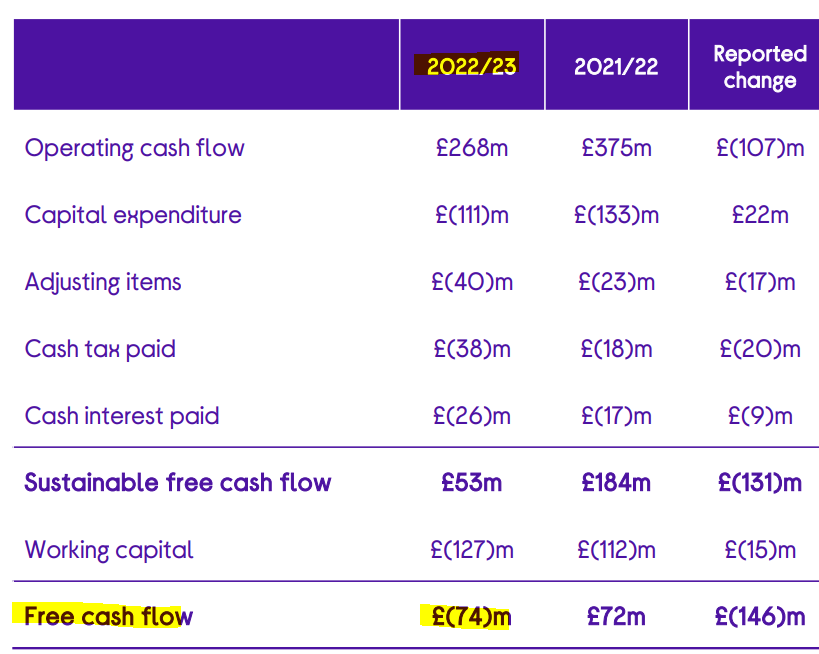

Yo creo esa la pusieron para estabilizar la cartera en un momento de maxima volatilidad.Es un auténtico encefalograma plano en el tiempo.Al menos no es currys que va a dejar en buena posición a Aryzta.

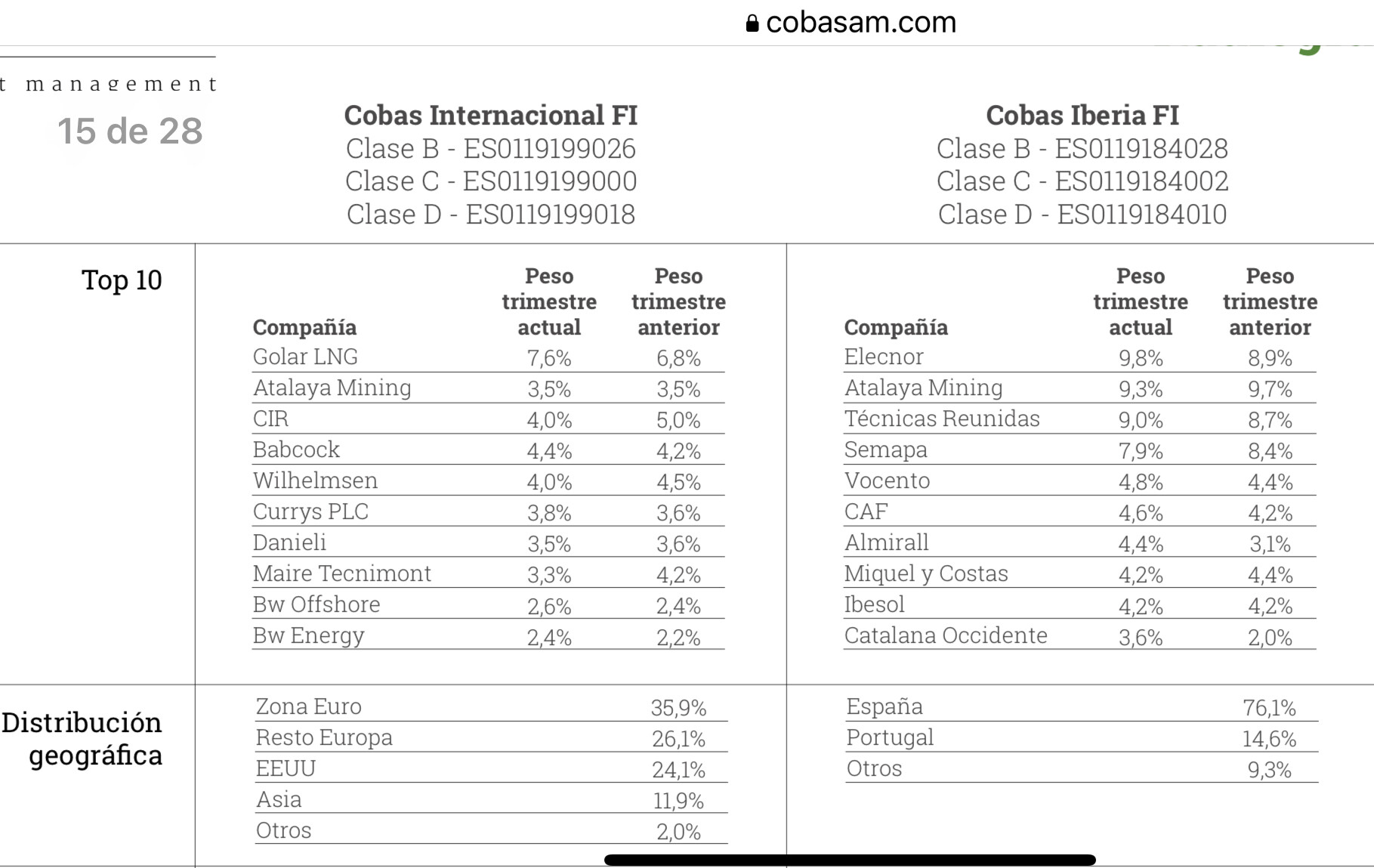

Je, cuando les interesa sí dan información sobre el precio de la primera compra, el precio mínimo, la caída máxima desde la primera compra.

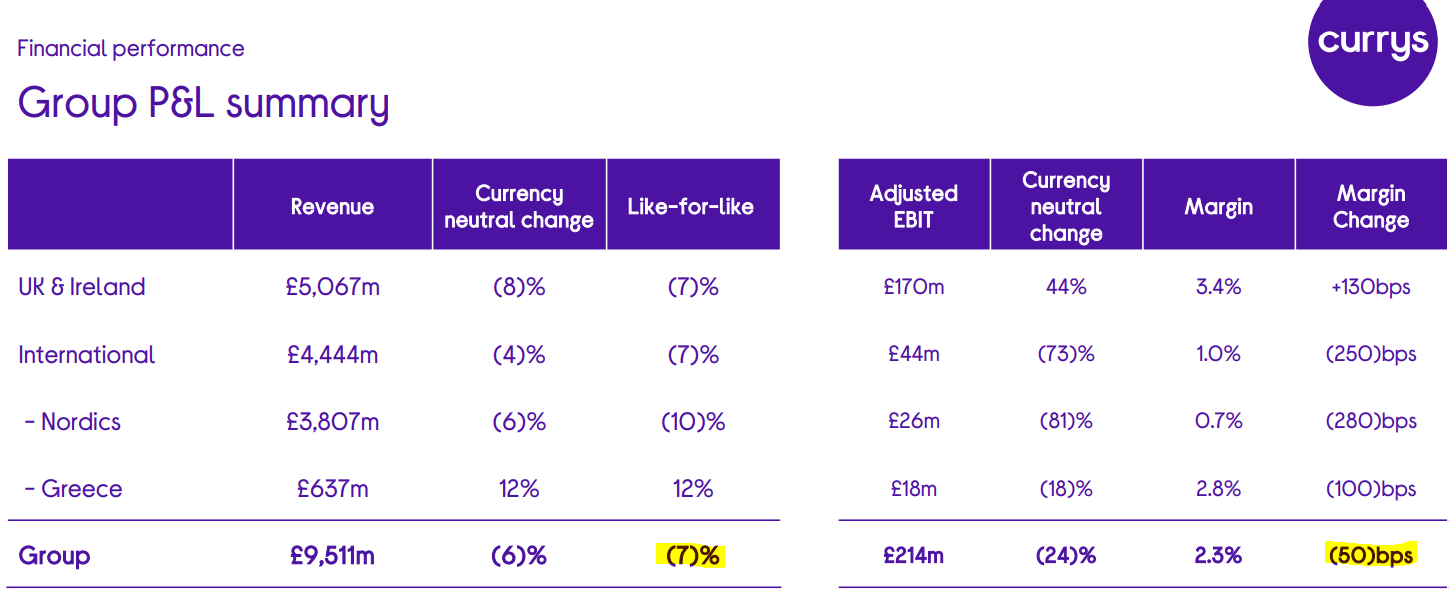

Sobre Renault, Aryzta, Curry’s o Babcock, posiciones de mayor importancia y casi fundadoras de la cartera, no parece que tengan tanto interés en publicar esta información.

PS: sesgo -o no tanto sesgo porque seguramente son conscientes de ello- a sacar pecho por las historias de éxito. Las no tan afortunadas, cuanto menos las menciones mejor.

Lo que no puedo entender es que si valoran todas las empresas que compra con el mismo método se metan en estos berenjenales. Cuando se equivocan lo llaman trampa de valor y ya se sienten excusados

¿Será verdad que comprando uno mismo con un poco de sentido común les saca las comisiones a largo plazo seguro?

En efecto. Y es sospechosamente extraño que no lo hagan. Quizá no quieran sentar precedente en la publicación de este tipo de información. Con todo, me doy con un canto en los dientes con la info que dan. A caballo regalado no le voy a mirar el diente. Ahora bien, me hace pensar que lo han hecho para sacar pecho de sus éxitos: “observen como nos opan compañías que compramos muy abajo y cuya cotización incluso se despeñó durante un tiempo.”

Si honestamente piensan y valoran que tal puede también ser el devenir de Curry’s y tantos otros pesos pesados caídos en desgracia, me froto las manos. Sinceramente.

¿Hay una regla no escrita que dice que se publicará el detalle de las posiciones que sean opadas y no de las otras? Aryzta se la han quitado de la cartera, o al menos ya no está en el top10, y corren un tupido velo. No nos dan información alguna de ese tipo.

Yo con los años que llevo no he visto ningún fondo que diera un desglose detallado de todas sus posiciones y que rentabilidad habían dado.

Más allá de que igual los árboles no nos dejen ver el bosque, y que pensemos que un gestor/fondo es más o menos transparente, está claro que hay datos que no hay intención de dar. Ya que pongamos nombre a la gestora/gestor que no lo hace, es casi indiferente porque lo difícil, es encontrar quien sí lo hace.

Otro tema es que eso nos debe de llevar a ser cautos con la información que dan porque a veces es difícil valorar la transparencia que supone, dado que hay otros datos relevantes parecidos que no se dan.

Finalmente hay otros que cuentan historias que no cuadran con su actuación en los mercados. Aquello de si en lugar de meter el 3% del fondo hubiéramos metido el 7% como llegamos a pensar, ahora tendríamos una rentabilidad x, cuando en realidad vendieron dicha posición en unos niveles que poco tienen que ver con los máximos que utilizan para dicho cálculo.

Lo complicado suele ser contextualizar las informaciones que se dan. Es bueno que te hagan OPA’s sobre posiciones que tienes y es una forma de aflorar el valor de la acción. Pero también hay que recordar los casos de 2021 por ejemplo donde hubieron OPA’s o intentos de OPA’s a precios de derribo de ciertas acciones y con no mucho margen para rechazarlas dada la poca liquidez del valor.

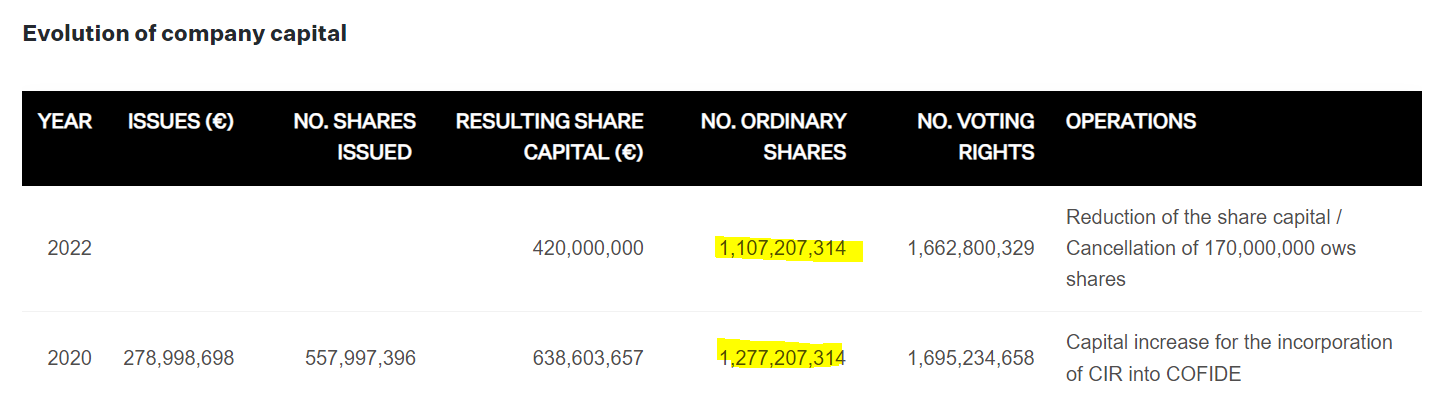

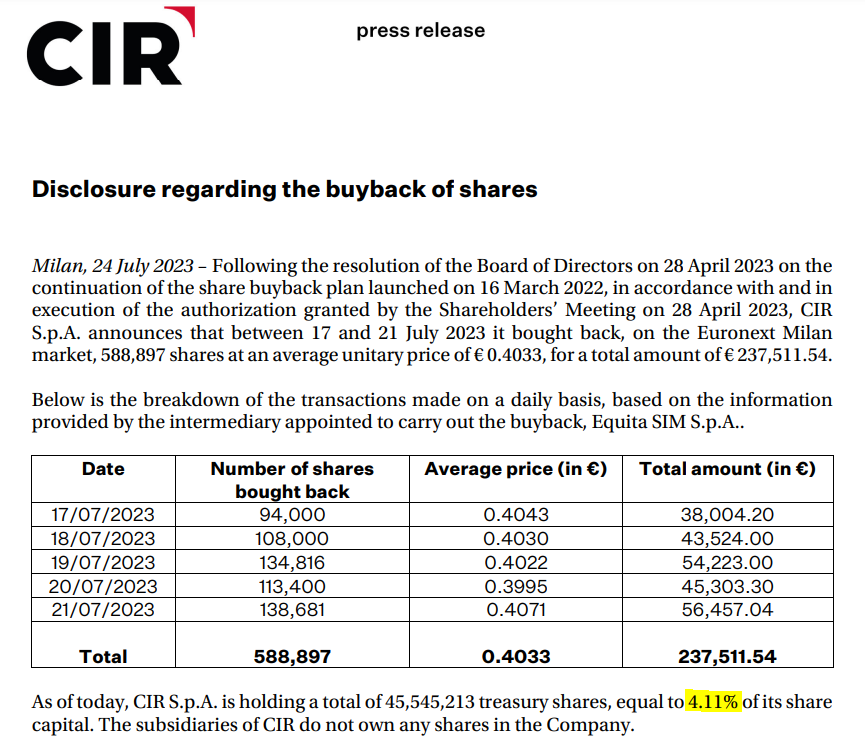

En lo que llevamos de 2023 ha quitado otro 4% de acciones en circulación.

Es posible que las esté atesorando para luego acudir a la compra del porcentaje restante de KOS que no posee.