Bueno, parece que su suegro se parece a un fondo monetario… ![]()

![]()

![]()

2 Me gusta

Tampoco creo que cobren un dineral.

1 me gusta

Comento Paramés en la conferencia que era como una cuenta corriente sin comision de entrada ni de salida y con mucha RF de las empresas que tienen en cartera, en los otros fondos.

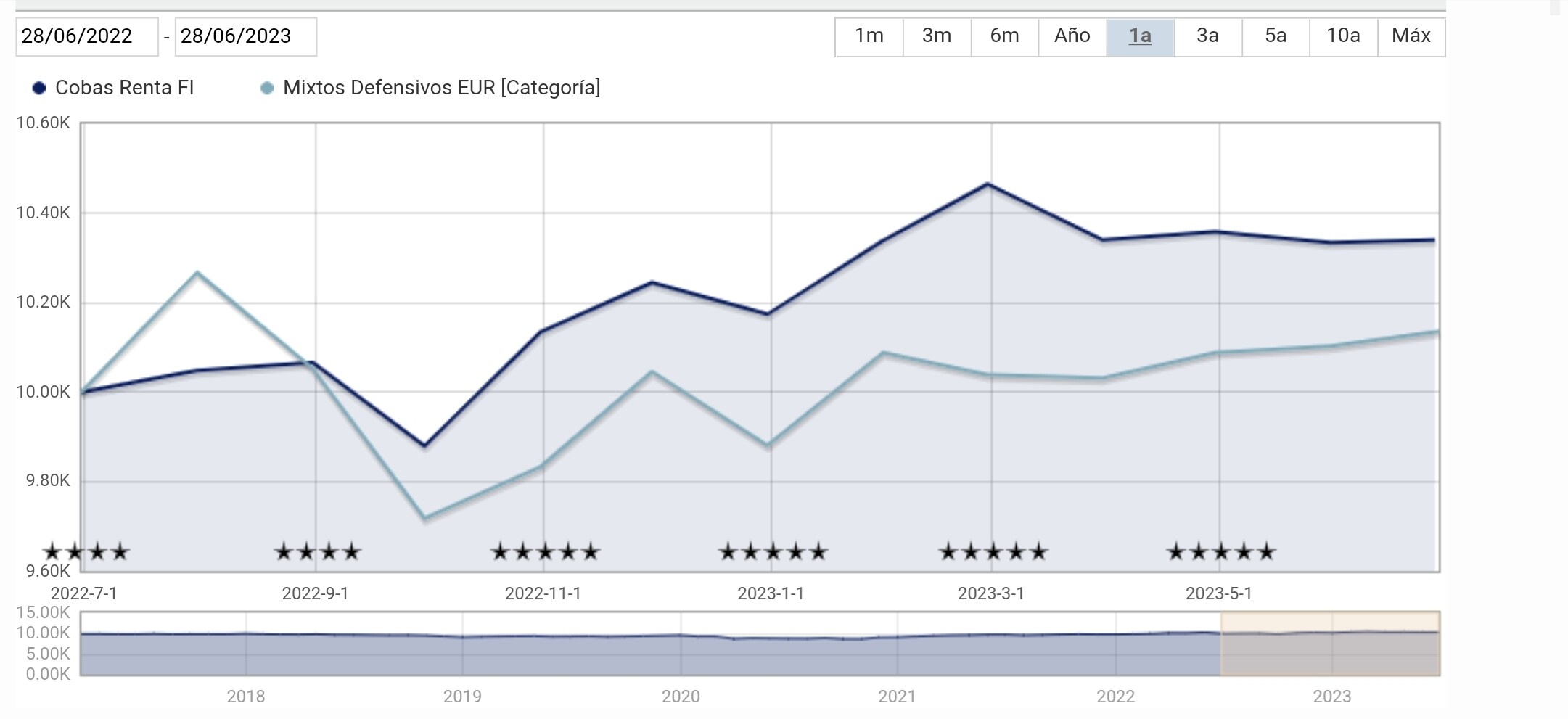

Para mi es un producto que no entiendo. No se por que ahora la RF va mejor. ¿Es por los tipos? Entiendo que el crédito esta mas caro y por tanto los bonos pagan mayor cupón. Pero no lo veo claro.

1 me gusta

Entiendo que sí. Aunque cuando los tipos suben, el precio de los bonos cae, debe haber pasado suficiente tiempo para que las nuevas emisiones con cupones mayores compensen. También habría que ver el papel que ha jugado la parte de renta variable

2 Me gusta

Si los tipos suben al 3% el bono que daba un 1% baja hasta dar mas o menos un 3%. ¿Es esto o me lio?

Pero por otro lado entiendo que las empresas necesitan financiacion y si antes los intereses estaban al 1% los bonos los emitian al 3% ahora los intereses al 3% ¿los bonos los emiten al 6%? o me lio.

En esencia es como Vd. dice. Afectado por la calidad crediticia del emisor y el plazo hasta el vencimiento.

Un emisor más solvente se ve menos afectado por el cambio de tipos; un bono cercano a su vencimientos se ve menos afectado que uno que está muy lejos del suyo.

1 me gusta

Entonces el producto de Cobas puede ser interesante. Mientras los Indexados sigan en maximos históricos. ![]()

![]()

![]()

La parte de renta variable es imprevisible, la de renta fija debería subir más aún cuando los tipos se estabilicen y mientras bajen. No creo que queden muchas subidas de tipos en Europa aunque Cristine Lagarde es la que manda. Sin embargo, insiste mucho y ya sabe: perro ladrador…

Esperaba que mencionara los retornos. Las comisiones, como ya sabe vd, son menores que en gran parte de la competencia.

La respuesta a su pregunta, pese a ser esta última -creo- retórica, es porque esperan el milagro de Paco y porque precisamente aguantando las comisiones bajan.

7 Me gusta

A ver por donde sale la Inflación, de momento aunque el IPC se mantenga todo esta tremendamente caro. Inyectaron mucho capital durante la Pandemia. Puede que se vean obligados a subir algo mas los tipos como en EEUU.

1 me gusta

Hay gestoras que lo que da miedo es que ante estructuras demasiado minimalistas, si pasa según que tipo de problema, tengan capacidad de solucionarlo o al menos de gestionarlo, sin que haya efectos negativos para el fondo de turno.

Por ejemplo se pone enfermo el gestor principal con algo tipo mononucleosis que le impide trabajar durante varios meses y ¿quien queda al mando?

También habría que añadir cuando cobran los implicados. Un buen analista es fácil que cobre bastante más que 5 comerciales que igual son becarios. Claro que la traducción de los sueldos en valor tampoco está claro que sea la misma.

6 Me gusta

Cuidado que hay ciertos comentarios que a poco que uno revise los datos, ya ve que aunque la visión de alguien puede llevarle a pensar que dos cosas se pueden parecer, lo normal es que muchos otros tengan una visión distinta.

El Cobas Renta llegó a caer alrededor un 15%. No sé si serían muchos los dispuestos a que algo que es como una cuenta corriente llegue a esos niveles de caída, por mucho que luego recupere.

Lo cual no significa que para Paramés pueda ser parecido dado que con el capital que tiene y su distribución patrimonial, no creo que le preocupe mucho que algo que tiene como parecido a una cuenta corriente caiga un 15%.

6 Me gusta

Se refería y yo me referia, a las comisiones como las de una cuenta corriente. Gracias por su matización.

Se mantiene la empresa en cartera suerte años más. O se le pide a Ricardo Cañete que le eche un ojo por las tardes a la carretera y que si puede no toque nada.

1 me gusta

Esta no les ha salido del todo mal

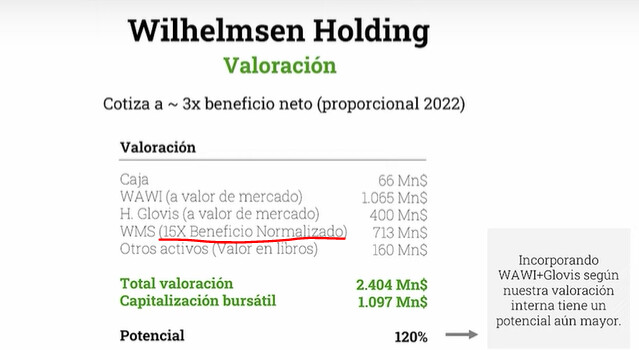

A mí lo del PER 15 y encima "normalizado no me convence:

¿A qué beneficio aplican las 15 veces imaginando que estos son los beneficios?

Si aplican 15 al normalizado equivale a más de 15 recurrentes?

16 Me gusta

Qué malos recuerdos me trae eso de “nos regalan…” tal o cual cosa.

Por otro lado aprecio que hablen, si bien someramente, de los catalizadores que supuestamente cerrarían el gap de valoración. En una cartera con apenas revalorización tras ca. 7 años, que parece embalsar valor ad infinitum, no está de más que se detengan a explicar cómo ven que pueda producirse esa cristalización del valor.

8 Me gusta

Currys (Dyxons carphone) : 47,11 GBX −6,34 (-11,86 %)

Ahí lo dejo

8 Me gusta

La están matando. Por si no estaba ya suficientemente masacrada.

4 Me gusta

Vaya castañazo! pues con esto yo creo que el VL del Internacional y del Seleccion vuelve a estar por debajo de 100, despues de mas de 5 años de andadura…

Parece que gracias a los de Cobas se va a tener que redefinir el termino de “Plazo recomendado de la inversion …X… años” ![]()

5 Me gusta

Mire que le han regalado financieras, residencias… Pero no despega la rentabilidad ¡Ojo! El día que lo haga será de forma brusca y violenta, no se despisten.

Fuera de bromas, no dudo de la capacidad de Paramés y su equipo.

6 Me gusta