El inversor medio no aprende:

Todo el día como siempre comenta @MAA detrás de los precios.

precisamente justo cuando era el momento de salir, tenía razón Rockefeller.

Realmente tiene sentido hacer stock picking con fondos de inversión? Como mucho, a la hora de elegir temática. Pero se supone que ya se encargará el gestor de rotar la cartera.

Más que ir detrás de los precios, creo yo que se va detrás del reconocimiento que se le otorga eventualmente a ese gestor.

Entiendo que a ustedes no les parece buena idea “echar la monedita a la máquina” ahora mismo, no?

Pregunta de iletrado absoluto que, como acabo de leer en el prólogo que le hace Paramés a Stuyck, se siente atraído por colores y olores cual mariposa.

Aún así tienen sus sesgo y, si por cualquier motivo el mercado está “caro”, en vez de comprar, pongamos de ejemplo una J&J a 15 veces que va componiendo poco a poco y te permite esperar a que lleguen, si es que llegan las rebajas, suelen comprar basura, en el término literal del nombre, a 10 veces y meterse en unos charcos brutales.

Hay gestores que por su propia estrategia hay cosas que no compran, por mucho que roten la cartera.

Ejemplos de los patrios hay miles, donde siempre sabes qué van a comprar y hay momentos en los que tienen las carteras por los suelos (ahí es cuando interesa comprarlos) y otras en las que no ven oportunidades (inicios 2017-2018) que compran cosas en problemas sólo por no pagar un múltiplo más alto.

Esto es difícil de explicar pero pasa lo mismo en los “growth” cuando las valoraciones se les van de madre y no rotan hacia cosas más baratas porque ese no es su estilo.

Yo soy de comprar los fondos cuando ya no los quiere nadie, sólo leo críticas y, encima, llevan un tiempo palmando hasta la camisa. ![]()

Siempre y cuando sepa lo que hacen y confíe en el proceso, claro.

Les dejo aquí el enlace con el minuto exacto de la respuesta a una pregunta en la conferencia. Y es que no pueden ser más impresentables. Juzguen ustedes mismos, y, por favor, compártanme su opinión, si no les importa. Al menos para confirmar si estoy (o no) cegado por mi impresión anterior de este señor.

Le agradezco mucho que se haya tomado su tiempo en darnos acceso directo al corte para aquellos no tenemos especial interés ni, sobre todo, tiempo para ver toda la conferencia. Personalmente más que impresentable considero la respuesta muy poco elegante, en el sentido de que podía haber transmitido el mismo mensaje, sesgado e interesado, como suelen ser muchos mensajes en este tipo de conferencias de carácter muy comercial, sin citar ni al interesado ni a su fecha de entrada en el fondo, ni a su rentabilidad personal, con incluso varios ejemplos genéricos de esos que tanto gustan a la industria del tipo un partícipe que entrara en el fondo S en el año X, tendría ahora una rentabilidad Y habiendo soportado unas comisiones Z.

Cada gestor hace fragmentos de la evolución de la rentabilidad según le interesa y, evidentemente, nunca le van a contar la otra historia de la película que, en un caso extremo, nos lleva a que participes que, por ejemplo, entraron en enero del año 2018 en el fondo y se salieron en plena crisis del COVID en marzo del 2020 y que no serán precisamente pocos, tuvieron unas pérdidas del 50% y soportaron unas comisiones del 4,5%.

Esto es como si el Barça fuera a jugar contra el Bayern en la Champions, y el comentarista deportivo estrella de turno pronosticara que el Barcelona va a crujir al equipo bávaro ofreciendo toda suerte de razones: el Ronaldinho ya no bebe, Messi es el mejor del mundo, somos más que un club, los aspersores no sé qué, etc. Luego los jugadores saltan al campo y el Bayern les encasqueta un 0-7. Para instantes despues perder el partido en los despachos por alineación indebida. Imaginan al susudicho apareciendo en prime time todo solemne y henchido espetando os dije que el Barça iba a ganar y me llamasteis loooko? Pues eso. Buen finde amigos!

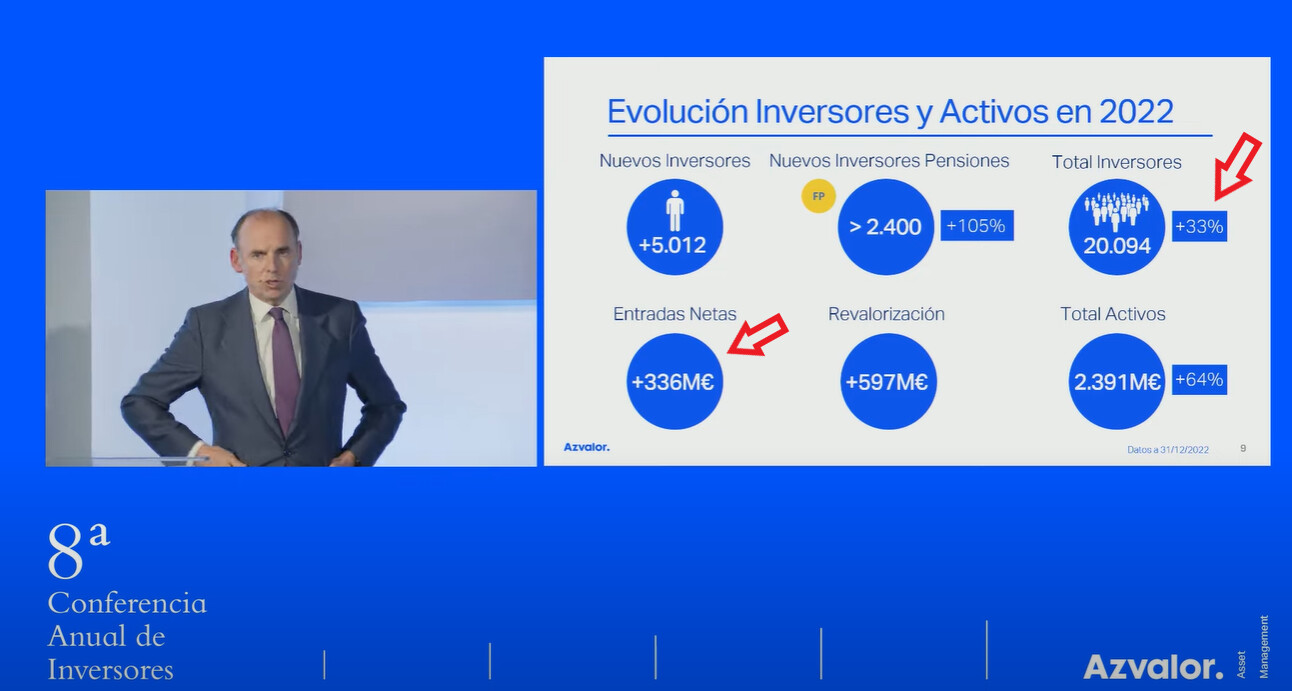

Acabo de recordar que, justo antes de la subida de AZ bestial, en la última conferencia, cuando preguntaron a Álvaro que si había que estar invertido 100% en renta variable, él comentó que no se fiaba y que tenía como un 20% en cash.

Ya ven lo buenos que son en adivinar (como es lógico) lo que va a pasar, para que lo tengan en cuenta cuando lanzan en las conferencias preguntas de ese tipo y confían tajantemente en lo que les dicen.

¿Es buen momento de invertir ahora en sus fondos o nos esperamos?

¿Qué piensan que va a decirle un peluquero si llega a la peluquería y le pregunta eso?

Opinen por ustedes mismo y no se fíen de lo que nadie les diga.

Después hacen unas cartas trimestrales (que pasaran a ser semestrales) demasiado escuetas y nos quejamos.

Vaya manera de arrear a AZ después de la conferencia(bueno, también antes), no me quiero imaginar el día que además de todo lo malo que se lee, tengan rentabilidades mediocres…

Si lee los hilos, verá que muchas de las críticas que se les hacen ahora, se les hacían también cuando tenían rentabilidad mediocres. Lo cual es lógico, si algo es criticable, lo es con independencia de que se haya obtenido o no una rentabilidad positiva.

Guzman no cae del todo bien porque es un tanto soberbio. Pero este defecto no está reñido con ser bueno en su desempeño profesional.

Lo puede ver al revés. Si en las épocas que tengan rentabilidades mediocres, a medio plazo, que ya ha pasado, usted va a estar cómodo con según que tipo de comentarios y actuaciones por parte de la gestora.

Cuidado que en inversión las rentabilidades pasadas no garantizan rentabilidades futuras. Y cuando el argumento de alguien para estar en según que es básicamente que las rentabilidades han sido buenas, luego se suele terminar encontrando con riesgos que no había intuido.

Por otro lado estamos ante, una vez más, un dato que aunque pueda ser cierto, no constituye ningún tipo de promedio realista. Vamos no deja de ser un dato con una dispersión notable como otros compañeros han señalado y bastante poco relevante.

Si el que hace la pregunta tuviera solamente el fondo ibérico que cobra la misma comisión de gestión que el internacional y hubiera entrado hace justo 5 años, estaría perdiendo dinero y habiendo pagado unas notables comisiones.

El problema es que ser “coinversor” o “jefe” y no tener señales del avance del trabajo hace que dependas exclusivamente de la confianza personal. Y en este mundo no debería fiarse de más de 5 personas cuando hablamos de tanto dinero.

Es que estar en Azvalor se ha convertido en un asunto de fe. Apenas te dan información útil y la poca que dan es retrasada. Entonces, se les valora por los resultados, que es lo único que tenemos.

A Álvaro siempre le ha gustado tener bastante en liquidez

No hay de qué. Por supuesto mi crítica no iba hacia el contenido de su respuesta. Es su producto y están en su absoluto derecho de cobrar por él lo que crean pertinente, y debe ser el cliente quien juzgue o no si es un precio que está dispuesto a pagar.

Mi crítica iba dirigida, como usted comenta, a las formas, en general, en que estaba embebida dicha respuesta.

Saludos cordiales.

Efectivamente, la rentabilidad es lo que fidelizarlos clientes. O puede ser que no porque no desaparecieron cuando caían contra los índices. Ese participe ha doblado, alusión personal fuera de lugar, igual quecotros en otros momentos perdieron la mitad. Eso lo omite.

Ellos cobran esa comisión y a quien no le interese…, pero la cobran en buenos y en malos momentos, cuando lasuertecestade cara y cuando está de espaldas, cuando generan valor y cuando generan perdidas…

Saludo cordiales.

Efectivamente. Creo que deberíamos tener en cuenta que además de ser buenos gestores ha asumido riesgos y han tenido suerte. Creo que a largo plazo ofreceran altas rentabilidad, pero con mucha volatilidad.

Fortuna iuvat audentes