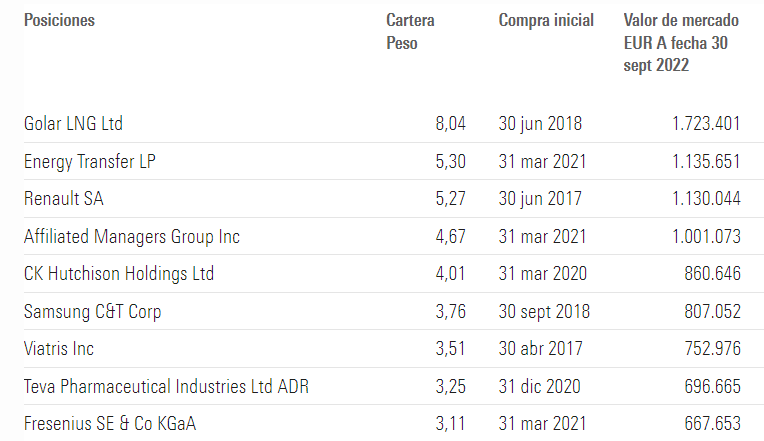

Repasando la cartera del Cobas Internacional, me sorprende mucho no ver a Samsung entre las 10 primeras posiciones, con lo bien que han hablado siempre de ella y teniendo en cuenta que su cotizacion lleva 5 años practicamente plana…

Solo faltaria que ahora que parece que despega (+4,14% ayer) la hubieran sacado de cartera…

Contrasta por ejemplo, con Bestinver internacional que la ha convertido en su primera posición.

En los últimos días ha subido todo, incluso Currys PLC lleva un +30 % en el último mes.

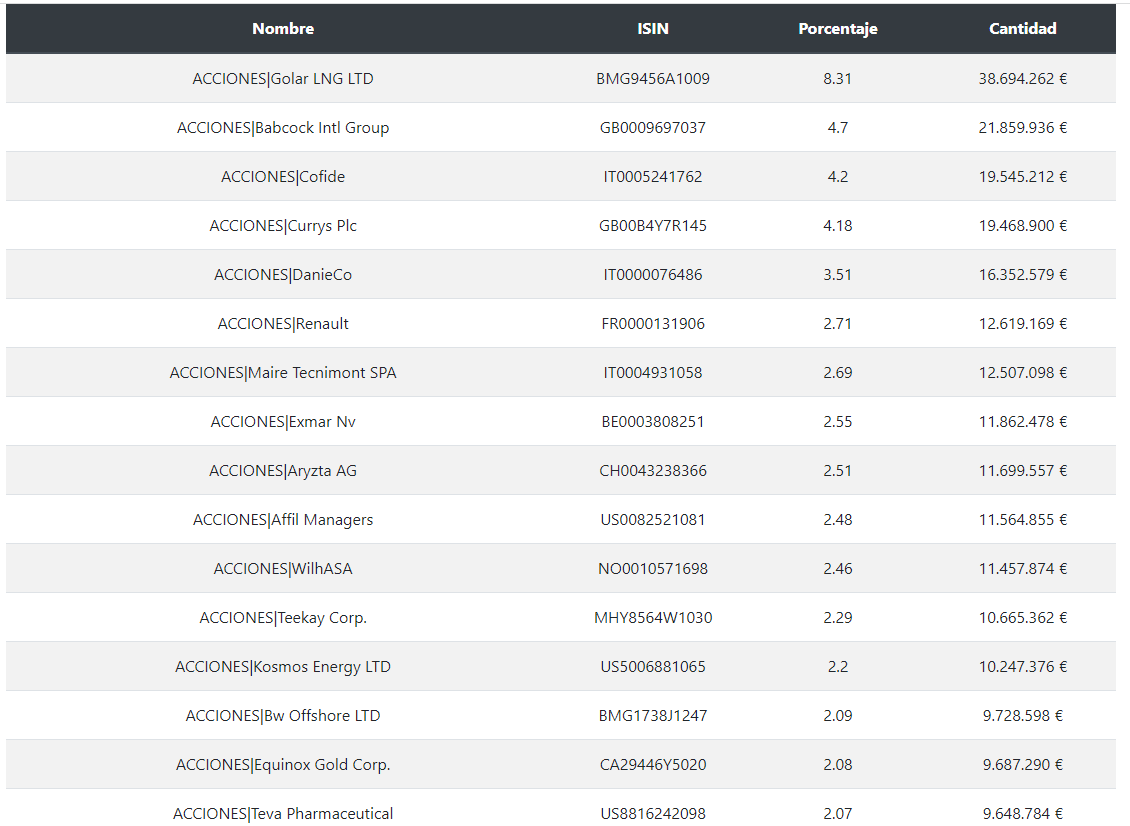

Personalmente, no me desagrada que la primera posición sea Golar Lng. Dejo uno de los últimos movimientos de la compañía en referencia al stake de NFE vía @GabrielCastro

Aún recuerdo lo criticada que fue la venta de HYGO y que se había destruído mucho valor. Hoy están vendiendo acciones a 55 $ para desarrollar el tremendo negocio que tienen.

Ok, de todas formas me sonaba ver siempre a Samsung entre las primeras 10 posiciones del internacional y el seleccion… por eso me ha extrañado. De hecho, ahora que parece que tienen los fondos un poco mas diversificados, Samsung posiblemente pese menos del 2% en la cartera internacional.

Cierto, aunque no recuerdo hablar tanto de esta compañia (o de otras) a FGP como de Samsung… de todas formas, hablo de memoria.

En la reciente charla que dio FGP en pamplona ya comento que estaban rotando mucho la cartera, y seguramente lo de Samsung se encuadre en esta estrategia. Esperemos que esten creando valor

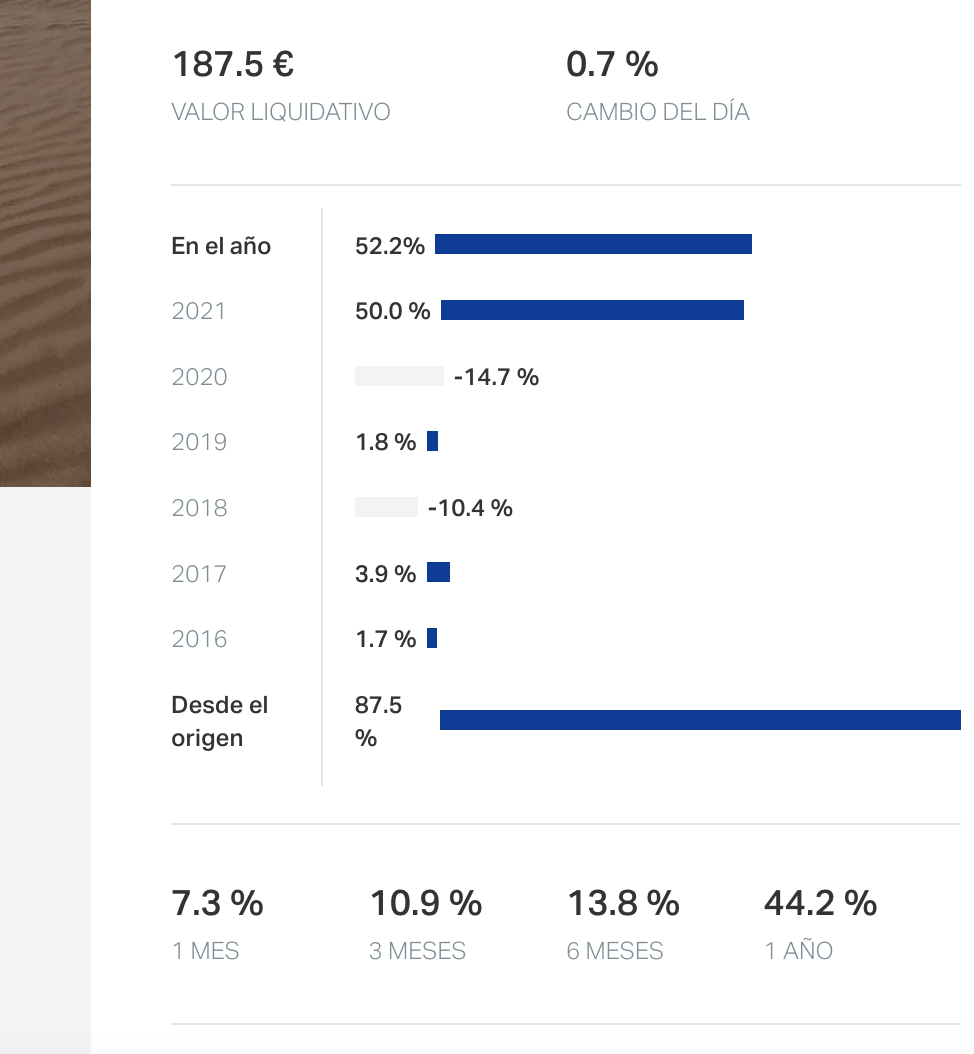

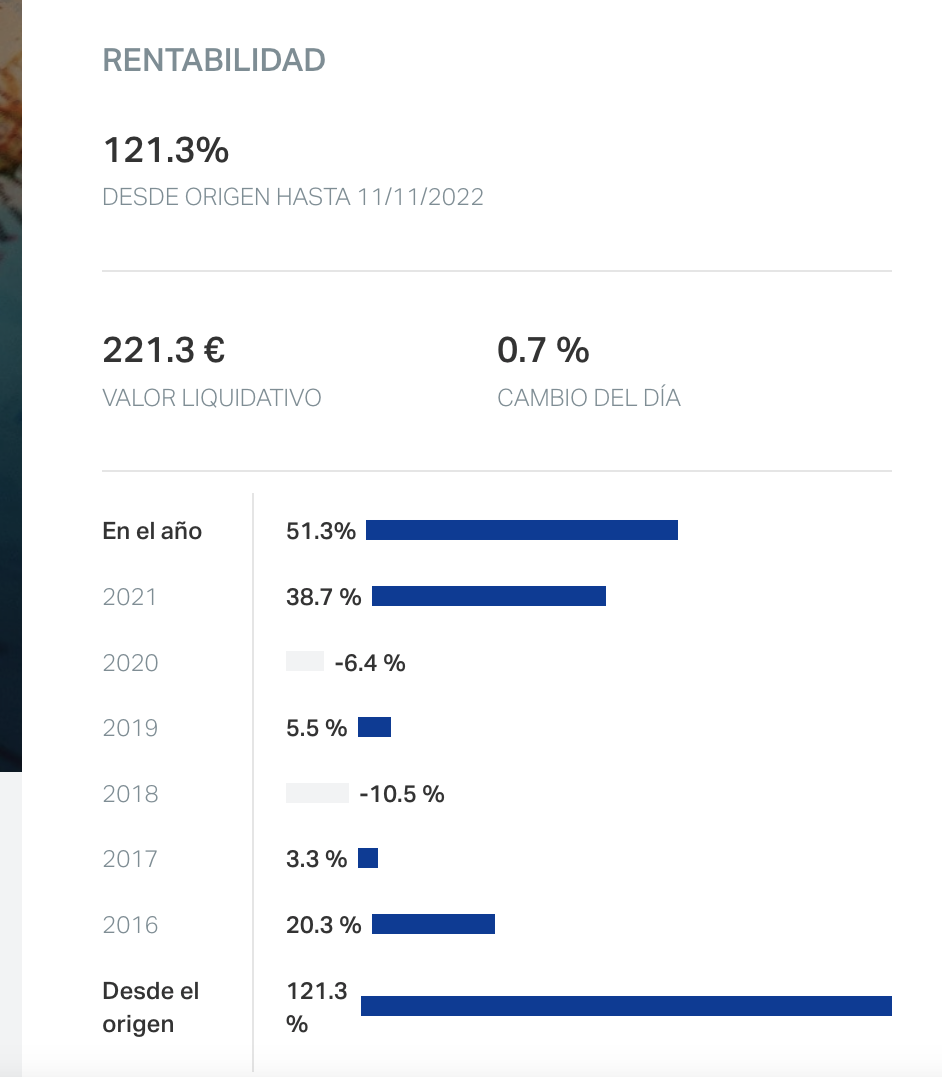

Interesante lo que comenta Bernad de que el VL de hoy es el VO que daban en su informe del verano de 2020. El potencial de revalorización se cumple en ocasiones. Y en un periodo relativamente corto de tiempo.

Me pregunto qué parte de la realización del potencial ha tenido lugar de acuerdo a sus estimaciones, y cuáles han sido desviaciones a su favor respecto a esas estimaciones. Es decir, qué empresas de su cartera han llegado al precio objetivo que ellos estimaban, cuántas se han quedado cortas, cuántas ha salido el tiro por la culata y cuántas se han disparado por encima de lo que pronosticaban y se quedaron en cartera cosechando un retorno extra. Uno puede acertar en sus estimaciones a veces de rebote. Esto es, que el VO previsto se haya efectivamente alcanzado pero que el camino recorrido hasta hacerlo haya sido distinto al previsto cuando se fijó el VO.

Ojo porque hablan de VO a día de hoy de 450, me ha parecido oír. Y dicen que es una estimación conservadora.

Esta interesante entrevista me ha hecho mirar tras muchos meses (¿año?) el desempeño de mi Az Global PP que, representaba el 2% de mi patrimonio a inicios de año y que, gracias a las subidas, representa hoy un 3’5%. Sin haberlo revisado demasiado me ha parecido ver que hace un +33%ytd, lo que me tiene algo mosca ya que el Internacional lleva +50%. La cuestión es quejarse.

Siempre he pensado que los planes de pensiones y los fondos de inversión tienen diferentes estimaciones en cuanto a entradas y salidas de capital; más concretamente, creo que los PP son, generalmente, más eficientes gestionando el capital al tener una mayor predictibilidad en cuanto a las necesidades de liquidez. No obstante, las diferencias que comentas son demasiado grandes como para que sea por el motivo que comento.

Solo se me ocurre lo que comenta @CAVIAR1, que el PP no sea una réplica del FI, aunque no le veo gran sentido a hacer un análisis diferente para dos productos con una misma filosofía y de la misma casa.

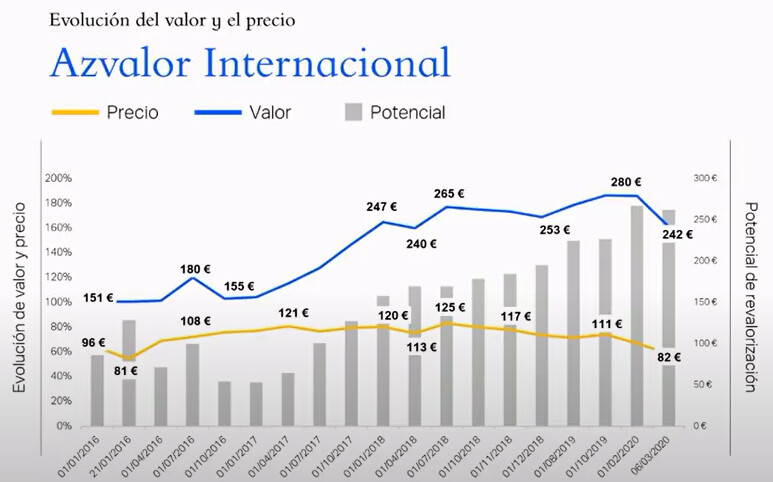

Sin embargo ese valor es un valor de pleno covid, en el sentido que lo habían bajado respecto a valores anteriores de valor objetivo que estaban dando.

Aquí tiene una diapositiva de la conferencia de inversores de ese año.

Como puede observar ya habían dado un valor objetivo de 247 a prinicipios de 2018.

Vamos que tan correcto es decir que han logrado en menos 2 años y poco llegar al valor objetivo que daban a finales del segundo trimestre de 2020 como que no han llegado al valor objetivo que daban hace casi 5 años.

No lo es. Al parecer en el PP tienen mayor libertad para redoblar sus apuestas, al no tener, creo, la limitación de peso del 10%. Recuerdo antaño haber mirado la composición del PP y ver su posición creo que era en Consol Energy -o alguna de estas- con el 14% -si no más- de peso.

Lo cual me llama la atención para un PP. Que regulatoriamente, sea más libre (menos restriciones) que un FI.

Además la comisión de gestión del PP es algo menor a la del FI: 1’50%.

Miré mal el ytd del PP. Vi de pasada un +33% en una hoja Excel algo antigua y sin revisar, pero ya ha aclarado @Fanguillas que se encuentra en aprox. +50%ytd.

No lo es. @camacho113 les escribió en cierta ocasión preguntando sobre la posición en la SICAV que en aquel momento tenía el PP. Tuvo la gentileza de compartir la respuesta con nosotros, de la que copio el párrafo relevante:

Sobre la composición de la cartera, como sabe tenemos 2 estrategias principales que se manifiestan en 2 fondos de inversión: AZVALOR INTERNACIONAL y AZVALOR IBERIA. Tanto la sicav como el plan de pensiones AZVALOR GLOBAL VALUE son aproximadamente una composición 80% internacional, 20% iberia de estos fondos. No obstante y debido a su reducido patrimonio bajo gestión, el plan de pensiones tiene algunas posiciones que son resultado de un ajuste activo del gestor (ejemplo: Epsilon está sobreponderada). Esto es así porque el gestor considera que son posiciones muy atractivas que sin embargo no puede sobreponderar en los fondos por su mayor patrimonio bajo gestión (y la baja capitalización de estas compañías).

Que vea una posición por encima del 10% no significa necesariamente que no exista dicha limitación. En AzValor Internacional estuvo varias veces Buenaventura por encima del 10% y en AzValor Iberia también hubo algunos casos.

Creo que hace tiempo algunos pusieron datos de como los PP con comisión de gestión algo inferior a los fondos de inversión que supuestamente intentaban replicar con algo más de comisión, lograban incluso peores resultados. La comisión de gestión no son los únicos gastos que soporta un producto. Sumando todas las comisiones, tengo dudas que la comisión del PP no sea igual o superior a la del fondo.

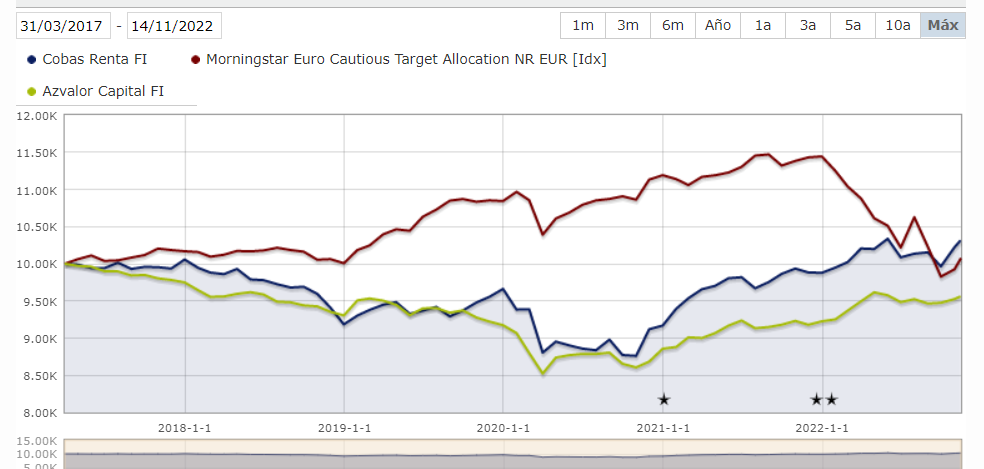

Esto no es ni bueno ni malo. Todo dependerá de lo quiera. En AzValor Capital la liaron bastante con una posición que no salió demasiado bien en Mandalay que pesaba más que todo el resto de la RV del fondo junta.

De hecho es curioso como AzValor Capital lo ha hecho peor que Cobas Renta (desde inicio del segundo) cuando AzValor Internacional lo ha hecho muchísimo mejor que Cobas Internacional.

De hecho dudo mucho que tal limitación no exista también para los PP. No obstante, al ser el PP un fondo con un tamaño menor que el FI sí que pueden marginalmente tener una distribución de pesos más acorde con el sentir del gestor. Esto también permite, en el margen, deshacer posiciones con mayor facilidad. Ergo si tengo un peso del 14% en el PP me cuesta menos bajarlo al 9% que lo que me cuesta hacer la misma cosa con el FI, ya que este mueve más capital y puede, o bien demorarse más, o bien tirar el precio en el mercado del activo en cuestión.

Si asumimos que los gestores de Az Valor son capaces de aportar alfa positivo, en principio es preferible que la distribución de pesos sea la más acorde con su visión posible. Resulta en una optimización en la asignación de pesos, y así lo han manifestado en alguna ocasión me parece recordar los propios gestores. Obviamente hablamos de una ventaja en principio marginal, si bien en grandes apuestas por pequeñas empresas el PP podría disfrutar de esa ventaja.

Ahora bien, si asumimos que los gestores no aportan alfa positivo, o incluso aportan alfa negativo, en ese caso lo preferible es que la distribución de pesos sea la menos acorde con el sentir del gestor. Pero es que en ese caso dudo que alguien decidiera para empezar invertir en los fondos de Az Valor.

Y efectivamente ahí tenemos el caso del Cobas Concentrados, donde la mayor discrecionalidad ha salido precisamente mal. Es un caso de alfa negativo. No tenía tan mirado yo los fondos de renta fija de estas gestoras. Bueno saberlo.

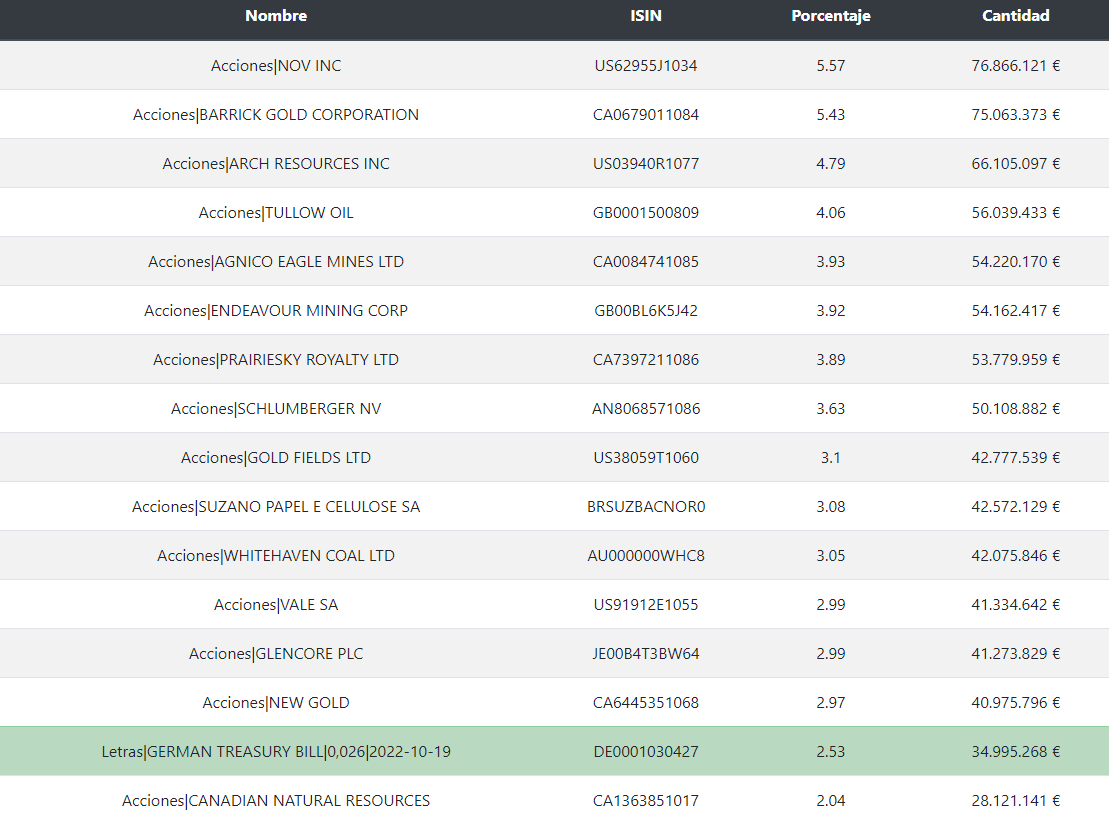

Dirá lo que quiera Fernando Bernad, pero yo sigo viendo las mismas posiciones en materias primas que antes. De hecho en el top que muestro, la única incorporación, son las letras del tesoro.

Ojo con que las materias primas no se den la vuelta y se esfume buena parte de su rentabilidad… no es lo mismo un fondo flexible que pueda estar en un período muy expuesto a cíclicas y cuando suban rote, que uno que no quiera rotar o hacerlo muy muy arriba (en el primer caso ya consolidas las rentabilidades ganadas y a otra cosa, pero no necesariamente en el caso contrario).

No lo digo por ser agorero, pero es algo a vigilar y valorar, que quieran exprimir hasta la última gota de las cíclicas y se arriesguen a sufrir un disgusto.

No necesariamente es así. A menos que consideremos que existe conflicto de intereses entre los partícipes de los distintos productos.

Si AzValor tiene un fondo de 1000 millones con un 5% de una acción y otro fondo con 10 millones con un 10% de la misma acción y quiere deshacer posición, no tendría porque tener prioridad deshacer la posición del segundo fondo sobre la del primero, a menos claro que creamos que AzValor (o la gestora que sea) premia a los partícipes de un producto sobre otro.