Qué poco duran los equipos formados con vocación de largo plazo!!

15 Me gusta

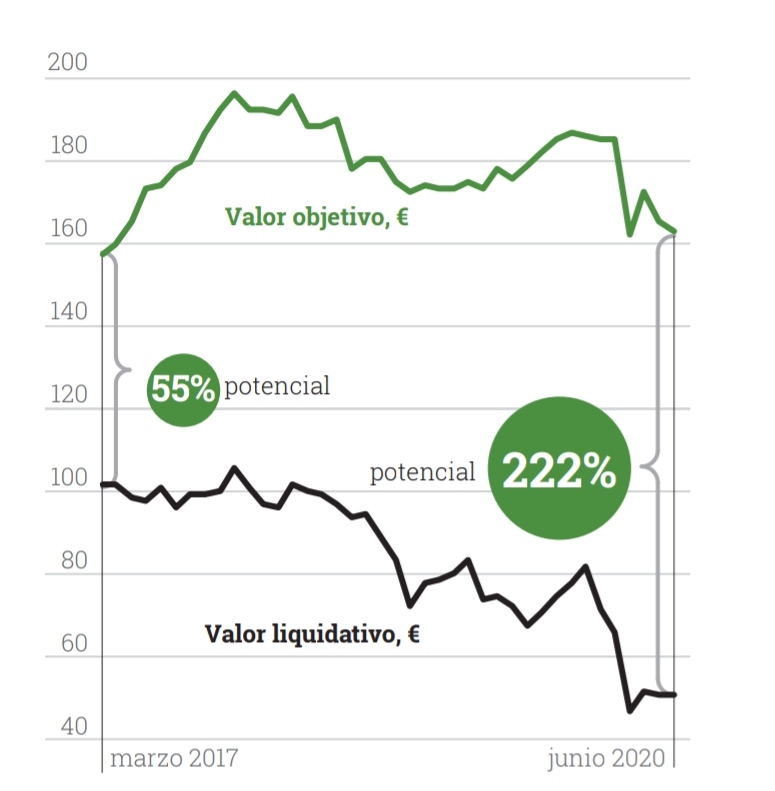

Una preguntita al foro. Aquí les dejo el gráfico de los potenciales de revalorización del segundo trimestre de 2020.

Allá por entonces el Cobas internacional tenía un VL de alrededor de 50, lo que supondría si atendemos al potencial de revalorización un VL de 160.

Sin embargo en el último comentario hablan de un potencial de revalorización del 150 % lo que desde aproximadamente 100 de VL según la ficha nos llevaría el VL a 250

Esto quiere decir que en sus estimaciones de 2020 calcularon mal el potencial, ya que desde 50 de VL a 250 actuales supone un 500% y se equivocaron ligeramente?? en sus estimaciones , o podría ser que el potencial de revalorización son los padres?

Saludos

2 Me gusta

En teoría hay dos factores que hacen que ese potencial incremente con el tiempo:

- Las empresas cada año valen más porque ganan más o acumulan lo que han ganado, siempre y cuando sea así.

- Se venden las empresas que tienen menor potencial y se compran las que más, siempre y cuando las que se compren valgan efectivamente más.

Mire la rotación del fondo y verá cómo está ligada al incremento del potencial de revalorización

7 Me gusta

Joe pero es que conseguir incrementar el potencial del fondo de160 a 250 en solo dos años es una barbaridad, no le parece?

1 me gusta

Es un 56% el incremento, sí.

Imagino que al haber subido tanto el fondo les habrá permitido hacer mucho trading con las posiciones. Deduzco además que habrán subido valoraciones al alza al no estimar el fin del mundo como en esa época se hacía. Al inicio de la pandemia había escenarios de normalización en el 2023 y estamos aún en el 2022 y se factura más que en 2019.

Cuando los mercados están muy calmados, como suelen comprar por lo general empresas que crecen poco, fíjese en esos momentos lo poco que suben el potencial de revalorización trimestre tras trimestre.

5 Me gusta

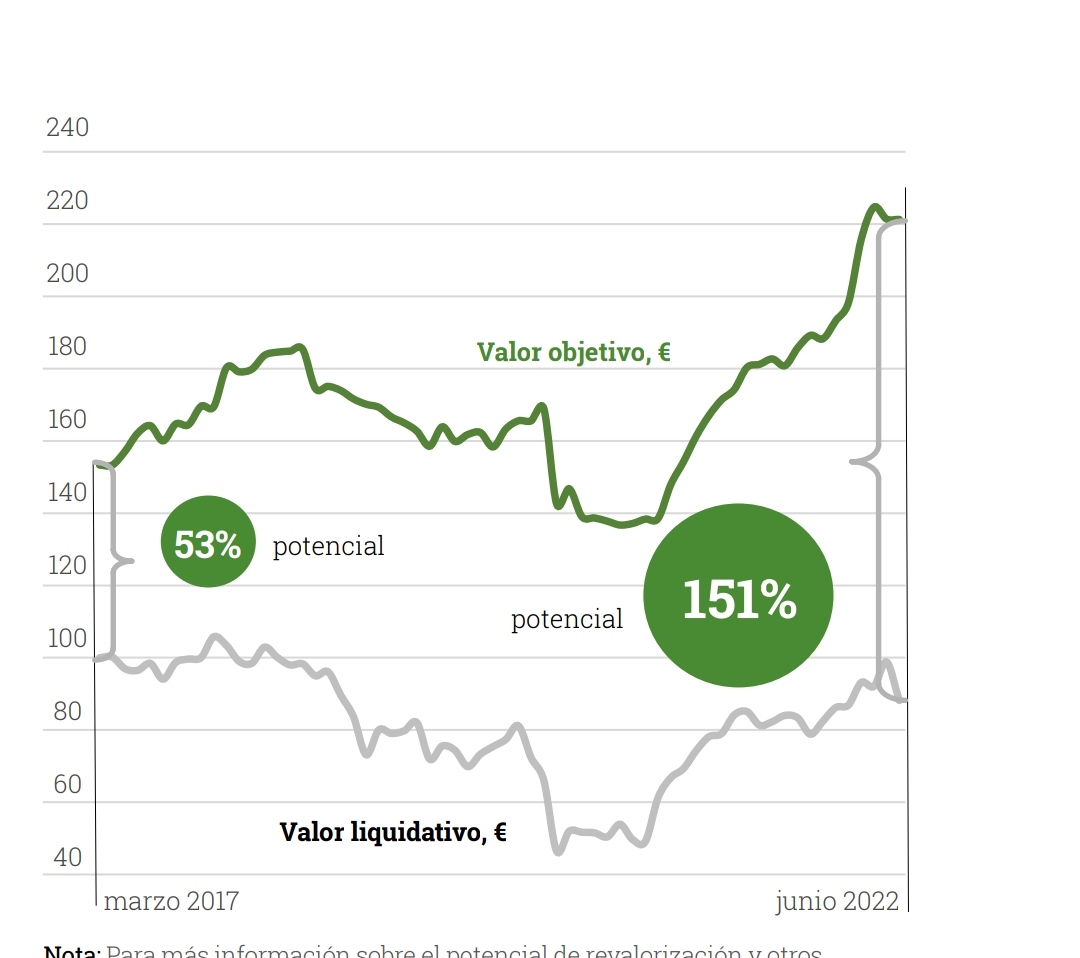

A lo que ha respondido Camacho -de que entonces se acogieron a un escenario más pesimista para calcular su VO (recuerdo una misiva donde decían haber revisado el valor de cada compañía con la nueva normalidad de entonces), la rotación y la acumulación de valor (las compañías valen más cada día)- quería añadir que yo de VO 160 a 220 veo un incremento del VO de 37’5%.

@Aredhel, yo veo VO 220 en la última tabla. No 250.

2 Me gusta

Si es 220 es 37.5% como usted dice.

1 me gusta

Si pero el vl que tiene el fondo en ese trimestre estába a 103 según lo que publican ellos en la ficha. Si sube un 150% a mí me sale más de 250, pero bueno que no va de eso.

Me sorprende enormemente que después de que el fondo sube un 150 % desde mínimos sean momentos en los que te aumenta el potencial pero bueno…

1 me gusta

Respecto a esto dos cosas:

-

¿El fondo ha subido un 150% desde mínimos? A mí me sale un 100% de los mínimos a VL ~50 al VL actual de ~100.

-

El potencial máximo (i.e. mayor brecha entre VL y VO) tuvo lugar en lo álgido de la pandemia. El VO máximo es el que tienen actualmente, y es de desear (y esperar) que así sea siempre, pues los gestores tratan de añadir valor contínuamente. Permítame insista: el potencial ha disminuído desde lo álgido de la pandemia en 2020. El VO ha aumentado.

3 Me gusta

Llego a 39 de VL el internacional. Así que 100 es más del 150%

2 Me gusta

Hombre es que si después de subir un 150 % desde mínimos todavía tienes un potencial del 220 % es para hacérselo mirar. Mi sensación es que pueda estar algo inflado pero solo es mi opinión probablemente equivocada…

De todas formas según la ficha del segundo trimestre de 2020 la valoración por per era de 5,5. Entiendo que de forma simplista parames espera que alcancen per 15, de ahí el 200%?

De igual manera en la última comunicación los fondos estaban alrededor de PER 7 lo que cuadra más o menos con ese 150 % hasta PER 15. No me creo que las cuentas puedan ser tan burdas, pero bueno…ya no me sorprendería de nada.

Por otra parte, y esto engloba a casitodos los values conocidos, las valoraciones actuales por per son bajas. Pero puede ser que esto se deba mayoritariamente a que casi todos llevan bastante energía y materias primas?. Tengo entendido que en la valoración de dichas compañías cuando el PER es bajo suele coincidir con valoraciones altas, debido a que el precio de la materia prima ha subido mucho y por ello sus beneficios son altos, pero al ser cíclicas cuando el precio de la materia baje el PER subirá?. Puede ser está la razón de la baja valoración de la cartera de muchos de los values entre ellos Cobas?.

Supongo que soy muy simplista, pero ya no me fío de nadie la verdad

3 Me gusta

A parte de que todos los parámetros y valores son estimados con más o menos generosidad, han pasado muchas cosas desde el primer trimestre de 2020: el confinamiento de la covid, la producción, distribución y amplia administración de la vacuna, la subida de precios de las materias primas, el desajuste mundial del transporte marítimo y su alto precio, la escasez de microchips, el aumento de la inflación, la subida de tipos por parte de los bancos centrales, la guerra de Ucrania, el miedo a la escasez de gas…

Todo eso debe haber afectado mucho tanto al precio de las acciones como a su valor.

Imagine como puede haber variado el precio y el valor de una bar cercano a un polígono industrial ante todas estas circunstancias.

1 me gusta

Quiero pensar que normalizan esos beneficios de modo que el aspecto cíclico se corrige o ajusta. Por ejemplo, usando para el precio del petróleo 60-70$ por barril en lugar de los 90 actuales.

Creo que fue Paramés quien dijo que no usaban descuentos de caja, sino múltiplos. Por eso me sonreía para mis adentros yo el otro día cuando pensaba en la gente defenestrando la idea de potencial de revalorización pero tomándose en serio cada nueva publicación del P/E de la cartera. Yo de todos modos creo que no es ni blanco ni negro, y probablemente sí que hagan descuentos de caja para algunas empresas/sectores, o incluso la suma de partes o NAV para otras.

Estebaranz decía hace poco que usaba varios métodos para una misma valoración, y miraba que más o menos llegara a valores objetivo similares por distintos caminos. Diría que Cobas hace lo mismo aunque a la hora de la verdad uno es el que se toma en cuenta, y ahí diría que tienen preferencia por múltiplos.

Yo con todo que he criticado a Cobas en este hilo y lo que probablemente siga haciéndolo, no veo a Paramés tratando de vender motos a estas alturas del partido. Creo que quiere dejar un legado y no lo veo tratando de querer engatusar a nadie.

8 Me gusta

El mero acto de suponer según que reversiones a la media, también tiene sus riesgos como lo tiene suponer crecimiento.

Primero porque en negocios cíclicos con declives estructurales, es fácil no ver el declive estructural y confundirlo con la parte negativa del ciclo.

Guzman creo que lo comentó en algunas charlas hablando de errores que habían comentido históricamente cuando estaban en Bestinver, entrando en negocios de sector consumo muy castigados creyendo que estaban muy baratos y sin embargo estaban teniendo problemas gordos con su modelo de negocio.

En segundo lugar está el tema de la duración de la parte negativa del ciclo. Si esta se alarga lo suficiente, es habitual que la empresa sufra de lo lindo en forma de acumulación de deuda, que en algunas ocasiones, termina provocando que se evaporen los posibles beneficios normalizados.

Cuando el ciclo es muy favorable también tienden a aparecer problemas pero de otro tipo. En el sentido que hay un montón de dinero ocioso que suele reinvertirse no demasiado bien.

En esto suelen ser bastante conservadores AzValor y Cobas, pero lo suelen ser bastante menos los gestores de las empresas donde están invertidos.

6 Me gusta

No comentado por aqui: Exmar ( la lleva cobas con 1 y pico) hace dos dias (+30%, ayer+3% y hoy de salida un +12%)… Buen arreon… Como Golar se suba a la fiesta…

8 Me gusta

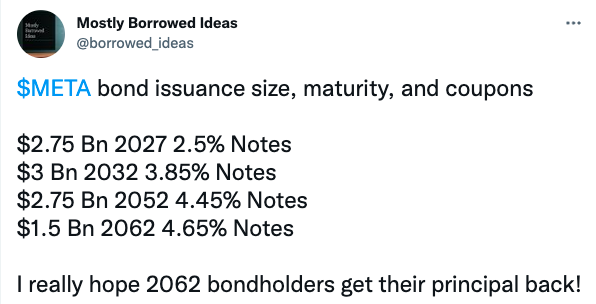

Seguirán los nietos y subsiguientes descendientes de Paramés metiéndose en Facebook para que cobren estos bonistas? ![]()

9 Me gusta

Paramés les compraría bonos de BMW, por que Meta es impredecible.

13 Me gusta

Hay que ver lo que se está moviendo esta:

En positivo ya ![]()

Ha presentado un dato bien majo

60 por pedido.

9 Me gusta

9 Me gusta