CIR ha comprado en lo que va de año casi 11 millones de acciones propias, que suponen más de 4 millones de € .

La intención que tienen es seguir recomprando unos 60 millones de acciones más.

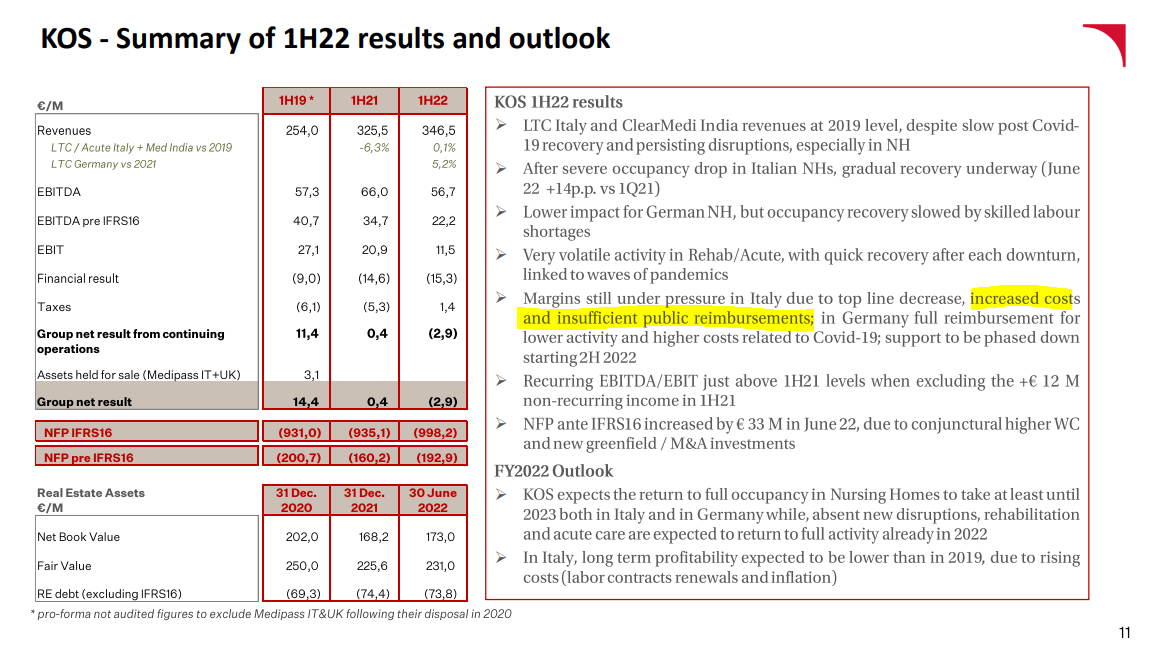

Presentó el 29 de julio y ni tan mal KOS:

CIR ha comprado en lo que va de año casi 11 millones de acciones propias, que suponen más de 4 millones de € .

La intención que tienen es seguir recomprando unos 60 millones de acciones más.

Presentó el 29 de julio y ni tan mal KOS:

Eso sí @Amat tendrá que bajar sus expectativas de retorno. Recuerde que la bolsa global paga un 5% real anual, siempre y cuando la compre a un múltiplo medio histórico.

No soy muy partidario de dar excesivo valor a la beta, en el sentido de que tampoco hay que creer que mide lo que no se puede medir. Pero, más allá del potencial y más allá que en la última caída del mercado, AzValor Internacional lo ha hecho mucho mejor que el mercado (no así en la del covid), la beta del fondo durante los últimos 5 años ha sido tremendamente alta, incluso comparada con un índice de valores del sector tipo el S&P Global Natural Resources.

AzValor Internacional, con la cartera que lleva en acciones y con un 20% en liquidez tendrá un beta parecida o incluso superior a un índice tipo MSCI World. Con el precio de las materias primas ya no tan abajo en términos históricos y con la sensación que el ciclo económico alcista lleva tiempo alargándose, salvo baches muy puntuales tipo covid, con los márgenes de beneficios muy arriba, tengo la sensación que esa liquidez simplemente significa que les apetece correr algo menos de riesgo del que asumían con la cartera que llevaban hace unos meses.

Tal vez lo que les pasó durante el Covid sirva de ejemplo. En el sentido que dado que las mineras de oro se comportaron relativamente bien, el resto de la cartera debió de hacerlo incluso peor que la media del fondo. Eso les sirvió luego para rebalancearla, como suelen hacer. En Cobas en cambio poco pudieron rebalancear con la mayoría de cosas cayendo a plomo.

En los fondos de RV, el % invertido no significa necesariamente un mayor riesgo. El tipo de acciones que se llevan puede terminar condicionando la evolución de la cartera tanto o más que esa liquidez.

Lo que sí resulta significativo es el contraste entre algunos partícipes en las redes, creyendo que con esa cartera y el viento de cola a favor, se iban a ir al cielo, y los gestores, modulando significativamente la estructura de la cartera y con pocas ganas de estar demasiado en según que fiestas, aunque en según que declaraciones parezca lo contrario.

Yo aquí la pega de fondo que veo a la tesis es que los precios de las materias primas dependen mucho de decisiones políticas. Resumiendo: que unos pocos pueden decidir si el precio del petróleo se mantiene por los suelos o cierran el grifo.

Por esto, sin mirar gráficas, prefiero estar en el lado de Paramés que de Guzmán, por comparar “peras con peras”.

Saludos.

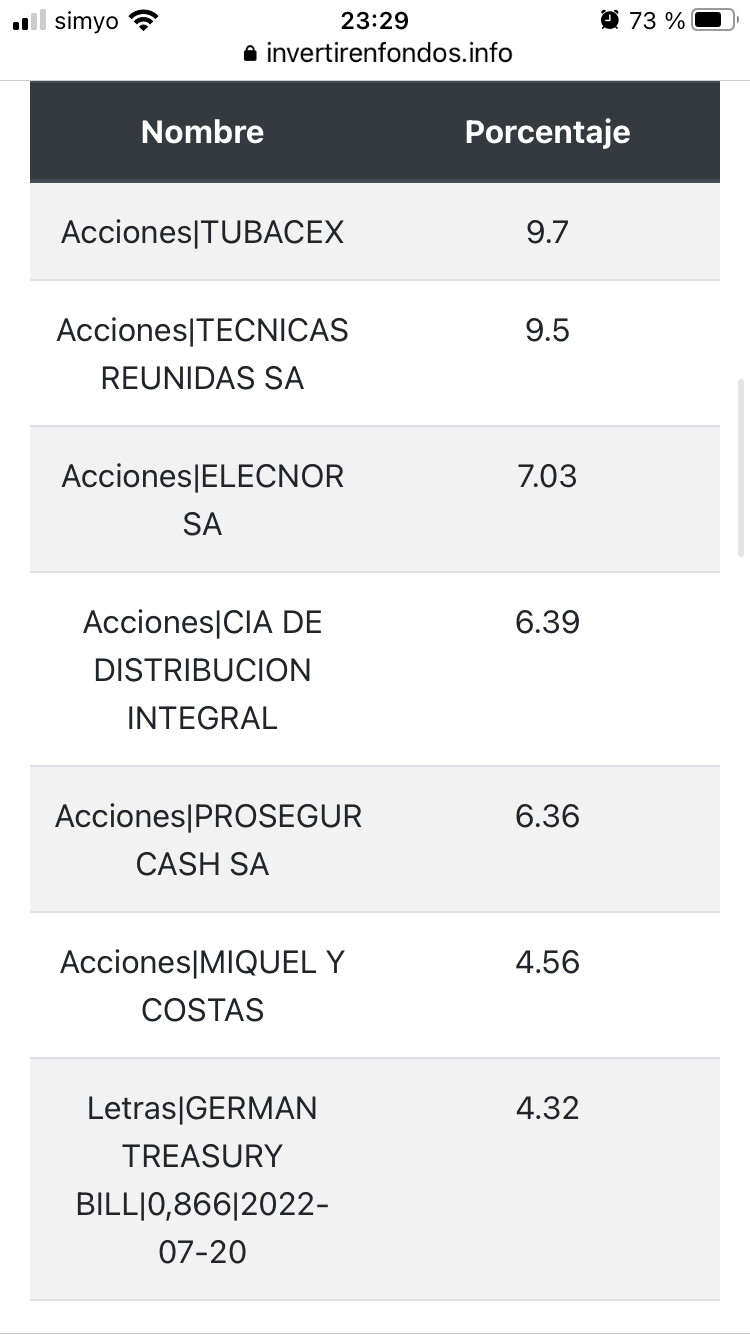

Poco se habla de más del 25% del fondo que ha metido ya Azvalor en su fondo ibérico en Técnicas Reunidas:

A cierre de trimestre pesa casi el 10%

Ha caído un 80% desde 2017 y ellos la tienen en cartera desde el 2015.

Un 4% pesaba en el fondo hace 5 años cuando estaba a 30.

Si después de caer un 80% ahora pesa un 10%, han tenido que meter fácil el 25% del fondo.

Cuando hacen estas cosas no entiendo muy bien su gestión del riesgo.

Cobas no habrá metido el 25% en esta, pero el 15% seguro también.

Con estas cosas, a veces me da por pensar que quizas tengan una relación demasiado estrecha con algún directivo de la empresa, la cual los puede acabar sesgando.

Similar a lo que le paso a paco con Aryzta… ![]()

Este tipo de convicción + el análisis que hizo usted, son el tipo de situaciones especiales que me encantan para poner en el ojo mira

Se la conocen de “pe a pa” y han ganado mucho dinero con ella en otras ocasiones. Eso no quita para que esta vez sea diferente … Personalmente no me gusta un negocio tan poco predecible (en otro hilo mencionaban lo complejo del mundo EPCista) pero entiendo que ellos la engloban en el mercado de energía y apuestan a que la marea subirá y con ella TR también.

Técnicas Reunidas siempre me rememora a Duro Felguera, uno de mis Aryztas particulares (he tenido varios en mis 2 lustros invirtiendo) y con la que debo de llevar un 99% de minusvalías. Por entonces DF se comparaba a menudo con TR, y se decía en algunos foros que los múltiplos de DF eran aun mejores si cabía. Con esto no quiero decir nada. Espero la tengan muy bien mirada.

Mi opinión en cuanto a AZ Valor Int, es que esta liquidez la estarían comenzado a utilizar a partir del 1 Jul. Y que en el próximo informe trimestral la veremos en gran parte ya invertida. Pienso que pueden estar haciendo esto para ocultar al máximo las nuevas posiciones que estan tomando el máximo tiempo posible.

Yo cuando lo vi pensé exactamente lo mismo, siempre han sido muy recelosos de mostrar sus posiciones

Uno no se juega por esa “tontería” estar con un 25% se liquidez y que el mercado se pueda ir al norte perdiéndotelo.

Quizás sea así, tendremos que preguntárselo a AG y FB ![]()

![]()

Si realmente han vendido y recogido ganancias a finales de Junio, quizás hayan decidido esperarse unos pocos días para esconder posiciones… pero que yo sepa sería la primera vez que realizaran tal jugada, no?

Lo que no hacen es decir lo que están comprando hasta que sale el informe.

Lo de esperar a que pase el trimestre para gastar el 25% de liquidez…

Saludos cordiales.

Además, creo recordar que en ocasiones Bestinver ya compraba y vendía a través de otros brókeres para que no se siguieran sus movimientos.

En la conferencia anual en el turno de preguntas https://www.youtube.com/watch?v=RuLcc2z8Q_w , a partir minuto 15:30 aproximadamente, dan una lista de posibles compras a marzo de 2020.

Algunos interpretaron que no las habían comprado precisamente porque estaban esperando que pasara el informe trimestral. No tiene pinta que 3 meses después hayan incorporado casi ninguna de ellas.

Sabiendo como funciona el mercado y el tipo de empresas que suelen comprar, a menos que terminen el estudio de la posición 5 días antes del informe, tiene poco sentido que se esperen para comprar una posición a la que ven mucho valor.

No se trata de tener prisa pero tampoco tiene sentido esperar para ir comprando un valor con potenciales ganancias importantes.

A veces como inversores en fondos damos valor a según que argumentos que tienen poco sentido cuando uno lo mira desde la óptica como inversor en acciones.

Incluso diría que pensar que puedan estar haciendo esto, que lo dudo mucho, sería perjudicial para el partícipe. Como es lógico una parte significativa de la cartera suele tardar su tiempo en dar resultados, con lo cual si tienen que publicar cada tres meses, si no sale en este saldrá en el próximo informe.

Por cierto, en algunas conferencias de hace ya algunos años, insinuaron en AzValor que tenían muy avanzado con la CNMV el que no les fuera necesario publicar su cartera cada 3 meses. ¿lo han visto por algún lado o alguna otra mención reciente al respecto?

Tengo la sensación que hay ciertas narrativas que gustan a los gestores y gustan a parte de los partícipes, pero la realidad suele ir por otro lado.

PD: sería como si dijéramos que meten Técnicas Reunidas en las primeras posiciones del fondo ibérico para despistar a los que les copian las posiciones.

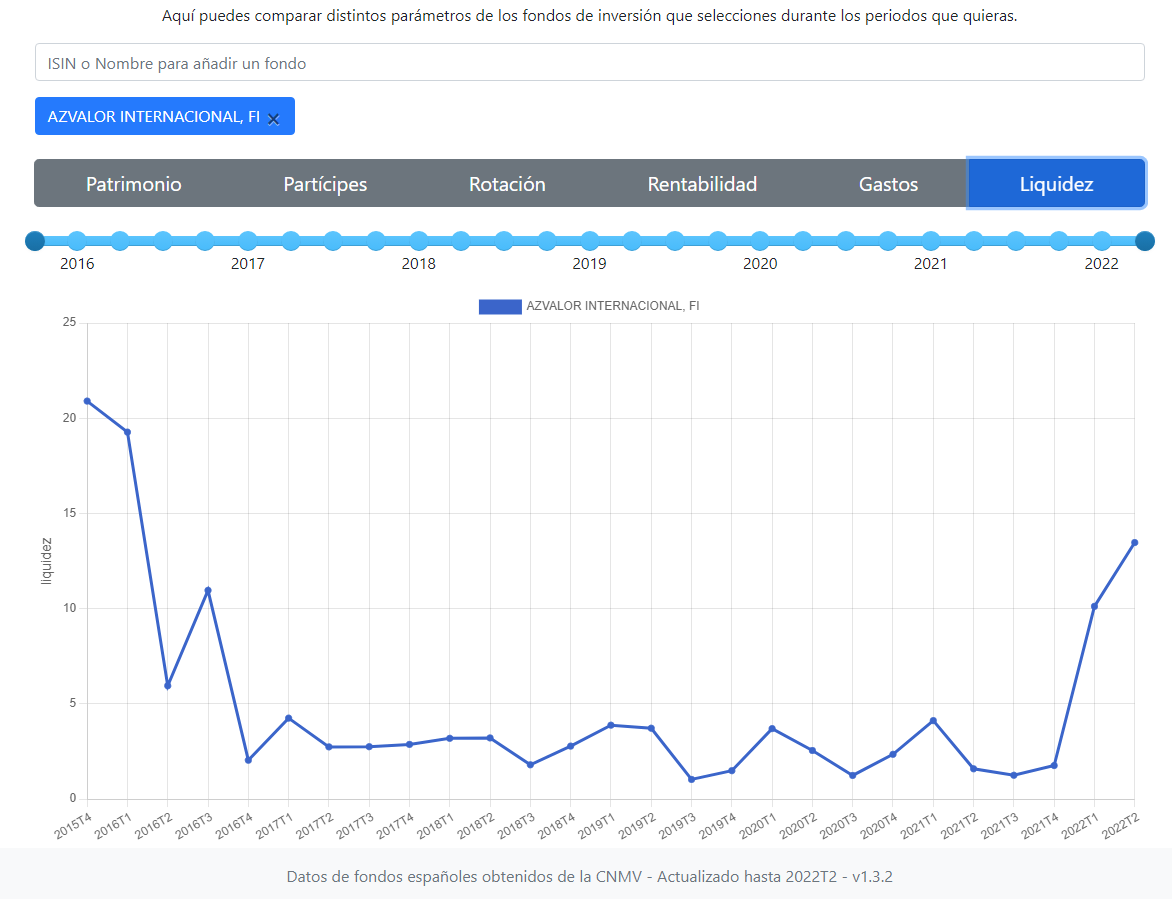

Según la fantástica web https://www.invertirenfondos.info/ la liquidez de Azvalor Internacional en los últimos años ha sido (ver adjunto).

Esta web muestra datos de CNMV.

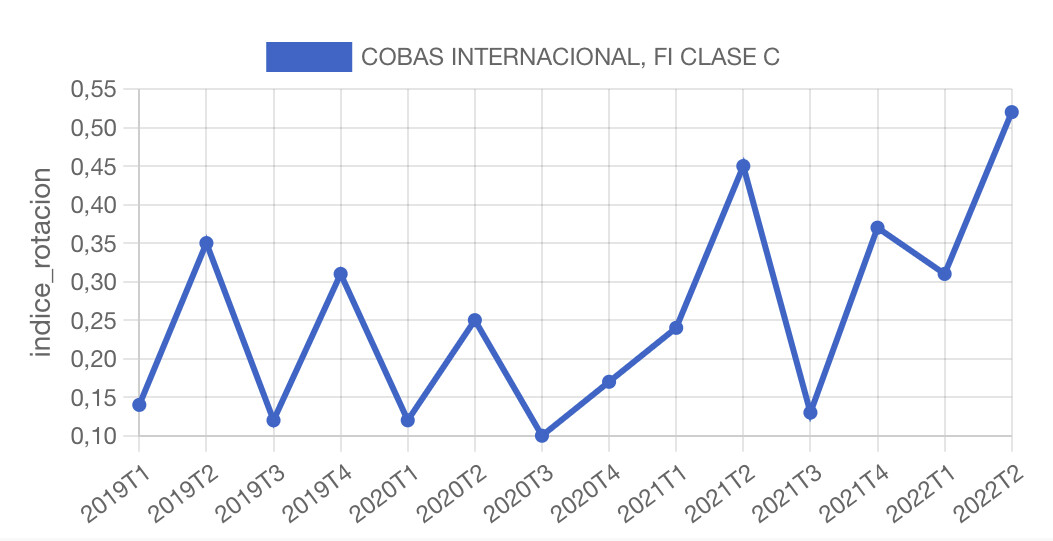

Muy interesante la gráfica. He mirado por curiosidad las rotaciones y este año están cambiando bastante:

También puede pasar que quieran entrar en posiciones lentamente para pasar desapercibidos y necesiten mas tiempo para completarlas.

Fuera de esto, también pudiera pasar que compraran una posición ej. Meta y la vendieran dentro del mixmo trimestre y ninguno nos enterásemos??? Meta coincidia un poco con la supuesta lista de la compra expuesta por AZ en la ultima conferencia.

Qué poco duran los equipos formados con vocación de largo plazo!!