Amigos @Amat, @Agenjordi, @Camacho113, @Solo_Marc y demás lectores, la intencional de compararlos más que ver cuál ha sido el que mejor se ha comportado es constatar si comprando value era razonable haber obtenido grandes rentabilidades o pequeñas, pero positivas desde que azValor y Cobas se establecieron dada la poca querencia de este sector por parte del mercado durante este periodo.

2 Me gusta

Hombre, yo creo que pequeñas. O bien significativamente menores que la alternativa (indexación).

Es algo que tengo muy presente, si bien el futuro no está escrito.

(en mis estimaciones de retorno en mi hoja de cálculo de IF puse 12% nominal anualizado ![]() )

)

2 Me gusta

Igual aquí está la madre del cordero. Cada día tengo más claro que los gastos hay que estimarlos por arriba y los ingresos por abajo. Y si de esa forma los números salen, las probabilidades de que el resultado sea igual o mejor al esperado aumentan.

Ya sabe aquello de “satisfacción= resultado menos expectativas” ![]()

15 Me gusta

La beta que tienen estas empresas tiene que ser bestial

A ver qué cartera publican todos los Balues a 30/06 que ha habido bastante movimiento.

13 Me gusta

23 Me gusta

Felicidades se lo merece

3 Me gusta

No se piense que cosas de esas salen todos los días.

Que recuerde tengo dos que han salido así en menos de 3 meses. El que le diga que pilla muchas de esas, esconda la cartera!

7 Me gusta

Ya ya lo se , ya lo se, pero de usted me puedo alegrar porque sé que es sincero y se lo merece

7 Me gusta

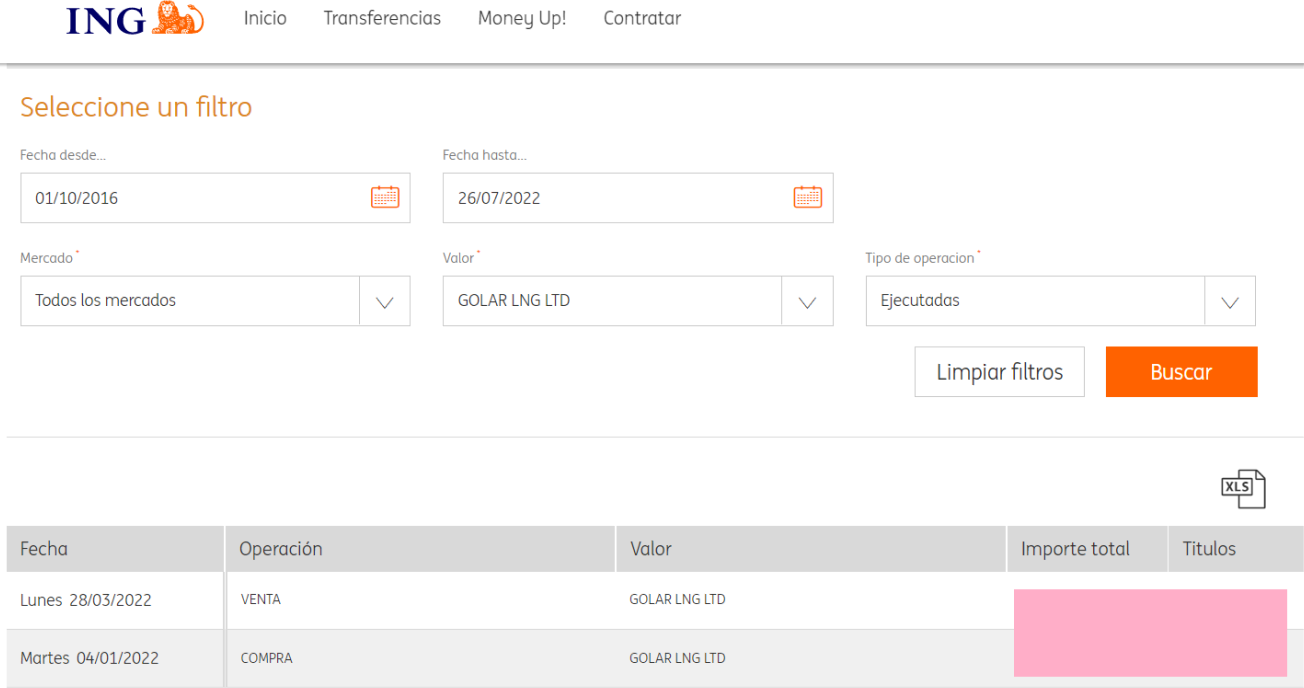

Le voy a enseñar el caso contrario:

Ya veremos cómo sale, pero de momento y después de promediar, en -23% está ![]()

14 Me gusta

No está tan mal. Buen promedieo ahí. Si le enseñara yo mis esqueletos, se le caía ese pelazo blanco que luce. Pero no lo haré. No en horario infantil ![]()

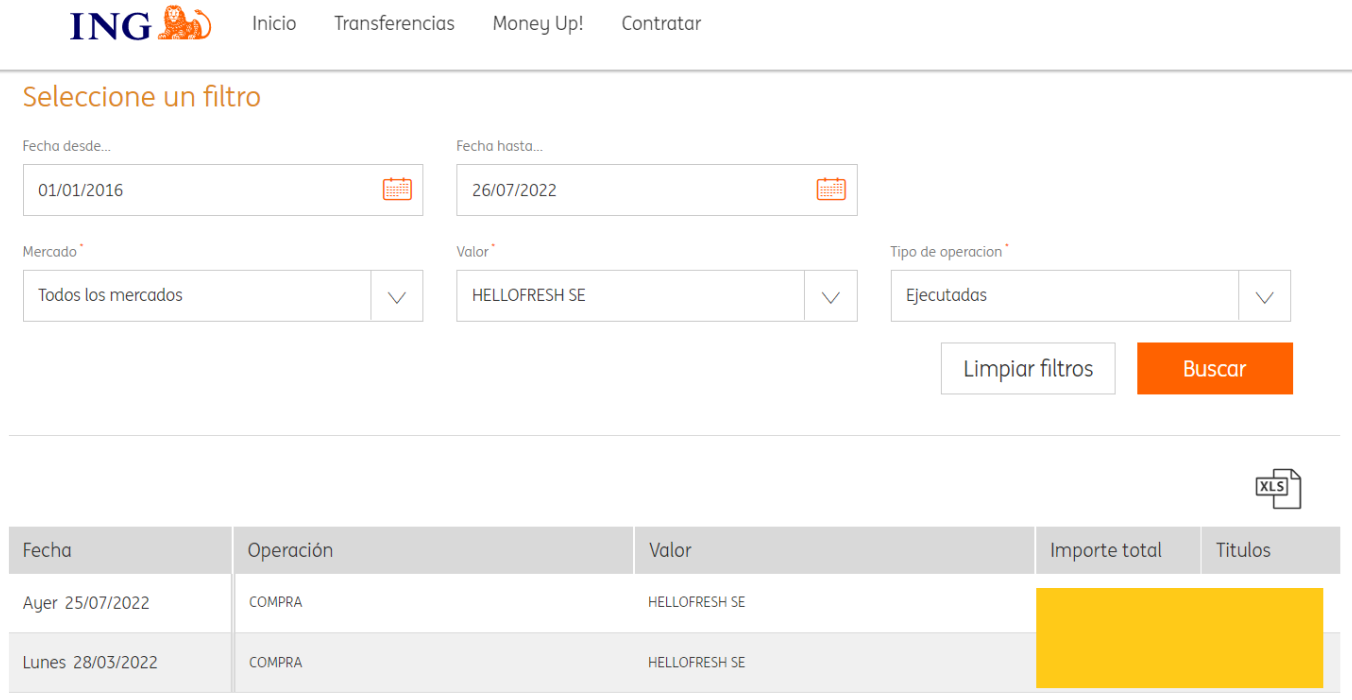

Sobre Hellofresh yo precisamente he sido consumidor varias veces. Y sin parecerme nefasta, no me acaba de convencer su fórmula. De hecho dejé de pedir cuando se acabó la promoción que me regaló un amigo.

6 Me gusta

Cartas trimestrales de Azvalor y Cobas ya publicadas. 24,7 por ciento de liquidez Azvalor Internacional. Difícil encontrar situaciones así en este tipo de fondos. A ver si sirve para pescar buenas oportunidades.

7 Me gusta

Tras un vistazo muy rápido y sin chequear doblemente, pues ando de aquí para allá en el día de hoy, me llama la atención que tanto el fondo Internacional como el GC aumentan su potencial de revalorización menos que la caída del VL en el trimestre.

Creo recordar que el internacional cae más de un 8% en el 2°T, y su potencial de revalorización aumenta en 7 puntos. Por su parte el GC cae más de un 5% y su potencial aumenta creo que en 3 puntos.

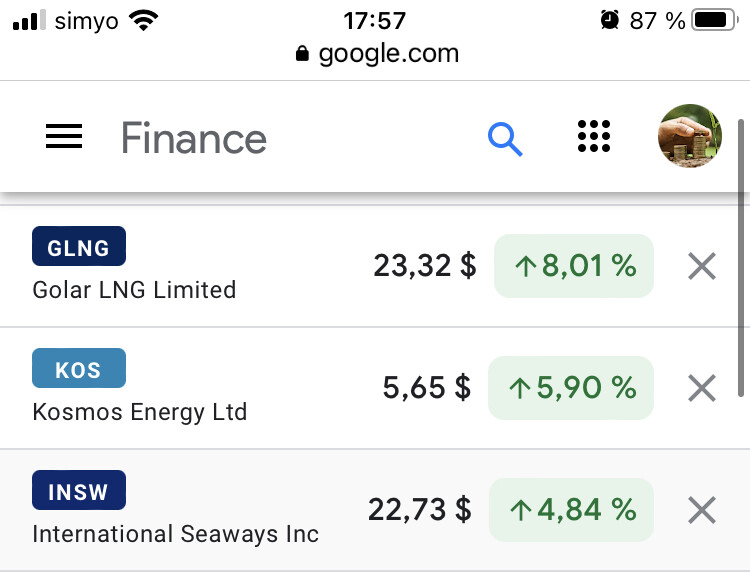

Compran más Currys todavía, y esta vez a expensas de ventas de buques insignia de la cartera como International Seaways y no recuerdo cuál otra.

Cuando tenga tiempo miraré la carta más detenidamente.

5 Me gusta

Aquí la carta

8 Me gusta

Anda que decir que este mercado ha sido el peor mercado de los últimos 50 años, es una exageración de las típìcas que les gustan pero que me parece que distorsiona lo que un inversor poco curtido espera tener que pasar en los mercados.

Han pasado episodios como 2008 para saber que no es ni de cerca comparable.

Luego la afirmación que son capaces de proteger el capital en estos escenarios, también olvida lo que pasó en la caída no hace tanto del Covid. Allí no sólo no protegieron sino que cayeron más que el resto del mercado. Aunque la gráfica que publicaron en la conferencia anual ya la suavizaba sensiblemente.

Por cierto se confirma una vez más que de según que historias se creen lo justo. Tanto potencial de la materias primas, valor objetivo de más de 350 a final de primer trimestre y, resulta que terminan el segundo lejos de ese valor pero con un 25% en liquidez.

Me recuerda no hace tanto cuando un famoso forero publicaba noticias a favor de la energía nuclear y ya se habían salido prácticamente en su totalidad de la misma.

Vamos que no les importa mostrarse muy convencidos de según que exagerando los supuestos favorables, pero luego su actuación a posteriori muesta lo habitual en su trayectoria, poca predisposición a estar en según que fiestas, superciclos,etc.

29 Me gusta

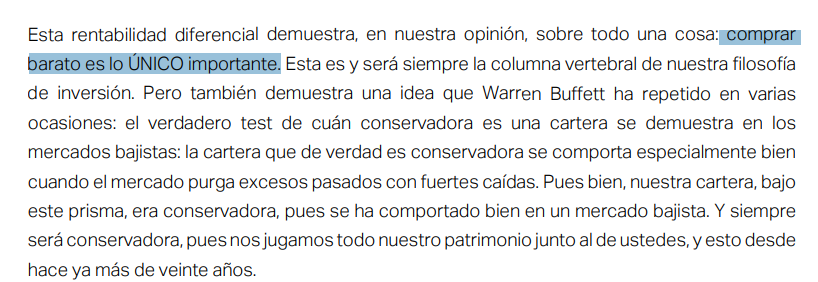

Lo de esta gente empieza a ser de vergüenza ajena. Ahora dicen que su cartera es conservadora porque como dice el abuelo (que no falte en ninguna carta) esto se comprueba en los mercados bajistas cuando no cae tanto como el mercado. Y ellos no sólo no caen sino que han subido.

Lo que no dicen, es que en los mercados alcistas (la mayoria) su cartera no paraba de caer.

16 Me gusta

Rápido se les olvida cuando bajó el VL a la mitad en la anterior caída (covid). Tampoco entiendo pq tienen la liquidez a tope si tanto potencial tiene la cartera…

En fin, hasta abril de 2023 no acaba el periodo recomendado de inversión, de momento seguiré con ellos sin tocar nada

2 Me gusta

Eso es market timing. Esperarán encontrar algo más barato en el futuro. Mientras no vayan a contador como los gestores del Andrómeda. Pueden consultar mi pregunta en ¿La "moda" del value hispano? - nº 2084 por Buso y la respuesta de @Manolok en ¿La "moda" del value hispano? - nº 2085 por Manolok.

2 Me gusta

En dólares si es cierto que el primer semestre ha caído bastante mas que en 2008, en cambio en euros no es así, efecto divisa.

3 Me gusta

Esta frase tiene bastante miga:

¿Qué es comprar barato? ¿Comprar una empresa de commodities a bajos beneficios normalizados? ¿Comprar una empresa de calidad con altos ROIC y mucho potencial de expansión a unos múltiplos más altos pero que a cada año que pasa el múltiplo decrece exponencialmente?

12 Me gusta

Desde es punto de vista también será importante vender caro. Al menos más caro que se compró.

__

Tengo un amigo que ha comprado varios coches de segunda mano y descarta todos los anuncios que están mal redactados o contienen falta de ortografía. Creo que yo voy a elegir gestoras que sepan redactar bien sus cartas.

4 Me gusta