Con el back office de AzValor me pasó una anécdota curiosa, que implicó personalmente al propio director financiero de la gestora y que me causo una impresión de una obstinación ridícula por parte de la administración de la gestora, posiblemente errónea por mi parte.

En octubre el año pasado deshice mi segundo paquete de participaciones en AzValor Internacional a través de la venta de las mismas, aprovechando la oportunidad de poder compensar las plusvalías generadas con minusvalias en la venta de un activo inmobiliario.

La gestora cometió un error e hizo dos ingresos en mi cuenta corriente, uno por el importe correcto a mi nombre y otro por un importe muy superior, siendo beneficiario una sociedad mercantil.

Al percatarme del error, me puse en contacto con ellos y me ofrecí a dar la solución que entendía más rápida y eficaz para ambas partes, consistente en hacer una transferencia por el importe erróneamente abonado a la cuenta corriente de AzValor internacional con el concepto que me indicaran. De esta forma, dentro de todos los movimientos de entrada y salida de liquidez en el fondo, a través del ordenante, concepto e importe el ingreso sería totalmente trazable. Asimismo les indique que estaba acostumbrado a hacer transferencias y que no les repercutiría gasto alguno, ya que mi entidad financiera no cobra comisiones por transferencias on line.

Habiéndose percatado ya del error me agradecieron mi propuesta, pero me dijeron que se encargarían ellos mismos de retrotraer el ingreso indebido, no teniendo que hacer nada por mi parte.

Pasadas tres semanas con el importe indebidamente transferido en mi cuenta se pusieron en contacto conmigo indicándome que tenía que autorizar a mi entidad financiera a que pudieran retrotraer la transferencia. Me puse en contacto con mi banco y no sabían nada de lo que les estaba hablando. Lo consultaron y confirmaron mis sospechas; al tratarse de una transferencia tipo Target, no se podía retrotraer, por lo que la única forma que había de que recuperasen el importe era realizando una transferencia por mi parte.

Así se lo transmití a la gestora, quienes me dijeron que no me preocupase, que lo conseguirían ellos mismos.

A la semana siguiente me llamaron desde mi sucursal bancaria advirtiéndome que les habían llamado directamente desde AzValor preguntando por la retrocesión, a lo que ellos les contestaron lo que me habían contestado a mi que, a su vez, yo les había transmitido a ellos.

Me puse de nuevo en contacto con AzValor para preguntar que estaba pasando con tanto cruce de llamadas y mensajes para llegar a la misma conclusión. Me volvieron a insistir en que no me preocupara ya que a través de BNP, banco depositario de los fondos de la gestora, estaban a punto de conseguir la retrocesión.

Una semana más tarde, se pusieron en contacto de nuevo conmigo para pedirme que realizará una transferencia a la cuenta de AzValor internacional por el importe indebidamente transferido con el concepto de concepto indebido.

Al final, lo que podía haberse resuelto en dos o tres días, tardó un mes en resolverse, haciendo perder el tiempo, que es el activo más valioso, al menos para mi, tanto a la gestora, como a mi entidad financiera, como a BNP, como a un servidor.

Se habla mucho de salir del mercado en momentos de volatilidad, pero…¿de qué activo?

Cuándo algo entra en racha por los motivos que sean… (en este caso más que probabilísticos lo que no resta mérito alguno igual que antes, de igual modo, se le quitaba).

Es que la tesis de que en un mundo hambriento de energía no se estaba invirtiendo lo suficiente para asegurar el suministro debido a la tontuna ESG de occidente era fácil de entender. Yo roté todas mis posiciones a energía menos una, aunque esto no es cómo empieza sino cómo acaba. Hay que saber gestionar las subidas en estas empresas tan cíclicas, porque algunas están aún más baratas que hace 1 año con las cotizaciones muy muy por debajo.

Será Interesante conocer la opinión de los gestores en la próxima cita con ellos, sobre las perspectivas respecto a la cartera y posible rotación de activos, de momento la situación parece no tener fin.

La.verdad es que como bien dice, por los motivos que sean, como dijo aquel, “La bola entró”

Efectivamente, 9% anualizado a 5 años ya. Cualquiera les aguanta en la conferencia

Me pregunto en qué estarán reinvirtiendo todo el carbón que están vendiendo estos días. Doy por hecho que están vendiendo para mantener porcentajes permitidos de determinados valores. En octubre, cuando CEIX se disparó por encima de 30, AGL comentó en una entrevista que tuvieron que vender acciones. Ahora CEIX está a 35 USD, ARCH también ha pegado un subidón y habrán tenido que reducir para mantenerse en niveles de 5-6% del fondo. Es mucho efectivo el que estarán generando y que no creo mantengan en liquidez…

Es posible que hayan encontrado nuevas empresas en el sector energético.

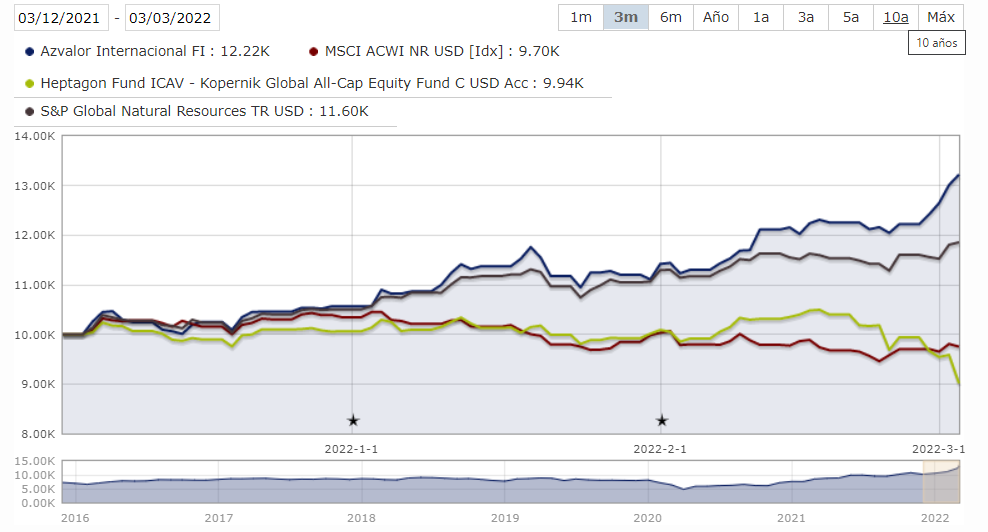

Como he dicho en alguna ocasión, sus formas dejan mucho que desear, pero hay que reconocer que han leído muy bien el tema de la energía y las MMPP: se subieron al cobre y se bajaron , en el uranio se fueron de Cameco sobre 25USD y la acción anda todavía por ahí, en carbón han aguantado momentos complicados y han tenido el atrevimiento de seguir comprando ARCH en enero cuando traía ya una subida muy fuerte; y efectivamente ha pegado otro tramo espectacular al alza.

Por supuesto que hay también una parte de suerte, pero no solo es suerte: se guardaron de entrar en valores rusos por sus convicciones. A otro gran fondo, el Heptagon Kopernik, que creo llevaba mucha energía rusa le deben estar haciendo un roto tremendo ahora mismo…

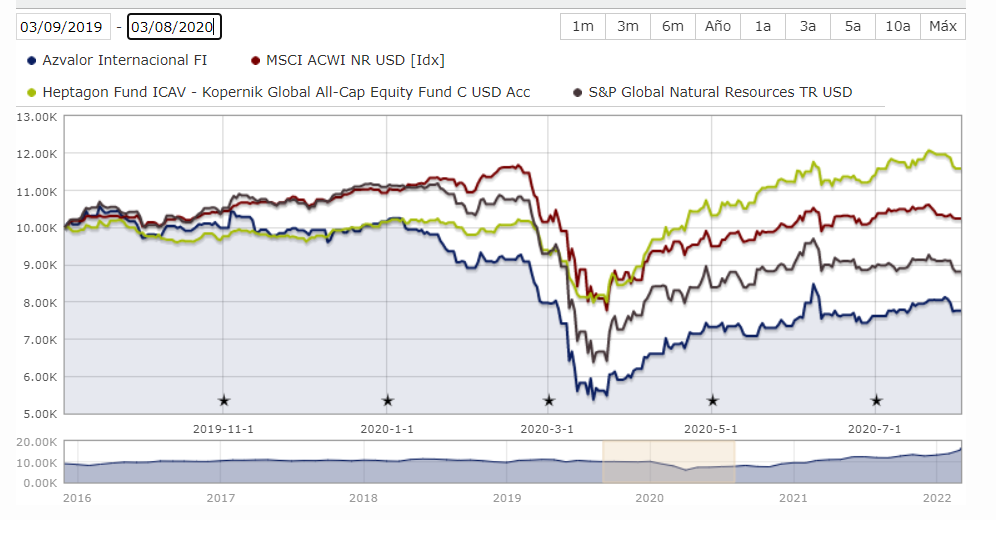

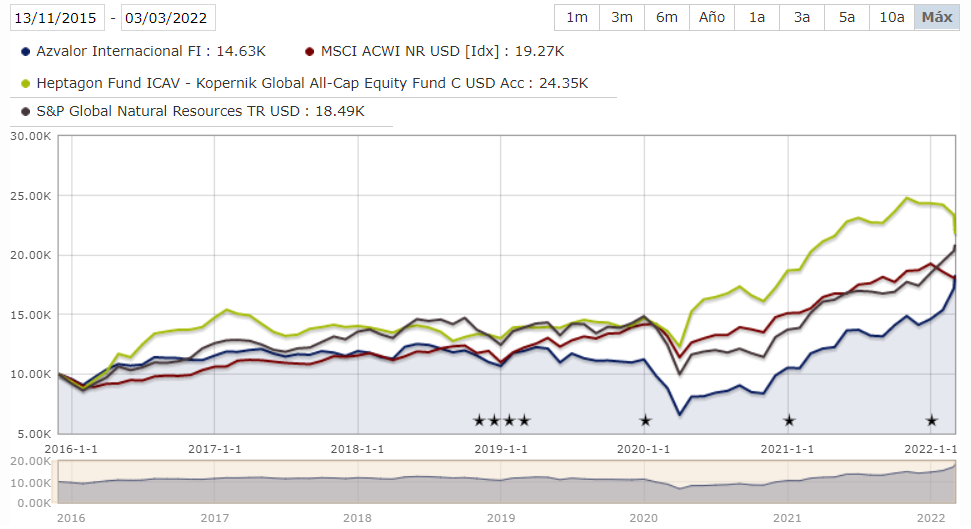

Hay que ver lo difícil que resulta extrapolar riesgos y pensar si un fondo asume más o menos riesgo que otro:

Crisis rusa

Covid

Desde inicio de AzValor Internacional

No recuerdo exactamente de qué época era, de si de AZ o de Bestinver, pero en alguna ocasión comentando el caso de alguna empresa energética rusa dijeron aquello de “sabemos que nos roban, pero aún así nos compensa por lo barata que está”. ¿Era por Gazprom quizás?

En su vida personal se nota que son personas de fuertes convicciones, pero en materia de inversiones se guían por potenciales, siempre que un negocio sea formalmente legal tiran para adelante.

Empresas rusas han tenido en AzValor, creo recordar que Sberbank, aunque fue un visto y no visto.

En Bestinver en la última época, cuando Paramés estaba en Londres y el día a día lo llevaban Guzmán y Bernad tuvieron presencia significativa en Gazprom que no salió demasiado bien, diría, aunque no lo puedo asegurar ni si fue antes, después o durante, la anexión de Crimea por parte de Rusia.

siempre ha considerado el azvalor internacional como un fondo de materias primas, pero nunca supe si realmente es un fondo de materias primas o un fondo value cuyos gestores ven que lo más rentable en la actualidad son las materias primas.

Interesante pregunta, @Guarrenbafet, tienen cierta debilidad por las MM. PP.

Sin embrago, en su momento bajaron su peso en la cartera:

Después lo han vuelto a subir.

Me suena que ya habían fundado AzValor cuando esa declaración.

gracias por la respuesta, ahora mismo, el azvalor internacional, según morningstar, por sectores, entre materiales básicos y energía suman alrededor de 90%, supongo que la mayoría de esos dos sectores serán materias primas o muy relacionados

Os transcribo un extracto de la tercera conferencia de inversores de azvalor

Pregunta sobre Norilsk Nickel, una compañía rusa controlada por oligarcas rusos. “Aunque nos roban un poquito, pensamos que no tiran el dinero de la compañía en ningún caso”, explican. “La calidad del depósito de esta compañía, deposito polimetálico espectacular, es algo muy difícil de encontrar en un momento tan malo del commodity. Hemos sido bastante amarrateguis con la posición”, dice Bernad

Me he repasado mis 4 años de comentarios en este hilo. Algunos de los comentarios ahora me recuerdan lo zoquete que era y otros, lo que sigo siendo. Sin embargo me parece que la mejor dieta del inversor es hacerse un constante hara kiri sobre sus convicciones. Mirar al futuro teniendo siempre muy claro que dudar cuando las seguridad son obvias y tener determinación cuando la cosa se complica es lo único que nos mantiene vivos en este mundillo.

Mi tésis acerca de materias primas e inflación coincidian con nuestros azeteros, por eso estaba, y por eso sigo en el barco. Sí, la rentabilidad está empezando a ser ya más que interesante, pero me mantengo en que los contras de la gestora y de los gestores siguen tan vigentes como antes. Enhorabuena a los que mantuvistéis fuertes y aportásteis en los peores momentos.

Ahora que la marea nos lleva plácidamente mientras el resto están en el temporal hemos de tener mucha calma y pensar cuál será el siguiente paso. Yo mantengo que a finales de este año probablemente esté saliendo de esta gestora por muchos de los motivos que ya hemos comentado pero quien sabe…En el fondo siento curiosidad por saber cómo van a virar el barco cuando sean ellos los gestores de moda…

Azvalor Internacional ya roza el 10% de retorno anualizado desde su nacimiento. El venerado retorno de doble dígito ya se ve a tiro de piedra.

Por el contrario, otros value patrios pierden terreno notoriamente esta semana.

El 83% es algo más del 10%

Anualizado no, llevan eso, un poco menos del 10%.

Si no recuerdo mal , comenzó a finales del 15 , con lo que llevan algo más de 6 años.

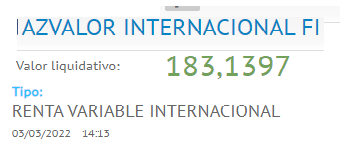

Rentabilidad anualizada al 3/03/2022 = 9.9%

Recuerde que en el cálculo del retorno anualizado interviene la fórmula del interés compuesto. No es una mera división.