Efectivamente, se trata más de una apuesta macro que de un estudio detallado de las empresas en el caso del carbón, aunque a AGL le guste decir que hay que saber cuál comprar. Salvo alguna excepción, que la habrá, todas las empresas de carbón se fueron a precios ridículos que ya no eran de pesimismo sino de ventas forzadas por reputación: los grandes fondos se vieron obligados por temas ESG y presión social a “sacrificar” sus inversiones en empresas de carbón. El fenómeno hizo que se sumasen los cortos a una ganancia cantada, y esto acabó de asustar a los particulares. Eso creó una gran oportunidad. Probablemente la gestora no imaginó que se podía llegar a las cotizaciones a las que se llegó, pero como confiaban en su visión de la demanda cautiva de carbón, promediaron y llevan 15 meses de récord. Y el hecho es que todas las empresas de carbón “clásicas” han subido y multiplicado varias veces desde mínimos, incluso las más endeudadas como BTU.

A mí, esta visión macro sobre los desequilibrios en suministros de energía me convence y actúo en consecuencia.

Azvalor es una de mis posiciones más importantes. No me gusta nada la forma de tratar al partícipe pero intento ver más allá. Pienso que cada uno tiene que adoptar las decisiones en base a su experiencia personal evaluando a las personas y teniendo claro que lo más importante es dormir bien por la noche. Por eso para mí, y en base a mi experiencia de muchos años haciendo negocios y contratando directivos, AGL me parece muy competente en su trabajo principal, es decir seleccionar empresas, y aunque los métodos sean reprobables, creo que en las actuales circunstancias de mercado saben lo que están haciendo. Que sean chulos, beatos o que “cocinen” los gráficos no me parece incompatible con que me puedan hacer ganar dinero. Evidentemente el día que hagan cosas que no entienda o asuman riesgos que a mi me parezcan excesivos, venderé. No tengo ningún propósito de largo plazo, simplemente evalúo la situación regularmente. Curiosamente, ell caso de Cobas es exactamente inverso -repito para mí- : tengo bastante claro que Paramés es peor gestor desde que salió de Bestinver y no tiene el contrapeso de Bernad y Guzmán y que, a pesar de sus maneras mucho mejores, sus ideas de inversión me parecen excesivamente arriesgadas. De nuevo es una apreciación personal y , como es lógico, entiendo que mucha gente opine justamente lo contrario. Y también tengo claro que no estoy en posesión de ninguna verdad y puedo estar equivocado, pero la clave es ser coherente con uno mismo. Por eso, traspasé mi posición en Cobas en 2020, y compré petroleras y carboneras a lo largo de ese año. Por ahora estoy satisfecho con la decisión pero lo estaría igualmente aunque no estuviese en plusvalías elevadas porque simplemente estoy tranquilo con mi proceso de reflexión y no me asaltan las dudas.

En los posicionamientos excesivamente macro creo que hay que ir con mucho cuidado con los riesgos que se asumen realmente.

Estamos acostumbrados en que cuando algo sale muy bien o razonablemente bien, la historia que se cuenta suele restar importancia a los riesgos asumidos, que en realidad son significativamente superiores a lo que la realidad ha mostrado, en no pocos casos.

A uno le cuentan lo que pasó en el año 2008 y cree razonable por ejemplo estar fuera del mercado, pero luego en 2011 e incluso años más tarde algunos seguían descontando un escenario similar.

En el caso de las materias primas y sector energético, si mira los gráficos históricos podrá ver que ha habido épocas que han funcionado tremendamente bien, pero también otras donde lo han hecho rematadamente mal. Uno podría pensar que no es tan complicado anticipar donde están esas épocas.

Sin embargo luego uno mira el historial del gestor principal de la gestora esa especializada en materias primas presente en AzValor Managers ( http://gorozen.com/strategy/performance ) y no detecta precisamente que sea nada fácil saber donde estar en cada momento.

Ahora uno puede deducir que era fácil anticipar que el carbón o petroleo debia de subir su cotización. Pero es que ya lo habían anticipado en muchas otras ocasiones: Azvalor Managers: Presentación de Leigh Goehring y Adam Rozencwajg (29/11/2019) - YouTube .

El caso del petróleo creo que también es significativo en el sentido que no tengo nada claro que AzValor haya rentabilizado precisamente la subida del petróleo desde que entró en negocios relacionados con el petróleo. Dos de sus principales inversiones en el sector, Tullow Oil y los drillers, están muy por debajo del precio al que entraron, aunque el petróleo está muy por encima.

De hecho alguna de las empresas del segundo grupo quebró. 5ª Conferencia Anual de Inversores - YouTube . En este video a partir del minuto 30 se explayan en la tesis e incluso insisten que no hay riesgo apenas dado que el hierro vale muchísimo más que la deuda. La realidad es que algunas quebraron. El hierro puede valer mucho en una situación normalizada, pero muy poco en según que situación de estrés de mercado.

Estos años hemos asistido a una narrativa que ninguneaba los riesgos del sector tecnológico dado que ha funcionado muy bien. En apenas unos meses ha cambiado significativamente el panorama. En el caso del sector energético y materias primas, tal vez se era incapaz de ver como históricamente ha tenido sus buenas épocas, pero cuidado con obviar algunos riesgos típicos de este sector, por ejemplo que en los yacimientos haya mucha menos materia prima de la que estiman los dueños de la empresa o sus gestores. Estimaciones que rara vez suelen ser conservadoras.

Buen subidón hoy de AZ Inter. + 3,5 % a 167,77 y nuevo máximo

Estoy totalmente de acuerdo con su comentario. Quizás deba explicarme mejor:

-Estoy más que convencido del peligro de invertir en MMPP. No creo que exista una gestora que sepa cuándo estamos en un inicio de ciclo y cuándo en un techo. Creo que quien acierta lo debe en buena parte a la suerte. Desde luego yo me considero incapaz de moverme por ese terreno.

Con respecto a Azvalor lo que me genera cierta confianza en la gestión es la propia personalidad de los gestores, con sus virtudes y defectos. Podría elaborarlo mucho en base a detalles, comentarios y comportamientos, pero sería demasiado largo. Al final se resume en que me he dedicado a la gestión empresarial muchos años y creo que entiendo como manejan su empresa y creo también que puedo confiar en sus manos un cierto porcentaje de mi patrimonio. Estoy seguro de que no estarán en MMP más tiempo del que estimen necesario, no como nueva vocación. Por supuesto que meten la pata, y es evidente que tratan de ocultarlo, y por supuesto que hay que leerles y escucharles entre líneas, pero esto hay que hacerlo siempre en esta vida en todo lo que atañe a las finanzas,¿no? Algo parecido me pasa con Iván Martín. Y, como he dicho, no me pasa con Paramés.

-Aceptando que uno no tiene conocimientos para aventurarse en el mundo de las MMP, lo que sí tenemos todos es nuestro sentido común y nuestra experiencia vital. En mi caso es el resultado de haberme dado cuenta con el paso de los años que hay algunas cosas -muy pocas- sobre las que sé más que la media de la población y si soy capaz de evitar la euforia y permanecer sereno esos conocimientos me pueden aportar una pequeñísima ventaja como inversor. Mi experiencia me dice que hay momentos en los que el mercado da oportunidades extraordinarias. Le pondré algunos ejemplos.

-En verano de 2019 una de las mayores productoras de cobre, FCX cotizaba sobre 11 USD, creo. Eso era ridículo si se creía en la transición renovable. No hay forma de descarbonizar la economía sin cobre. Y desde luego a la altura de 2019 todas las administraciones de Occidente lo apostaban todo a la economía verde. Leí mucho y hablé con muchas personas que me podían dar una idea más precisa del porqué de ese precio. Indagué sobre las cuentas de FCX para estimar la posibilidad de una quiebra (que era lo que cotizaba). Al final, hice mi propio trabajo y llegué a mis propias conclusiones. Me pareció que el riesgo era más que asumible para el potencial de ganancia, e inverti. Las acciones subieron y un año después volvieron a mínimos. El contexto, para mí, se había reforzado: compré más. Eso sí, siempre sabiendo que estaba en terreno peligroso. Por eso es importante, para mi (insisto mucho en esto porque la clave es que cada uno sólo se meta en aquello de lo que esté convencido) saber cuándo salir, y saberlo antes de entrar. Sobre 30USD vendí todo. Creo que subió hasta 45, pero en realidad ya no me interesó más. La ganancia con riesgo limitado ya no existía y hubiese sido temerario seguir invertido.

-El petróleo cotizando en negativo…, todos los recordamos, fue hace dos años. ¿De verdad el mundo a partir de aquél momento iba a necesitar menos petróleo que que en la era pre-Covid? ¿de verdad estábamos ante un cambio de paradigma? Yo entendí, y entiendo, que no. Decidí comprar pequeñas cantidades de una veintena de empresas productoras a precio de derribo. El objetivo, doblar. Después de 15 meses, más o menos, comencé a vender con plusvalías entre 70% y 120%. Todas han seguido subiendo, pero ya había un nivel de riesgo que yo no tolero.

-El carbón. Hace años que sigo esta MP. No viene a cuento explicar por qué, sería offtopic. Cuando Azvalor comenzó a comprar carbón decidí mirar con mucho más detenimiento. El odio y rechazo hacia el carbón no hizo más que crecer a pesar de la evidencia de que es necesario durante bastantes años para mantener la actividad industrial del planeta. Poca gente se preocupa por saber que el año pasado, 2021, fue el años de mayor consumo de carbón desde que hay registros. Parece mentira, verdad?, o que la primera fuente del pool eléctrico de Alemania en 2021 fue…el carbón!, por delante de la eólica…Como expliqué hubo ventas forzadas en 2020 que crearon una situación absolutamente anómala que podía dar alguna oportunidad. Invertí en 2020 y 2021 en tres empresas que hoy todavía conservo, aunque es probable que venda pronto ya que han llegado a los niveles que me propuse. Una de esas empresas la conocí en este foro, Thungela Resources, gracias a un forero que no recuerdo. Además de las consideraciones generales relativas al carbón , en este caso se daba además una circunstancia muy atractiva: venta forzada de Angloamerican para que les dejen de tirar huevos en su sede de Londres , y cumplir con sus objetivos ESG, y como guinda unos informes de analistas negativos a más no poder. La matriz tuvo que sacar la empresa a precio de derribo para asegurar la salida a bolsa. Estas cosas las he vivido profesionalmente como consejero a veces o como CEO reportando en otras y son ocasiones que pueden -insisto en el pueden- generar grandes oportunidades siempre que uno tenga un poco de sentido común y no se deje llevar por la avaricia.

Y tener suerte, claro, que sigue siendo lo más importante.

Presumiblemente lo que comentábamos más arriba sobre la buena sesión del viernes para Az.

¿ Cuanto de esa subida se debe a la subida del precio del petroleo ?

En el New York times de hoy se habla de posibles subidas de hasta 120 $ el barril si hay enfrentamiento Ucrania-Rusia.

¿ Se seguira beneficiando AZVALOR de dicha subida ?

¿ Estamos todavia a tiempo de invertir mas en AZ internacional ?

Estimado @rinimi , no tengo ni idea , ni de cuánto aportó la subida de petróleo al fondo ni cuánto mas va a subir. Es obvio que lo tambores de guerra han avivado la subida del oro y el petróleo ( parece que el BTC no es refugio ).

Pero no cabe duda de que AZ ha acertado en la apuesta por las MMPP. Ya veremos si sigue la tendencia.

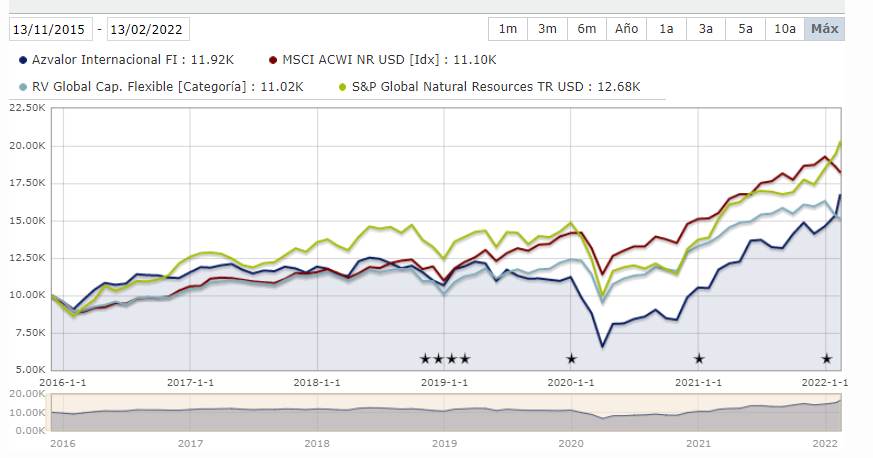

El índice del sector materias primas y energía, superando otra vez a un índice global generalista en el plazo desde inicio de AzValor hasta ahora. AzValor Internacional por detrás de ambos aunque ha reducido significativamente la distancia con ambos desde el mínimo del coronavirus.

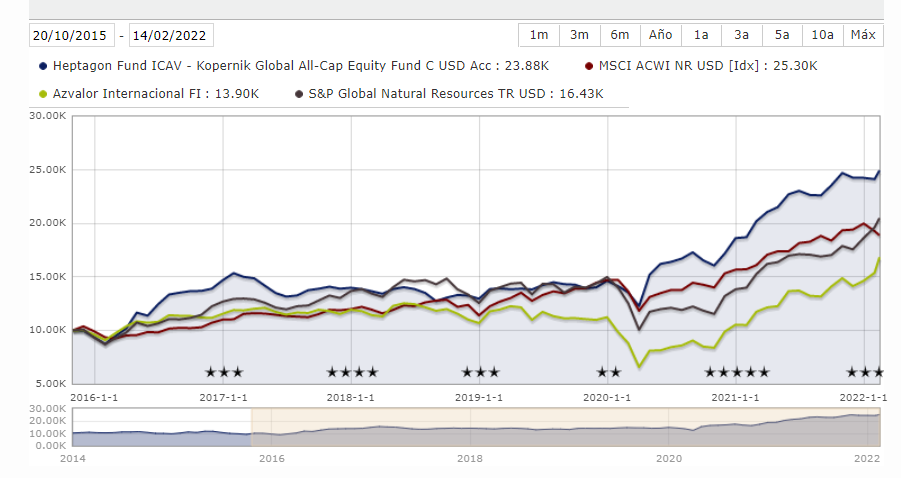

Curioso, adjunto el gráfico incluyendo el Kopernik global all cap, con una filosofía muy similar a la de AZ (cargado de materias primas), no pongo la clase en euros porque tiene menos historial (y que está disponible en Myinvestor):

Les informo, si mis fuentes no me fallan, que el fondo Azvalor Internacional ha adelantado ya al Magallanes European Equity clase P en retorno anualizado desde inicio.

No deja de ser algo meramente anecdótico, pero por aquello de que a menudo algunos hemos podido percibir a Magallanes como “los que van bien” y a Cobas y Azvalor como los que van dando tumbos. Pues bien, esto ya no sería el caso, al menos comparativamente, para Guzmán y Bernad.

También es verdad que el Magallanes European ha sido menos volátil, mientras que Azvalor Internacional ha ido haciendo más aspavientos.

Estar excesivamente pendiente de la rentabilidad de un fondo donde la experiencia le ha demostrado que estaba muy incómodo con él, ¿cree que es bueno para su salud inversora?

Un error típico que cometen muchos inversores es creer que hubieran logrado mejores resultados invirtiendo en productos o estrategias que en realidad no habrían logrado soportar en el tiempo. De hecho algunos cuando más tarde invierten en ellos, se bajan luego cuando vuelven a empezar las curvas de verdad.

A veces me hago algo pesado con ello, pero cuando uno decide una estrategia, en lugar de centrarse en exceso en los inconvenientes de las estrategias de los otros, debería intentar se crítico y conocer los inconvenientes de lo que hace él, precisamente porque son los que le va a tocar luego gestionar cuando se hagan patentes.

Querer los resultados sin ser capaz de asumir los riesgos es pretender imposibles y estar excesivamente pendiente de cantos de sirena.

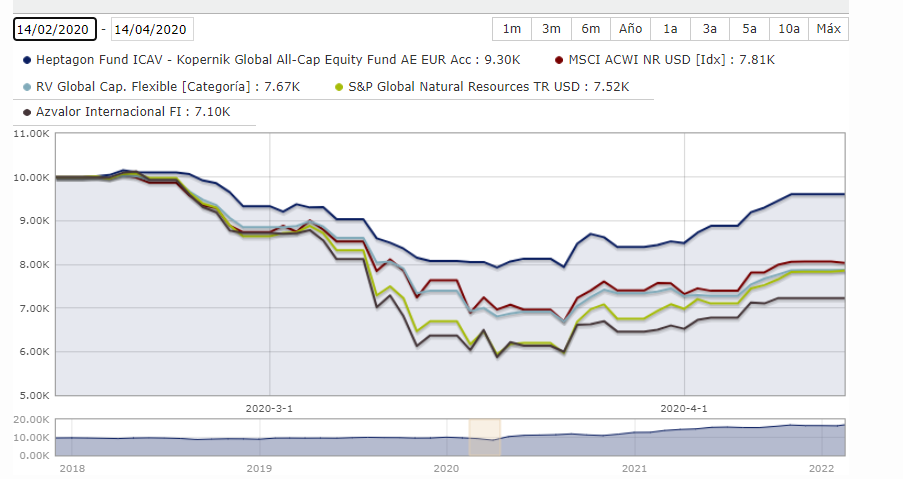

No se si hace mucho que sigue el fondo. Pero me parece significativo su resultado en la crisis del coronavirus para el tipo de cartera que llevan.

Vamos que en una perspectiva de crisis de demanda tan fuerte para el tipo de compañías que llevan en cartera, que lo hicieran bastante mejor incluso que el MSCI ACWI y todavía más exagerado respecto a un índice de materias primas/energía, me lleva plantear que tipo de estrategia seguían.

Si utilizaron derivados para cubrirse, estaban con mucha liquidez o simplemente iban cargadísimos de oro (que es lo que parece).

Lo digo porque al final si uno piensa que habría estado incómodo con una cartera tipo AzValor Internacional, (más allá de la volatilidad que sabemos que aparece/desaparece y de ciertas comunicaciones desafortunadas), es bastante posible que tampoco estuviera nada cómodo con una cartera de este estilo. Aunque bueno hay comparaciones que igual requieren un estudio algo más exhaustivo. Por ejemplo veo la cartera bastante menos concentrada en acciones concretas de la que estuvo AzValor en ciertos momentos y que les penalizó mucho algunos errores, tipo Tullow o Buenaventura.

Efectivamente el gestor es muy bullish desde hace tiempo con el oro.

Como comenta en su última frase el fondo por mandato no puede tener más de un 5% en una determinada acción lo que me parece positivo en este tipo de compañías.

Además suelen tener algo de liquidez siempre.

Al final, me parece un estilo muy similar pero limitando más el riesgo. Derivados no usan.

Hay tantas formas de medir el riesgo que a veces uno no sabe hasta que punto uno sale de unos para meterse en otros.

En mi caso, y creo que en el de otros foreros que tienen AzValor, uno ha acabado tolerando ciertas cosas que posiblemente no habría tolerado en un fondo llevado por personas cuya trayectoria profesional tuviera menos presente.

Igual es un error, pero la sensación que no son mucho de quedarse mucho en según que fiestas, en mi caso ayuda a tolerar algo mejor un posicionamiento de fondo en un sector donde precisamente el error suele ser el contrario. Pensarse que determinadas situaciones van a durar más de la cuenta.

El pensar que determinados niveles de precios son sostenibles a largo plazo, lleva a las compañías a tomar todo tipo de malas decisiones de gestión del capital, que luego terminan pasando una factura notable a sus accionistas.

En el caso de AzValor por ejemplo hace ya unos cuantos meses que han salido del uranio mientras veo que en Kopernik seguían bastante invertidos en él a finales de 2021. Eso sí con una inversión repartida entre Cameco y el otro gigante del sector, la kazaja Kazatoprom.

No tengo ni idea si es mejor seguir dentro del uranio o salirse y estar más en el sector del carbón.

Veo también en el caso de Kopernik una abundante presencia en Rusia. Igual es parte del problema de querer invertir en materias primas, que para estar en según que materias primas terminas teniendo que exponerte más de la cuenta a países que igual son muy sensibles a según que circunstancias que los países desarrollados lo son bastante menos. Ojo que en el caso de AzValor también se han metido bastante en algunos, como Perú con Buenaventura o en África con Tullow (por mucho que salga con bandera inglesa y parte de la estructura lo sea).

Aunque suelen decir que son empresas globales, el hecho de estar en un país o en otro sus recursos o su radio de acción, puede terminar teniendo efectos notables negativos.

Tengo el retorno anualizado (aka CAGR) desde inicio en una hoja de Excel en la que hago otras gestiones, de modo que cada vez que la abro veo el dato actualizado junto al de otros fondos que me gusta tener en el radar a pesar de no estar invertido en ellos en la actualidad (Azagala, Horos Internacional…).

Me pareció interesante comentar el dato, pues hace pocos meses su retorno anualizado estaba alrededor del 4% y se antojaba mediocre. Los últimos meses han sido muy buenos para esta gestora.

Ya comenté cómo me siento respecto a mi salida de Azvalor Internacional recientemente. Je ne regrette rien: Azvalor vs Cobas - nº 5441 por Amat

Sigo teniendo un 2% de mi patrimonio total en el PP. 50% en 2021 y 13% YTD. Eso que me llevo.

Aún diría más: puede ser poco sano, ya no mirar cómo se hace rico el vecino, sino estar pendiente del VL de los fondos que lleva uno mismo en cartera.

En cualquier caso nunca está de más recordarlo, por lo que le agradezco lo hiciera.

Lo que sí me tiene más en vilo, le confesaré, es el tema DCA o invertirlo todo de golpe. Al no tener rentas salariales, carta en la mesa presa. Eso sí me tiene un tanto obsesionado, pues ahora mismo tengo bastante liquidez (más del 15%) pendiente de asignar a fondos. Y entretanto la inflación la devora. Además, en la actualidad yo no tengo residencia fiscal en España, de modo que eso de traspasar entre fondos sin despeinarse es una ventaja de la que no disfruto ![]() . Si quiero traspasar de un fondo a otro he de pasar por hacienda.

. Si quiero traspasar de un fondo a otro he de pasar por hacienda.

Esto es un tema que daría para mucho, pues necesitaríamos ser conocedores en detalle de las tesis. Un ejemplo curioso y bastante reciente de estas situaciones es el caso de Porsche. Mientras que Cobas ha salido, Magallanes si no me equivoco la tiene entre las primeras posiciones.

¿Esto significa que desde Cobas han sido bastante más conservadores? Puede.

En cuanto a lo que hablábamos del riesgo, estas son las limitaciones del fondo a nivel operativo:

En definitiva, simplemente lo ponía por su parecido a AZValor, sin contar que constituye una alternativa a los que ya tienen varios fondos value patrios o el equipo que llevan, que no es baladí:

Personalmente, creo que tienen unos de los research que más estoy disfrutando leer (todavía queda).

Ya tenemos séptima conferencia de AZvalor a la vista. 16 de marzo.

Para registrarse, este link:

Hay un campo donde preguntan “¿Es usted partícipe de Azvalor?”.

Mi respuesta ha sido “Sí, pese a las altas comisiones”.

Os invito a poner algo parecido que haga referencia a las susodichas

Personalmente tengo curiosidad si, ahora que el fondo va relativamente bien, su inclinación por bajar las comisiones aumenta o al contrario; les da más motivos para mantenerlas altas.

Cree que Cobas las hubiese bajado de llevar un 10% anualizado?

Ya le digo yo que no.

Fíjese que yo pienso que sí. De hecho al inicio se comentó ya.