Ahh. ironia!!!

Lamentablemente quizá lo mas irónico es que se produce a menudo en la realidad y sirve de argumento, en el tema de las comisiones, para vender el producto, coincido con Buso.

Saludos

Ahh. ironia!!!

Lamentablemente quizá lo mas irónico es que se produce a menudo en la realidad y sirve de argumento, en el tema de las comisiones, para vender el producto, coincido con Buso.

Saludos

Nuevo máximo histórico del Azvalor Internacional , su VL a 10/2 asciende a 162,02

Creo que el máximo está en 162,89 a principios de febrero

Hoy Azvalor la ha sacado del estadio. Si no suben un 4% en un día poco le va a faltar.

Y de nuevo, parece que para que suban los balue tiene que caer lo que está de moda:

La cara de tonto parece que va abandonando los rostros de quienes están invertidos aquí.

Yo liquidé mi posición a finales de 2021. Me queda una posición desdeñable en el PP. Se puede decir, supongo, que entré, permanecí y me fui con cara de tonto. Igual es que tengo esta cara y no me la puedo quitar.

Enhorabuena a quienes estén cosechando alegrías últimamente con AZ.

No hay que arrepentirse de las decisiones tomadas en el pasado @Amat .

Si su decisión fue meditada y correcta para usted en el momento en el que la hizo, bien tomada fue.

¿Pensaría lo mismo si ahora se hubieran metido un -50%?

Fíjese además que esto le va a condicionar y sesgar para decisiones futuras. Ahí aunque pienso que es imposible, debería de intentar que este resultado no le afecte para las mismas.

Como cantara Edith Piaf: Je ne regrette rien.

La lección que saco de esto, que si bien consabida se interioriza en mayor grado con el paso del tiempo, es que codiciar y tratar de surfear la ola  de rentabilidades pasajeras puede no ser buena estrategia para el largo plazo. Los últimos serán los primeros y viceversa.

de rentabilidades pasajeras puede no ser buena estrategia para el largo plazo. Los últimos serán los primeros y viceversa.

Puede que Azvalor se marque otro 40% este año, habiendo tenido un desempeño mediocre en su primer lustro de vida. Y/o puede que los resultados encomiables de Estebaranz pierdan lustre en los años a venir. Sencillamente no lo sabemos.

Lo que sí sabemos es quién personalmente nos suscita confianza y buen hacer. La integridad de la que habla Buffet. Y en ese sentido dejé de estar cómodo con Azvalor por las razones ya mentadas aquí muchas veces.

No sé quién cosechará las mayores rentabilidades, el mayor alfa. Unas veces estás arriba y otras abajo. Lo que sí puedo elegir hoy es quién quiero que gestione mis ahorros. Y para ello la -por mí percibida- integridad de un gestor (dentro de la cual la transparencia juega para mí un rol fundamental) es mejor compañera de viaje que cualquier proyección más o menos exacta que pueda yo hacer sobre los retornos de cada cual.

Buenos días

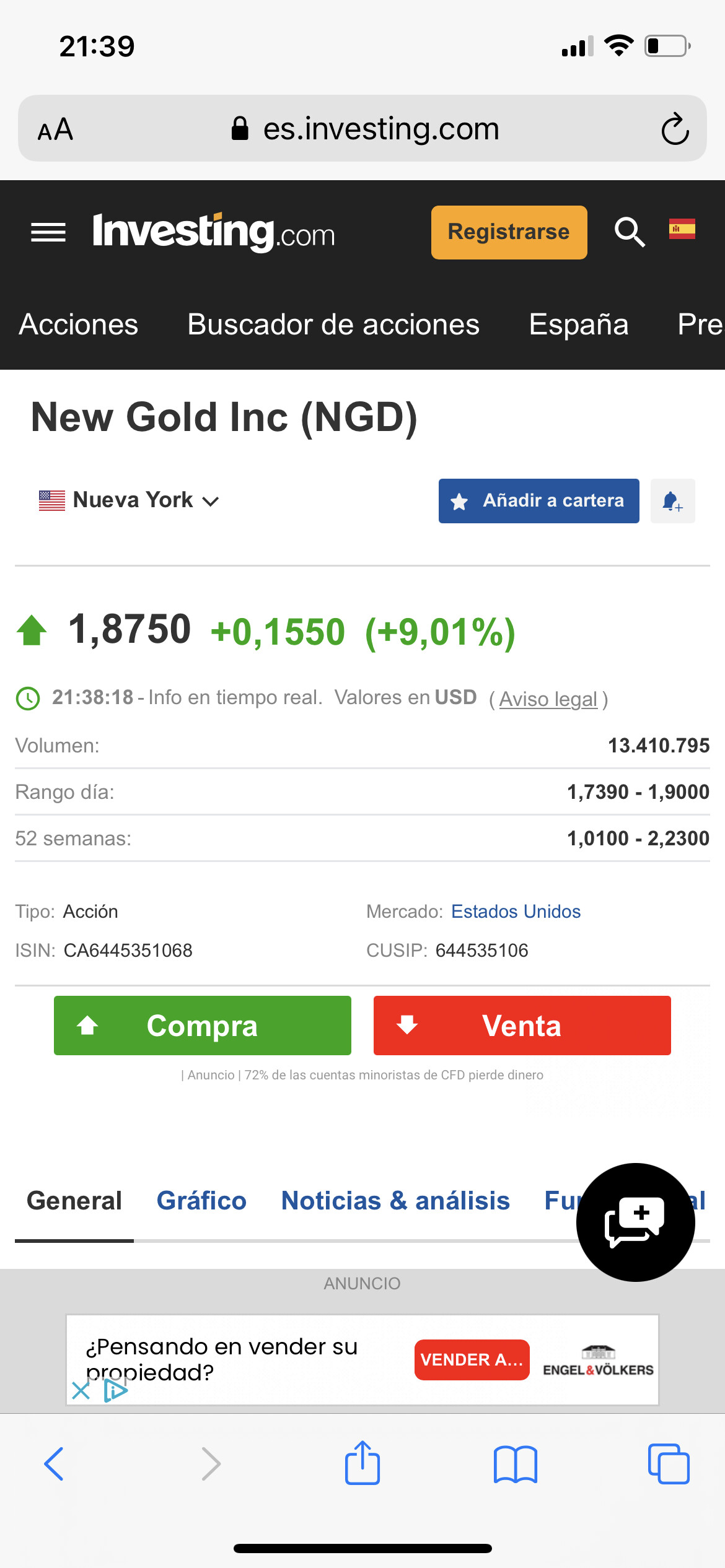

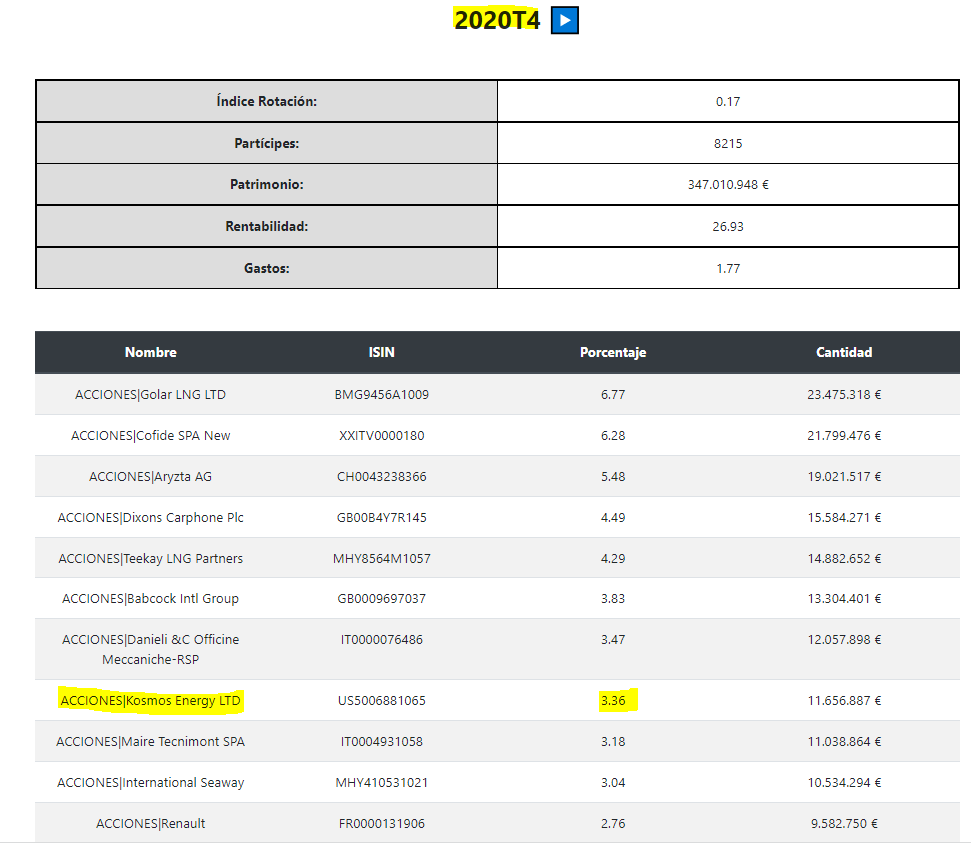

Querría saber si hubiera alguien que se haya mirado la compañía Arch Resources que tiene Azvalor en 1ª posición. Mas si cabe, habiendo adquirido un 40% mas de las acciones que poseía a primeros de enero.

Según dicen en la empresa:

" John T. Drexler – Senior Vice President and Chief Operating Officer

So yeah, Lucas that’s always one of the hardest question to answer, especially in a market that’s as volatile it as it is now. If you look at average pricing for the East Coast markers for the third quarter and you compare it to where we are today on this a prompt basis. The markets are 50% higher than they were for the average for the third quarter and then there’s backwardation that comes off of that so predicting where that’s going to go is virtually impossible. But I think what it tells everyone is, we expect a substantial increase in our pricing as we move forward. We can talk offline a variety of ways to try to net all of those back to the mine but if you just take high vol A, which is our most important a metallurgical product and take a price today. That’s it. 3-90 East Coast Plants convert that to short so back out $39, so you’re at 350 back out transportation at these prices and there is variability in that price depending on where where costs are. But for the third quarter it’s $35 a ton roughly, you’re it, your $300 a ton netback pricing. But once again that’s changing every day. It’s been volatile and so very difficult to give you a specific number, but once again, we are expecting a meaningful improvement in fourth quarter pricing from the third quarter."

Con el traductor de Google, para los que como yo, no controlemos bien el ingles:

" John T. Drexler , vicepresidente sénior y director de operaciones

Así que sí, Lucas, esa siempre es una de las preguntas más difíciles de responder, especialmente en un mercado que es tan volátil como lo es ahora. Si observa el precio promedio para los marcadores de la costa este para el tercer trimestre y lo compara con el lugar donde estamos hoy en este momento. Los mercados están un 50% por encima de lo que estaban en promedio para el tercer trimestre y luego hay un retroceso que surge de eso, por lo que predecir a dónde irá es prácticamente imposible. Pero creo que lo que les dice a todos es que esperamos un aumento sustancial en nuestros precios a medida que avanzamos. Podemos hablar fuera de línea de una variedad de formas para tratar de devolver todo eso a la mina, pero si solo toma un alto volumen A, que es nuestro producto metalúrgico más importante y toma un precio hoy. Eso es. 3-90 East Coast Plants convierta eso en corto, así que devuelva $ 39, por lo tanto, está en 350 para el transporte de regreso a estos precios y hay variabilidad en ese precio dependiendo de dónde estén los costos. Pero para el tercer trimestre es de $35 la tonelada aproximadamente, ya está, su precio neto de $300 la tonelada. Pero una vez más eso está cambiando todos los días. Ha sido volátil y muy difícil darle un número específico, pero una vez más, esperamos una mejora significativa en los precios del cuarto trimestre con respecto al tercer trimestre."

Según mis cuentas, a un precio medio del carbon metalurgico de 230 $/Tm, sería una vez ebitda ajustado capitalizacion (parece ser que con la generacion de caja del 2021, estarían con caja neta). Sin contar lo que aportaría el Térmico, que tienen cerrados 70.000 TM para el 2022, con un margen ebitda ajustado de mínimo 3$ TM.

Hay muchos detalles que he visto, por eso quería saber si alguien la tiene mirada.

Gracias

Una acción que ha pasado, en un año , de 40 a 114$ …Qué decir …si le sumamos la explosión alcista de Consol Energy , de 6 a 31$ , explican por si solas el gran acierto que tuvieron los Gestores.

Bueno Consol Energy la hemos comentado en este mismo hilo varias veces. Sí, ha ido de 6 a 31$ pero venía de bastante más arriba y, cuando AzValor ya la tenía hace 4-5 años, cotizaba a niveles parecidos a los que está hoy.

Ojo no estoy diciendo que no le hayan sacado dinero, estoy diciendo que la tesis bajo la cual la tenían a más de 30 hace ya algunos años, de momento no se ha cumplido.

Desde mi punto de vista, la tesis es macroeconómica, tan simple como la escasez de oferta del carbón (consol térmico y arch metalúrgico), y la pandemia perjudicó la tesis.

Pero mi sensacion, seguramente equivocada, es que la “salida” de la pandemia les va a servir de catalizador, de momento estamos viendo los precios superiores a los 300 $/TM en el metalurgico.(385 Noviembre y 317 en Diciembre) https://www.spglobal.com/platts/en/market-insights/latest-news/coal/012422-us-hampton-roads-coal-exports-fall-to-nine-month-low-in-december )

Edito, Hay que estar registrado. Pongo el párrafo

“US East Coast low-vol metallurgical coal averaged $317.14/mt in December, down from $385.46/mt in the previous month.”

Puede hacer usted mismo el ejercicio y calcular el precio de medio de compra al que fueron construyendo la posición, según mis cálculos algo por encima de cómo cotiza hoy. Supongo que con todo lo que habrán tradeado la posición los relatos se podrán explicar de muchas formas dependiendo de las gafas o el entusiasmo del relator. Veremos la próxima conferencia de inversores

Un dato que me parece más objetivo es ver su rentabilidad a más largo plazo, los más entusiastas verán un 11,90% anualizado a 3 años, los menos veremos un 6,03% anualizado 5 años. Me permito recordar que los gestores y propietarios de la gestora a su vez, al iniciar el fondo fijaron un objetivo de rentabilidad del 15% anual.

¡Qué escándalo, qué escándalo! He descubierto que aquí se tradea.

AZValor Internacional 6,03% anualizado a 5 años, no creo sea para tirar cohetes, estamos lejísimos de la rentabilidad esperada y por el camino nos hemos comido una volatilidad muy por encima de la media.

El que sigue en negativo, 6 años después, es su mixto defensivo AZValor Capital con un VL de 94

Y peor que lo va a pasar cuando suban los tipos.

La pregunta es como puede un gestor especializado en renta variable que con su mejor producto ha sacado una rentabilidad de alrededor del 60% total (en 6 años y algo), estar perdiendo casi un 6% en un fondo defensivo en el mismo plazo.

Para el que no vea la ironía, es una pregunta retórica, dado que en lugar de tener una cartera similar al AzValor Internacional o con una ponderación incluyendo algo de Iberia, se han dedicado a concentrar mucho la inversión en acciones de dicho fondo en muy pocos valores y algunas veces con una ponderación muy alta en alguno.

Es curioso el efecto que produce en la gestión activa, cuando se tienen varios productos, ver como en alguno concreto toman alguna tipología de riesgo con la que deberían de ser algo más cuidadosos en tomar. Y que más allá de que los resultados sean mejores o peores, siembra ciertas dudas sobre si su percepción de los riesgos es la adecuada para un determinado inversor.

PD: algo parecido puede inducirse del resultado del Cobas Concentrados que sigue perdiendo más de un 30% desde su salida.

Si, no parece el mejor sitio para almacenar la liquidez/plusvalías sin pasar por hacienda.

Para ese menester, uso el Bestinver Corto Plazo, y la verdad es que me cumple la función y es mucho más barato.

Desde inicio su retorno anualizado se sitúa en 7’9%, lo cual está algo mejor. Y el viernes al parecer tuvieron buena sesión (su VL no lo recoge aún) por lo que probablemente ya rebasen el 8%.