Lean el hilo:

8 Me gusta

Buena subida ayer de nuevo en Az Inter( + 2 %) y Az Global (+1,7 %). Y nuevos máximos.

13 Me gusta

Entiendo las dudas sobre la política comunicativa de Azvalor, pero hay que reconocer que sus logros son extraordinarios. Este año ya llevan un 11% en 20 días frente a un 4-5% de Magallanes u Horos y un 6% de Cobas. Casi duplica o incluso triplica sus resultados. Digno de reconocer oyes…

4 Me gusta

Amigo @Kibera, aunque azValor nos esté dando una alegría, Vd. y yo sabemos que un plazo tan corto nos dice muy poco. Nada.

8 Me gusta

Desde la creación que si no recuerdo mal fué Magallanes como mediados de 2015, AZ finales del 15 y Cobas finales del 16. Parece un plazo razonable para lo que todos ellos han venido diciendo siempre:

Magallanes european: 176,83

Azvalor internacional: 162,89

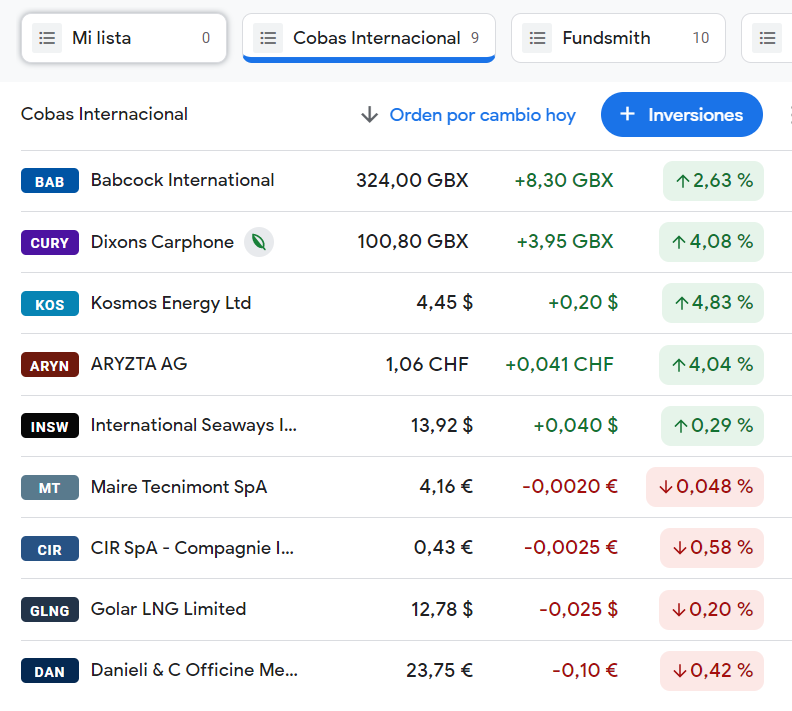

Cobas Internacional: 90,88

Cobas Concentrados: 64,9 a 31/12

A ver si pueden llamar a Paco please….

8 Me gusta

Sin desmerecer la rentabilidad YTD, he visto que según Morningstar la rentabilidad anualizada a 5 años es del 6,42% a algunos les parecerá una rentabilidad extraordinaria a otros no tanto.

He buscado la rentabilidad a 5 años en la web… bueno cosas de la política de comunicación, como usted dice

7 Me gusta

No me había dado cuenta de que AZ Int estuviera tan “cerca” de dar caza al Maga European. En mala hora vendí la totalidad de mi posición en AZ Internacional (un 4-5% de mi cartera) a finales de 2021 ![]()

El que sí anda rezagado respecto a los demás es Cobas, obviando que tiene un año y pico menos recorrido. De sus posiciones con peso ha habido pocas alegrías todavía en la cotizaciones, y sí numerosos disgustos. Az y Maga sí que han cosechado ya frutos en algunas de sus ideas.

13 Me gusta

Le honra reconocer que, quizá, se equivocó al salir del fondo , algo poco común en las redes.

4 Me gusta

Bueno tengo que decir que cogí Magallanes european P.

Cogiendo M sería 170,73

2 Me gusta

En mi opinión el M sería la clase a comparar, por tener unas comisiones similares. Pues están todavía más cerca si cabe.

Esperemos que vengan tiempos dorados y logren, al cabo de los 10 años de andadura (¿es esto largo plazo ya?) la deseada rentabilidad anualizada de doble dígito.

Según Morningstar:

Magallanes: 9 enero 2015

Azvalor Int: 23 octubre 2015

Cobas Int: 3 marzo 2017

1 me gusta

Yo me andaría con cuidado en si uno entiende realmente en que se basa invertir en general y, un estilo particular en este caso: el value clásico.

A estas alturas, alguien curtido debería ser consciente que uno puede tomar una decisión de vender algo, basada en fundamentales o en que no quiere asumir determinados riesgos, y eso que vende (o que cambia por otra cosa) sigue subiendo.

¿significa eso que la decisión es equivocada? No si la ha tomado siendo consciente de aquello que puede controlar: el proceso y de aquello que no puede controlar, la evolución, especialmente a corto plazo, del activo que acaba de vender.

En el caso que uno sienta cierta devoción por el value clásico, todavía suele ser más acusado dicho efecto, dado que se suelen comprar negocios con problemas, que habitualmente siguen cayendo después de comprarse, para venderlos (o bajar sensiblemente la posición) cuando ya se han arreglado y el negocio cotiza con poco/nada de descuento, y que habitualmente sigue subiendo después de que se venda.

Que uno opere a través de fondos donde no ve los movimientos no significa, en el caso del value clásico, precisamente que el gestor no haga lo mismo y por lo tanto si uno mira la cartera de acciones que tiene a través del fondo, esté rotando de negocios que siguien subiendo a negocios que siguen bajando. A corto plazo claro.

Si uno fuera capaz de anticipar los movimientos de las acciones a corto plazo sin necesidad de ningún sistema de inversión basado en fundamentales, obviamente podría centrar todo su análisis de decisiones en mirar que ha hecho lo que ha cambiado los siguientes meses. Pero se supone que en el momento que decide invertir por fundamentales lo está haciendo en base a unos criterios que no centran su análisis en un factor que ya es consciente que no puede anticipar.

Ya saben que tengo especial predilección por analizar los casos donde alguna inversión ha salido tremendamente bien, pero cuyos riesgos van bastante más allá de los resultados. Al final si a uno le han ofrecido comprar justo un billete de lotería que ha salido premiado, ¿debería enfadarse por ello? o más bien ¿debería creer que se ha equivocado aunque su reacción visceral sea enfadarse?

En 2019 o 2020 seguro que han tenido información y publicidad sobre comprar bitcoins cuando cotizaba a bastante menos de 10000 euros, ¿debería uno creer que se ha equivocado por no comprarlos y perder la opción de haber multiplicado varias veces?

Si sólo miramos resultados sin analizar las razones que nos han llevado a tomar una u otra decisión, uno termina cayendo, tarde o temprano, en el mismo error de proceso.

30 Me gusta

Correcto lo de Cobas me despisté porque yo tengo aportaciones al Selección a final de año, su creacón es de 14/10/16 y su VL 93.62.

Magallanes si recuerdo la clase E.

1 me gusta

Yo quité también de la cartera de mis padres AZ hace un año y sigo afirmando que mi decisión estuvo bien tomada, independientemente de lo que haya hecho el precio hasta hoy.

No todo en la vida es la rentabilidad; sino la política de comunicación, la trasparencia, la soberbia, los cargos de comisiones y costes de análisis, y esas cosas que son las únicas cosas que podemos valorar nosotros, de un gestor activo, para decidir si le confiamos nuestros ahorros.

La mitad de esa parte se fue a Cobas, no se piense que se marchó al ETF de ARK.

35 Me gusta

Mi respuesta iba dirigida, exclusivamente, al amigo @Amat , sin prejuzgar decisión alguna de cualquier compañero y la realizé tras su comentario " En qué mala hora …" . Simplemente me llamó la atención su sinceridad, sin entrar a valorar nada más. Sabe Vd #camacho113 , lo que aprecio y valoro sus conocimientos y su modo elegante de transmitirlos.

7 Me gusta

Los que estamos en esta red social, al final tenemos todos un sesgo value, y añadiría incluso un sesgo value hispano. También estamos todos (o al menos muchos de nosotros) más o menos de acuerdo en esa pizca de soberbia que se le atisba a Alvaro Guzmán, o la prudencia del Iván Martín.

Nos influenciamos bastante.

Yo por ejemplo, en las horas bajas de cobas he aumentado algo, pero en AzValor no me atreví, quizá influenciado por lo que les escuchaba a ellos, y leía por aquí.

Sin embargo tampoco he vendido. Creo que una persona soberbia puede ser perfectamente un gran inversor (incluso con comisiones más altas que el resto). También su apuesta por las materias primas me hace estar diversificado en ese frente, cosa que me gusta.

Me parece estupendo quien haya vendido eh? una subida como la de inicios de año en Azvalor, es la nada absoluta en el largo plazo.

Yo les voy a dar otros añitos de confianza, tanto a ellos, cuyos resultados empiezan a ir muy bien, como a Paco Paramés, cuyos resultados no van tan bien, y quizá la oportunidad se la doy por su forma de comunicar y su track record, bueno y las comisiones que son bajas.

De momento, de quién me gusta casi todo, resultados, comunicación y track record, es Iván Martín. Lo del casi es porque falla en las comisiones (tengo parte en la clase E, y parte en la M porque la otra ya estaba cerrada).

“Nobody is perfect”

23 Me gusta

Por mi parte me reitero en esperar a cumplir los 7 años de plazo mínimo de inversión recomendada en el folleto. Seguimos muy lejos de las rentabilidades prometidas por los gestores y estas últimas subidas no me hacen olvidar cuando estuvo el VL a menos de 50 ni las gráficas amañadas de las conferencias, cambios en el benchmark para no salir tan mal en la foto, caso Moragas, etc

3 Me gusta

:

:

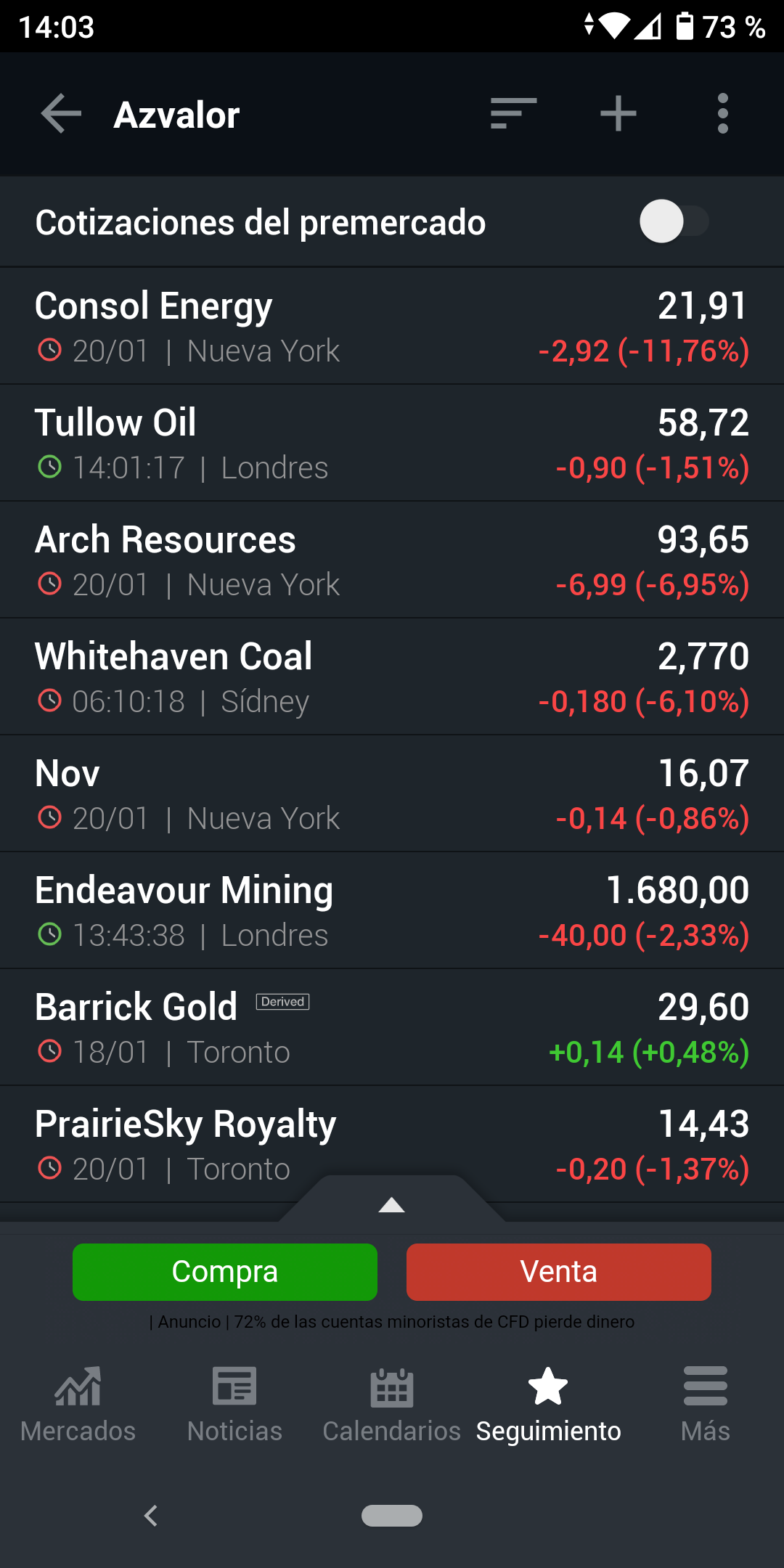

Bueno, eso hoy. Ayer estaba bermellón del bueno😰

En fin, in Paco we trust

8 Me gusta