AZVI a 154 . A ver, a ver ese rally de fin de año  Ya gano más con este fondo que con el True Value, por ahora

Ya gano más con este fondo que con el True Value, por ahora  …

…

1 me gusta

Ya le aviso que quizá venda mi posición en AZVI a finales de año para reasignarlo a otros fondos que son más de mi agrado (por la política de comunicación, principalmente. No dudo de la pericia de los gestores).

Por tanto, esperen caídas (a plomo) del VL

2 Me gusta

Tic tac … tic tac … Se acerca 2022 sin ver una “rentabilidad satisfactoria” para el que hizo un “all-in” al inicio de los fondos de Cobas.

¿Cómo ven ustedes la futura evolución de los fondos de Cobas? Veamos la confianza en cada uno de sus fondos. ¿Llegará a recuperar el VL100 alguno de los fondos de Cobas cuando cumplan 5 años? Fondo - Inicio - VL actual

- Cobas Selección - 01/01/2017 - 93,53 €

- Cobas Internacional - 03/03/2017 - 90,54 €

- Cobas Iberia - 03/03/2017 - 98,96 €

- Cobas Grandes Compañías - 03/03/2017 - 85,21 €

- Todos

0 votantes

Edit: disculpas, me di cuenta tarde que había metido el título de la encuesta como una opción y al editarlo se han borrado los 10 votos que llevaba la encuesta

5 Me gusta

Una pena que deshiciesen posición por completo en Israel Chemicals en el entorno de 7, va como un cohete.

Me pregunto si, a veces, es conveniente hacer movimientos tan bruscos cuando una empresa va bien.

Por ejemplo, Magallanes las dejan correr más.

8 Me gusta

Históricamente eso, siempre les ha pasado. Yo prefiero no pensar cuando vendieron por ejemplo los de AZ Google, o ahora por ejemplo que han vendido PM con un 30% de revalorización.

En la fiesta que suele llegar después, o no, jamás están.

11 Me gusta

Aunque tiene menos historial y no es exactamente un fondo, el que peor lo tiene es el Concentrados que sigue más de un 30% por debajo de su precio de salida.

8 Me gusta

¿Cuándo dice que lo tiene peor, lo dice tan solo valorando la situación actual del valor liquidativo o piensa que la concentración actuará en su contra en el futuro?

Hasta ahora así ha sido, pero si la convicción del gestor resultara acertada ¿no cree que podría recuperar el terreno perdido?

1 me gusta

Lo digo por lo que ya ha pasado y como, el efecto de concentrar en exceso se ha traducido en que mientras los no tan concentrados han recuperado gran parte de la caída, el concentrado sigue necesitando casi una subida del 50% para llegar a niveles iniciales.

Obviamente si todo sale de cara el concentrado debería hacerlo mejor. Pero cuando a hay decisiones que salen bien y otras no, el rango de escenarios posibles se incrementa significativamente, incluyendo algunos más favorables y otros mucho peores, como estamos viendo.

7 Me gusta

Este es el que demostrará la pericia del gestor. A largo plazo, una elección amplia debe quedar más cerca del índice.

3 Me gusta

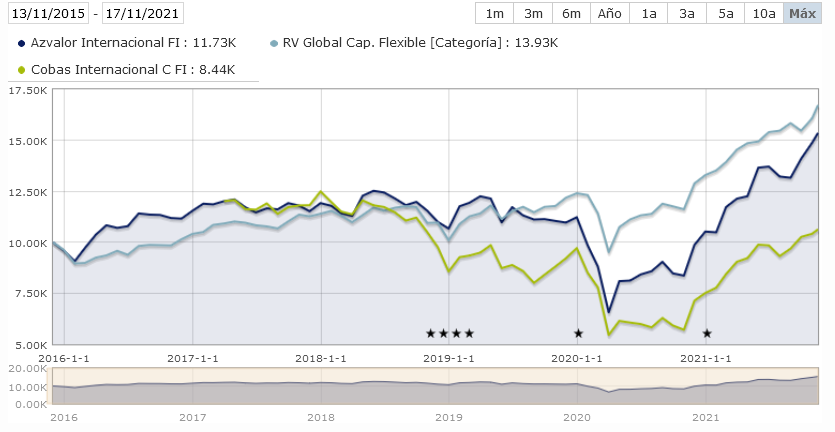

Vengo de abrir la newsletter de noviembre. El fondo internacional se deja más del 50% respecto al índice “de referencia”. Si tomamos el MSCI World, que parece más fiel a la geografía de las inversiones que el mero Europe, la cosa no sé a cuánto se puede ir. A 70%? 90%?

Estas diferencias rozan lo abismal. Estamos hablando de menos de 5 años.

El Ibérico se deja menos. 20% me ha parecido ver. Es curioso porque el internacional, con su mucho mayor número de acciones para elegir, debería permitir la generación de mayor alfa. Cuanta más libertad y menor restricciones para aplicar la pericia inversora mejores deberían ser los resultados, asumiendo que existe efectivamente esa pericia. Es decir, que son capaces de generar alfa.

Por otro lado el ibérico, con su universo harto más reducido, es lógico que esté más “a la par” con el índice. Porque simplemente hay menos posibilidades de diferenciarse de él.

8 Me gusta

Yo no dudo de su pericia, pero me parecen exóticos en sus elecciones. Cuando se fundó azValor no entré porque me parecían muy temerarios en sus elecciones. También hay que decir que en sus inicios los resultados fueron muy buenos. También vuelven a converger con el índice que propone Morningstar (renta variable global - capitalización fliexible) desde sus mínimos de marzo de 2020.

5 Me gusta

En mi caso particular estoy peor, porque hice un “all in” en el fondo cobas selección en junio del 2018 a unos 106€, traspasando adicionalmente en el citado mes planes de pensiones que tenia dispersos de banca tradicional al plan Cobas Global.

Dicho lo cual, me gusta el gestor, su experiencia, la cartera y la gestión patrimonial que realiza de errores asumidos como el de Arytza.

Estar 5 años o más perdiendo dinero es bastante más habitual de lo que pueda parecer, tal y como ha pasado con muchos tipos de activos, desde el ahora todopoderoso SP500 o el Nasdaq, hasta REITS, oro, etc.

26 Me gusta

Es usted un espartano @Sir_Arthur, desconozco si a largo plazo su decisión de permanecer en Cobas le será o no rentable, que por supuesto espero que si.

En cualquier caso, mi admiración por mantenerse fiel a su proceso, independientemente de las rentabilidades obtenidas hasta la fecha. Creo que esta cualidad es la mejor que se puede tener para quien quiera tener buenos resultados a largo plazo.

16 Me gusta

Agradezco profundamente sus palabras. Al final uno se ha ido dando tortas en algunas de sus inversiones, al igual que en algunos otros aspectos, a lo largo de su vida. Con la experiencia, uno se va dando cuenta que es prácticamente imposible librarse de periodos más o menos largos de underperformance en cualquier activo que se precie.

Si que la experiencia me ha llevado a ir adaptando el proceso y los riesgos que percibo asociados al mismo.

Hoy en día no haría un all in en un activo. He ido percibiendo que la diversificación temporal juega también un papel importante

30 Me gusta

Esa reflexión únicamente se consigue cuando uno lleva bastante tiempo en el mercado. Con el tiempo, siempre le acaban poniendo a uno la cara colorada, esté en el tipo de activo que esté.

Siempre he pensado que es mejor que nada más comenzar tengas unos años malos, para que estés acostumbrado al sufrimiento. En cierta parte siento un poco de pena por todos los que han empezado hace poco, porque no saben aún lo que es el dolor y están muy confiados y quizás como siempre dice @agenjordi más invertidos de la cuenta, y ya veremos si lo aguantan cuando llegue el black friday.

25 Me gusta

Así es , nadie escarmienta en cabeza ajena y sólo con años de exposición llegas a alcanzar un poco de madurez y humildad para no ir dando bandazos . Efectivamente, me temo que hay una pleyade de inversores noveles que confían en exceso de sus supuestas " Habilidades " y, por lo tanto , algo arrogantes.

4 Me gusta

Mi experiencia me dice que el proceso de pasar de especulador a inversor es precisamente darse unas buenas “hostias” para comprender que hay que tener un plan de inversión, conocer tu posición patrimonial para tener información lo más completa posible de la distribución de tus activos, y a partir de ahí, lo más diversificado posible según tus intereses. Así de simple y así de complicado, según nos lo planteemos, y lo dice un “especulador” del lunes negro de 1987

Un saludo.

9 Me gusta

El crack de 1987 es el gran ejemplo de crack extraordináriamente duro para el inversor con mentalidad de corto plazo pero de efectos bastante poco importantes para el inversor a largo plazo. Mucho peor fue, para un inversor USA el posterior al año 2000 , por no hablar de la época de la gran depresión.

Lo puede en el artículo Algunas indicaciones de cómo analizar la rentabilidad de fondos (o de cómo no hacerlo) PARTE V hacia al final.

14 Me gusta

No sé a ustedes pero a mi estas cosas me ponen de mal humor.

No sé quien recomienda a Cobas llevar este tipo de políticas de comunicación, y los podcast se los podrían ahorrar también porque aportan más bien cero.

11 Me gusta