Si lo consultan comprobarán que a 30/9 CEIX ya no estaba entre las 10 mayores posiciones del PP. Yo lo venía sospechando porque el fondo había dejado de reaccionar a la volatilidad tan fuerte de la acción algunos días.

Mi lectura es que precisamente porque ya no pueden comprar más acciones, eligen en qué fondo tenerlas. Por alguna razón han decidido que CEIX debía pasar del PP al Internacional…

Puestos a elucubrar, y teniendo en cuenta la narrativa que suelen desplegar últimamente los gestores, no descarto que sea para hacer en algún momento una de sus “cuentas de la vieja” y ya que entraron hace un par de años muy alto en el valor, demostrar que salen finalmente del valor, en el mismo fondo, con un margen positivo.

Por último, y también puede trastocarlo todo, recuerden que en la primera semana de Oct., o sea fuera de la foto fija que estamos comentando, CEIX subió hasta los 35 USD, por lo que es posible que hayan deshecho posiciones y todo lo que estamos comentando sea muy impreciso.

La evolución de los valores liquidativos del FI y el PP de ayer nos dará parte de la respuesta.

Ayer nos dio Fernando Bernad la sesión de cierre del máster de OMMA. Le llevábamos cada alumno una tesis de inversión resumida y él nos daba su opinión al respecto.

Me dio la sensación de que ellos son generalistas, pero que tienen tan interiorizado que el super ciclo de tipos de interés el día que acabe lo hará de forma tan dolorosísima que casi todos los caminos les llevan a las materias primas (yo por ejemplo les llevé el caso de Alantra, y aunque le pareció interesante y ellos mismos tienen como fuente de ideas los casos de estructuras corporativas complejas me comentó eso, que Private Equity y banca de inversión se meterán un castañazo el día que los tipos se den la vuelta -en todo caso, no la habían mirado porque les resultaba no invertible por ilíquida-).

Yo creo que la principal diferencia entre AZ y sus colegas es que si bien todos son conscientes del riesgo de un entorno inflacionario o de tipos de interés altos, que suelen ir de la mano, no buscan compañías que no sufran en ese entorno, sino compañías que se beneficien y mucho. Creo que es un short de la situación de los últimos 20 años, y que como cualquier short pagan por ello una cuota, en mi opinión de coste de oportunidad de no entrar en otro tipo de compañías.

Ni mucho menos, la captura la ponía porque se crea la alarma después de una bajada del 20 % cuando la acción sigue estando por encima del 400 % en el último año.

Es algo que llevo pensando, y cada día más, que nos llamamos a nosotros mismos inversores, sin embargo, creo que internet y el bombardeo constante está provocando ciertos comportamientos ludópatas, y esto lo digo en general.

Enhorabuena por haber llegado al final del master!

Esto es así, es más, los foros publicos, TODOS los foros públicos, pueden llevar a cometer errores a inversores noveles que se fían de las opiniones de los inversores con más experiencia, pero claro, con SU experiencia.

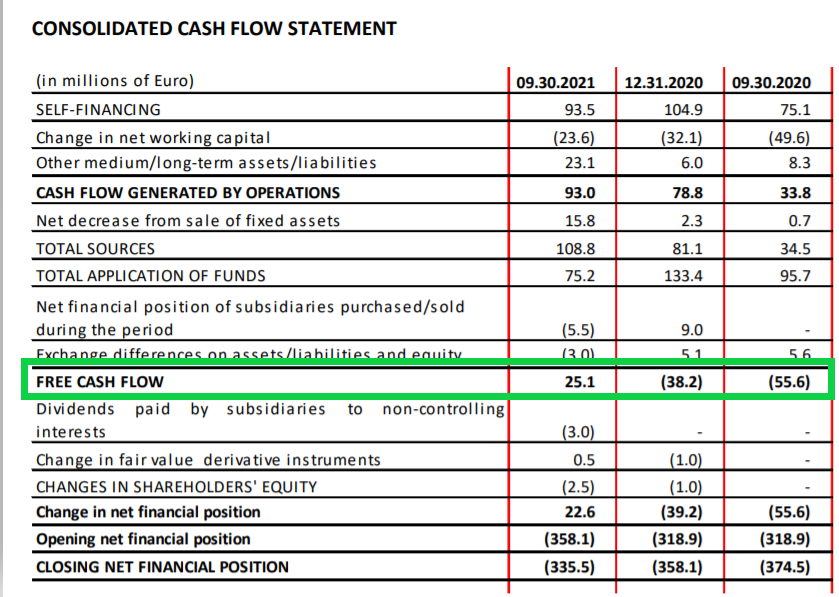

Pues parece que SOGEFI, la hermana de KOS y una de las hijas del grupo CIR, ha dejado ya de quemar caja:

Sigue aún lejos de recuperar las ventas de 2019 (9% aproximadamente aún por debajo), pero sin duda ya no lastra al holding.

Veremos a ver qué presentan las residencias.

Creo recordar que la ha comprado Magallanes hace poco.

La empresa sigue plana a 5 años:

Yo no sé el porcentaje que tendrá cobas de la compañía, para ser una de las principales posiciones y que capitalice únicamente 600 millones.

¿Y ellos consideran que una apuesta macro sobre los tipos/inflación es inversión value?

Toda valoración gira alrededor de estimaciones o apuestas. Cuando estamos convencidos de que tenemos el suficiente control sobre las mismas, las llamamos estimaciones, cuando no, apuestas.

Le pongo un ejemplo: yo tengo convicción acerca de que en Vidrala continuarán su exitosa trayectoria de adquisiciones; ellos en cambio, Fernando al menos, es muy escéptico acerca de que lo normal es que salgan bien (de hecho los datos estadísticamente le avalan, no se suelen cumplir los objetivos en estas operaciones). Si le preguntásemos y ese día no tuviese mucho tacto, nos diría que mi inversión en Vidrala se basa en una apuesta, y hombre, yo no me lo tomaría mal porque no tengo clientes que estén escuchando, pero caso contrario igual resulta peyorativo (injustamente peyorativo, en mi opinión).

Al final normalizamos lo que pensamos que va a pasar en los próximos años. Todo son apuestas o estimaciones, según como queramos llamarlo, pero en inversiones nada está escrito en piedra, y sobre casi todo nos podemos equivocar. Al final su base económica, con la que se podrá coincidir o no, no les dice en qué invertir, les alerta en ocasiones de dónde no invertir. Y en todo lo que se vea afectado por fuerte inflación o subida de tipos les salta el warning.

Lo importante es que a estas alturas somos conscientes de qué estrategia tienen, ya cada uno que estime si les atrae o no.

El problema de estas cosas suele ser la mera comparación.

Es fácil por ejemplo decir que una empresa que no se tiene en cartera no está muy bien gestionada o tiene determinados riesgos. Para luego darse uno cuenta que algunas que sí se tienen no están precisamente mejor en esos aspectos pero se han decidido asumir en consecuencia.

Recuerdo por ejemplo hace no sé si 2-3 años que casi todos los fondos value se metieron en masa en OHL. Una empresa con un amplio historial de problemas de gestión y que no hacía casi falta ni analizarla para saberlo.

Al final nuestra visión de las cosas nos lleva a ponderar unos riesgos por encima de otros. E igual lo problemático en algunos casos es no ser capaz de ver si hay mucho riesgo precisamente en la misma dirección. El problema por ejemplo de las inversiones basadas en consideraciones macro es que lo pasan fatal si no se cumple dicho escenario o tarda tiempo en pasar. Algo que no pasa cuando uno ha optado por otro tipo de consideraciones más diversificadas.

En primer lugar decir que tengo parte de mi cartera en AZ. Por otro lado quizá no he elegido la palabra adecuada con apuesta, en absoluto lo he hecho de forma peyorativa. En todo caso lo que yo he oído decir siempre a los inversores “value” es que se centran en compañías y al detalle porque es muy difícil, prácticamente imposible, hacer previsiones macro consistentes.

Es más fácil entender un negocio y que le puede ir bien (Coca-Cola venderá más cocacolas en el mundo una vez que ha empezado a expandirse y demostrado en algún país que lo sabe y lo puede hacer, o cualquier otra).

Por eso es mi “sorpresa” que en este momento la explicación de fondo de la composición de la cartera esté basada en una visión macro. Con la que por cierto llevan tiempo y que no parece se sientan incómodos en reconocer.

Un cordial saludo, Tiedra.

Tenía preparado colocar estas líneas y Ud. me da pie a ello.

Yo siempre especulo, sin distinción. Lo que sucede es que algunas especulaciones nos llevan décadas realizarlas, pero el tiempo no modifica ni califica mi sistema, pura especulación.

El grado será mayor o menor, pero no me negara que extrapolar ratios, beneficios y precios a 10 o 15 años tras el más riguroso análisis, póngale 400 horas por no ser menos que otras estrellas del “baluhé”, soy muy sentido, no es una especulación. Y utilizo el termino especulación porque me parece más técnico que el de adivinar, otro asunto. Debo reconocer que la especulación será más o menos probable en función a la efectividad, trabajo, seriedad y rigor del análisis realizado y como los acontecimientos se acoplan a lo esperado, pero ello no significa que no lo hagamos, en caso contrario vemos el futuro y eso ni Ajram lo argumenta, aunque ha estado cerca, es lo que vende.

Le pongo un ejemplo, seguro que me equivoco, pero yo especulo que a Henkel le irá mejor en estos próximos treinta años que a Duro Felguera y, tras mi habitual análisis que me llevó 400 horas, compré algo de la alemana, estoy muy tranquilo, no por el acierto en la especulación, sino por el hecho de que llevaré unos años muerto y esto solo lo conocerá mis nietos. Espero les vaya bien, yo hice todo lo posible por ellos especulando. En mis disposiciones testamentarias he montado un muy técnico fideicomiso que lo posibilita. Mi hijo, al que siempre tengo al día de mis ideas, como siempre ha sido muy claro y me ha felicitado: “Papa, en serio, con todo el respeto, háztelo mirar, lo tuyo no es normal”

Gracias por sus comentarios, Tiedra.

Un cordial saludo, Valor.

No sé si el ejemplo más acertado es el de la Coca Cola y su expansión cuando, siempre en mi opinión, es una excelente empresa, Buffet habla maravillas de ella y con razón, pero con un crecimiento últimamente muy ajustado, al menos el de su famosa bebida. Otro asunto son sus compras, una muy reciente y por unos cuantos miles de millones, para mejorar su línea de productos y diversificar. Coca Coal está, y desde hace mucho tiempo, prácticamente establecida en todo el mundo, salvo parece ser en Cuba y Corea del Norte (seguro que la disfrutan los mandamases), por lo que es el mejor ejemplo de una empresa global. Crecerá más o menos, dicen los expertos, lo que crezca el PIB mundial, hasta que colonicemos otros planetas o encontremos otras civilizaciones inter planetarias que gusten de las sodas.

Dos anécdotas que lo acreditan: a finales de los 60 mi suegro, un enfermo del montañismo, fue a darse una vuelta por el Naranjo de Bulnes y nos comentaba que, por esa zona y aldea, no había absolutamente nada, ni carreteras, cuatro tipos con cuatro cabras y dos vacas, pero lo que le había llamado la atención era la típica chapa de Coca Cola a la entrada de la aldea y ello, considerando, que la misma no se vendía en el pueblo, ni el refresco ni nada. También es conocida la historia de diversas ONGs que, para trasladar sus productos a las zonas caóticas donde prestan servicios, en numerosas ocasiones utilizan las redes de distribución que la compañía posee en esos países, única vía de distribución existente y efectiva.

Ciertamente el término especulador se emplea (yo también lo uso así, incorrectamente) peyorativamente. Evidentemente que todos los inversores somos unos especuladores, eso es innegable, luego ya podemos defendernos alegando que nuestra especulación/inversión va a 30 años, pero claro, eso es para disimular nuestra “codicia”. ¿No le parece?

Por supuesto, Luis1

Es más, cuando alguien me tilda de especulador siempre le remito a Mas Dividendos, señalándole que, en ese foro, lleno de expertos en materia inversora (y no es broma), queda bien claro que cuando uno aguanta el papel largo tiempo, se le llama inversor y no especulador.

Es mi caso, los pocos duros que he ganado a lo largo de mi vida ha sido manteniendo el valor un mínimo de cinco años, ese es el plazo más breve que recuerdo. Ahora bien, no tenga la menor duda que si un día compro un valor y cuadruplica su precio al día siguiente, ese mismo día lo venderé con ansia viva, a lo José Mota, y deberé aguantar las críticas del respetable tildándome de especulador.

Eso sí, no espero comentarios despectivos de Ud. ni de Agenjordi por mi actuación, pues les invitaré a ambos a una mariscada de celebración, haciéndolo extensivo a todos aquellos que se quiera apuntar al evento, algo que considero altamente improbable visto el beneficio exigido, pero vaya a saber Ud., lo mismo Agenjordi me recuerda que este trascendental hecho es el origen de mi ruina, al apuntarse 12.784 tipos hambrientos a la mariscada.

Es usted muy optimista con la cifra, demasiado baja a mi parecer…, hay más sindicalistas liberados ![]()

Si, no trataba de ser preciso, ni de hablar de Coca-Cola hoy, simplemente de diferenciar entre la inversión “value” de la inversión macro. Posiblemente si quisiera buscar un ejemplo bueno debería empezar por una empresa cuya capitalización esté por debajo del valor de los activos, para pasar después a una de crecimiento; pero vaya simplemente trataba de ilustrar la idea como comento exclusivamente para diferenciar de las tesis macro.

Dejense de cocacolas y preparense, llega la hora de lo nuclear.

¡Es que Ud. pide un imposible!

El día que la humanidad sea consciente que ha llegado la hora de lo nuclear, nuestros cuerpos serán estorbos, pues prevalecerá el espíritu, nuestra alma, no hay mejor ejemplo de lo que es nuclear, la esencia misma del ser. En lo demás, todo es contingente, incluyo el uranio y las cocacolas.

Quizás la diferencia es que la inversión macro no tiene su core en el análisis de negocios, y la value o fundamental sí. Pero en esta última cara a valorar riesgos y opcionalidades positivas también se tiene en cuenta la macroeconomía.

Les pongo un ejemplo: ¿qué pasa con las divisas de Latinoamérica cuando no tiran las materias primas?, ¿que sucede con estas cuando, siquiera a medio plazo, tiran? Pues generalmente que como son países muy dependientes de las mismas, están muy ligados a la inflación (no nos acordamos porque llevamos un milenio muy tranquilo en ese sentido). ¿Por qué a nosotros nos inquieta tanto el riesgo divisa, y los gestores entran alegramente en compañías muy expuestas a Brasil y compañía? Pues igual porque dan por hecho que en un escenario de inflación sus divisas lo harían bien, o como mínimo dejarían de hacerlo tan horriblemente mal.

Ejemplos: Elecnor y Prosegur Cash (Elecnor en lo que a generación y transporte de electricidad se refiere, no tanto infraestructuras). Estas tienen capacidad para trasladar a sus tarifas la inflación en los países en los que operan, ¿qué tal creen que lo harían estos negocios si estas divisas dejasen de devaluarse frente al euro, y en cambio se mantuviese en líneas habituales la inflación? En un escenario continuista estimarán que no crecen demasiado, lo que ganan en crecimiento lo pierden por divisa, pero la opcionalidad en un escenario de alta inflación en Occidente es que volarían (en el pasado cuando lo hicieron la estabilización o encarecimiento de sus divisas tuvo mucho que ver).

El máster preferido del trío de value ibéricos no es Value investing a secas, es “Value Investing y teoría del ciclo”. Claro que se tiene en cuenta.

¿ha revisado la cartera de AzValor estos últimos meses?

La presencia de uranio en la misma ha disminuido significativamente respecto a la que llevaban hace 6 meses.

No lo considero algo negativo. Sin embargo parece que usted cree que tiene una exposición grande a la energía nuclear cuando no parece el caso.