Para comentar lo que comenta Horos casi prefiero que no digan nada, por el momento. Porque decir que hay un montón de efectivo en la compañía pero no tienes ni idea que va a hacer con ello una directiva que acaba de tomar una decisión totalmente en contra de tu tesis de inversión en la misma y tus intereses, me genera la duda de confundir lo que a uno le gustaría que hiciera la compañía, recomprar, con las probabilidades que puedan hacer otro tipo de actuación que todavía les ponga mucho más contra las cuerdas sostener la posición y la terminen deshaciendo mucho más abajo de lo que ya está.

18 Me gusta

Yo es que ya me pronuncié con respecto a esto…. Entonces no merece mucho la pena, entre otras cosas por lo que comenta.

Ayer la acción tenía un volumen de 600-700 acciones, a 3,57 $ hagan cuentas.

Están pillados en TK y a merced de un management que les ha hecho la jugarreta a los accionistas.

13 Me gusta

El tema del management me recuerda a lo enconados que son algunos debates sobre según que tesis de inversión. Lo que les cuesta a algunos asumir que su visión de la compañía no es la única posible y que normalmente hay varias alternativas más, bastante razonables o bastante posibles.

En algunos casos el problema termina siendo que esa visión distinta sobre la compañía no es de otros inversores en una posición similar a la nuestra. Es que es la de los que toman las decisiones en las compañías. Que luego nos escudemos en si es mejor recomprar que repartir dividendos o si una decisión es muy posible que cree o destruya valor, según nuestra opinión, no significa que precisamente quien manda va a utilizar nuestro criterio y no el suyo.

9 Me gusta

Y de ahí la pregunta que deben hacerse las gestoras y que tanto daño ha hecho a los partícipes de Cobas…

¿Están los intereses del management alineados con los de los accionistas? ¿Sí o no? ¿SÍ, O NO? ¿Pero alineados de boquilla o alineados realmente, con el skin in the game que tanto se menciona en las gestoras?

En Aryzta y en Teekay la respuesta ya hemos visto que era claramente que NO.

7 Me gusta

Horos ha mencionado en más de una ocasión que pone atención en el “uso del capital” que hace el equipo directivo. Esto es, que no se pongan a hacer adquisiciones alocadas, o endeudamientos innecesarios, etc.

Gabriel Castro también sigue de cerca los movimientos e intereses de quienes toman las decisiones de las empresas de su radar. Y en ocasiones hasta explica estas situaciones en sus vídeos/tuits.

Quiero pensar que no es algo exclusivo de Horos y Sigma. Sí puede haber algunos gestores que descuiden estos factores más que otros, pero en principio va en el interés de cualquier gestor activo no hacerlo.

Pero como se ha comentado arriba, efectivamente, Cobas AM lleva la negra con ciertos desmanes de los directivos de las empresas en las que están invertidos.

4 Me gusta

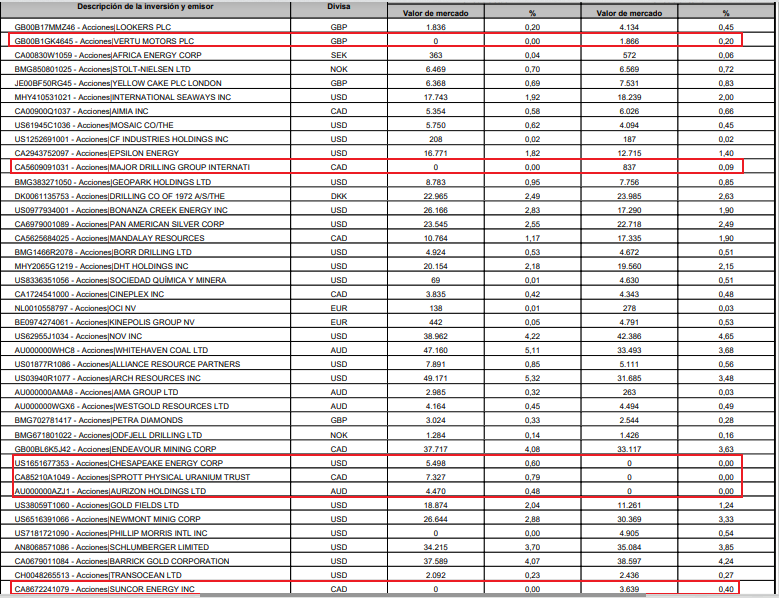

Pues Aurizon parece negocio interesante, transporte ferroviario de mercancías en Australia. La verdad es que miro las nuevas incorporaciones en AZ por si acaso, aunque dando por hecho que seguramente serán de materias primas y no me van a interesar (esta de primeras di por hecho que estaría relacionada con el oro por el nombre).

Le echaré un ojo.

P.D.: no les ha durado mucho Philip Morris…

9 Me gusta

En cartas previas comentaron que estaban vigilando a empresas de otros sectores, pero parece que no les ha debido gustar ninguna.

Muchas ventas y pocas empresas nuevas y todas parecen de materias primas etc.

4 Me gusta

Esta de hecho en el fondo por lo que he podido leer depende en una parte no menor del carbón, sobre todo del metalúrgico, pero no hay color, no es lo mismo una mina que un ferrocarril.

Más de barquitos LNG… Ahora para nosotros mismos…

5 Me gusta

Buena sacudida se están llevando hoy Consol Energy y alguna otra de Azvalor. Hay que reconocer que aburrirse no se aburre nunca uno por aquí. Meses bastante tranquilos y sólo hacia arriba llevábamos.

3 Me gusta

10 Me gusta

El fondo internacional debe de dejarse cerca de los 2 puntitos de VL sólo con el descalabro de $CEIX de hoy. Escuece.

No quiero pensar el peso que tiene en la cartera del PP

Jeje, cada vez desenfunda vd más rápido  , @estructurero. En tono totalmente amistoso lo digo.

, @estructurero. En tono totalmente amistoso lo digo.

Si, como según último informe de la CNMV, la llevan como primera posición e incluso aumentaron posición -si la memoria no me traiciona- es porque deben de pensar que vale bastante más que los 28$ que valía antes del descalabro. Ahora cotiza a poco más de 22$, ergo el potencial que tiene ahora es muchísimo mayor.

Lo que siempre me llamó la atención es que $CEIX creo que estaba antaño lejos de ser de las primeras posiciones en el fondo internacional. En 2020 su posición en este valor era no mucho más del 2%. Otra cosa era el PP, donde la posición en $CEIX fue durante tiempo la mayor, llegando a pesar por encima del 10%. Esto me hizo pensar desde siempre que era una cuestión de tamaño, de modo que el PP, de tamaño modesto, podía permitirse armarse de $CEIX hasta los dientes, pero el internacional no. Sin embargo esto habría dejado de ser así cuando el internacional ha entrado también con todo haciéndola su mayor posición. Por entonces la acción ya había corrido mucho y el fondo internacional se habría beneficiado modestamente, mientras el PP se habría pegado un festín. Ergo algo nuevo han debido de verle para entrar, ahora sí, con todo en el fondo internacional. Me parece extraño, vaya, que de repente el peso se incremente cuando la acción viene de subir varios cientos por ciento. Y no es que la tuvieran fuera del radar antes, pues en el PP sí iban armados de ella.

En cosas como estas es donde echo mucho de menos una buena política de comunicación.

2 Me gusta

Recuerde que el peso de las posiciones en el fondo no depende sólo de si los gestores han comprado o vendido las acciones sino de su revalorización relativa.

Si en un valor se lleva un % elevado y cae mucho más que el resto del fondo, su peso bajará sin necesidad de vender ninguna. Y al revés. Si sube con mucha fuerza respecto al resto del fondo, subirá su ponderación incluso aunque vendan algunas.

Si AzValor Internacional tenía un 2,46% a principios de año y la acción había subido a cierre del 3r trimestre un 380% aproximadamente mientras el fondo lo había hecho un 34% en el mismo periodo, la subida de ponderación debida al cambio relativo de valor, es superior al incremento de la ponderación, con lo cual debería de haber vendido para que la ponderación no fuera superior con esos % de incremento.

Por otro lado creo que publiqué un comentario que hablaba de que había tenido un 6 y pico % de ponderación en 2018 o así, cotizando a unos niveles incluso superiores a los actuales y que obviamente con la caída se llevó la ponderación hacia muy abajo sin necesidad de vender acciones.

10 Me gusta

Entiendo. Lo que pienso yo es que un gestor, casi de manera constante, ha de tener unos pesos acordes con sus niveles de convicción, potenciales y riesgos.

Si una posición del 2’46% multiplica varias veces hasta tener un peso de, pongamos, el 8% del fondo, es también responsabilidad del gestor vender si considera ese un peso excesivo según convicción, potencial y riesgo. No tocar una posición que crece también es una decisión. En este caso indicativa de que les convence esa empresa como para ser su mayor peso. Si no quieren tener tanto peso en Consol sólo han de vender. Por ello digo que han tenido que ver algo nuevo en Consol -que no veían a inicios de año- para ahora asumir un peso de más del 7%, ya sea de forma activa (comprando) como pasiva (por la propia revalorización de la posición).

Mire aquí he encontrado el comentario que hice.

Viendo que AzValor tenía un 6% del fondo internacional bastante por encima de 30, no se dejen engañar sobre la subida estratosférica que lleva el valor.

Vamos que no ha sido ningún gran éxito de una tesis de inversión, al menos ni a los niveles que cotizaba hace unas semanas ni a los que cotiza ahora.

En estas acciones con tanta volatilidad para pasar de casi 40 cuando entraron a menos de cuatro en apenas 3 años, hay que ir con cuidado con ponderar a la baja con exceso de alegría. Luego se encuentra uno que fallando una se te come no un 5% del fondo sino un 15% como le pasó a Paramés con Aryzta y sin llegar a quebrar.

13 Me gusta

Vaya por Dios. Así que en el cómputo global no ganan tanto con Consol como pudiera parecer. La verdad es que no le he hecho mucho seguimiento. Suficiente tenía con el golpe de hoy.

Debo decir que la música me suena. Babcock, Renault, Dixons…

Estas empresas fueron compradas muy arriba por Cobas, y con un canto en los dientes me doy si logran salirse con un retorno en el cómputo global del 0% en todas ellas.

3 Me gusta

Como sabe, la ley no permite tener en los fondos españoles más de un 10% de las acciones de la empresa.

Repito por si no se me ha entendido, el 10% de la empresa y no del fondo.

Ahí tiene su respuesta. Si mira la capitalización y tiene en cuenta los activos bajo gestión del fondo, puede hacerse una idea de lo que le digo.

En cambio en el Plan de Pensiones, al tener menos AUM, sí que puede pesar más en cartera.

Esto ya lo comentó Fernando en una conferencia. Tenían en el fondo de Consol el máximo legal permitido en AZ internacional.

Por eso cobas tampoco tenía más en Teekay y un largo etcétera.

9 Me gusta