Nuevo máximo histórico del AZvalor Internacional 156

11 Me gusta

Tiene usted toda la razón, y cuando la tiene hay que dársela. Este fondo es tan bueno, y el gestor tan capaz, que está consiguiendo hasta empatar con el índice de las empresas en las que invierte.

22 Me gusta

Rectifico . AZvalor Internacional a 153,61€ , a cierre de ayer .

8 Me gusta

Teniendo el cuenta el clavazo que mete a sus partícipes con las comisiones, tiene bastante mérito estar a la par de índice la verdad

10 Me gusta

Al final esa es la potencia de los índices, los costes reducidos. Porque evidentemente, los gestores deberían ser capaces de tener una cartera con mejores ratios generales que los índices en relación al factor que busque cada uno.

Luego entran en juego posibles equivocaciones del gestor, sobrecalentamiento del índice…. etc

6 Me gusta

La editorial Deusto en la colección que patrocinan Value School y Cobas, ha sacado no hace mucho un libro de John Neff. Es uno de los grandes inversores de todos los tiempos a través de fondos de inversión. Logró sacarle en promedio un 3,5% bruto ( incluyendo gastos pero sin considerar la comisión de gestión) al S&P 500 con reinversión de dividendos de media en los alrededor de 30 años que gestionó el fondo Windsor.

Traducido después de quitar la comisión de gestión se quedó en alrededor del 3%. Un inversor extraordinario sacándole un 3,5% al índice, con una comisión muy contenida se quedó en una rentabilidad extraordinaria para el partícipe.

Si este señor, uno de los mejores, en cambio hubiera pretendido cobrar un 2,5% o un 1,35% más un 9% sobre beneficios, ese 3,5% se hubiera quedado en alrededor del 1% para el inversor final de su producto.

Por muy bueno que se sea, hay que ir con mucho cuidado con lo que se cobra, si realmente se pretende que el vehículo de inversión que se gestiona, saque unos resultados excelentes.

39 Me gusta

En realidad si uno repasa los informes SPIVA, dependiendo del estilo de fondo y la zona geográfica un 12-30% de la gestión activa bate a sus índices después de comisiones a 5 años, ¿pero por cuanto y a qué riesgo? La mayoría lo bate por muy poco a través de la concentración y a medida que pasa el tiempo la probabilidad de dispersión de resultados es mayor. Es como si los gestores pagasen sus comisiones con el dinero que obtienen del riesgo extra asumido intentando batir al índice mediante la concentración pero el partícipe no se lleva apenas nada por correr ese riesgo.

15 Me gusta

Podría hacer ud. la lista, hay varios hilos con los fondos más utilizados, por ejemplo los que proporciona @Quilem

4 Me gusta

Que tenga un buen día!

6 Me gusta

Establecer comparaciones entre fondos de gestión activa e índices a menos de 10 años , me parece hacerse trampas al solitario . Mirando hacia atrás, sobretodo en los últimos 5 años y dada la magnífica evolución de los índices, ridiculiza cualquier resultado. En mi modesta opinión, resulta que el pasado poco interesa y la cuestión es qué pensamos cada cual que resulta más probable en los próximos 10 años.

2 Me gusta

No creo que sea yo el que ha comparado nada a 5 años, es el usuario @masdividanet el que lo ha sugerido.

1 me gusta

No sé de por aludido . En absoluto me estaba refiriendo a su comentario. No tengo el menor interés en convencer a nadie, tan sólo expongo mi opinión y ésta es firme y razonada…bajo mi criterio, naturalmente.

En resumen , dada la magnífica evolución de los índices, en los últimos tiempos, empatar me parece un auténtico éxito…

Yo no digo comparar con indices, solamemte entre fondos de gestion activa, si les parece poco 5 años, pongan 10, y no es por que me haga falta el estudio, es para los que no lo tienen claro.

Totalmente de acuerdo. Estas imágenes son muy ilustrativas:

La duda es:

Que pasará cuando dejen de imprimir billetes??

1 me gusta

Por aportar un poco más de información, aunque solamente como muestra, en uno de los pocos estudios donde se puede observar el análisis entre fondos pasivos y activos utilizando acciones individuales ( obviamente sesgado por la temporalidad y la elección de los fondos, no es algo definitivo pero no es fácil encontrar esta información ):

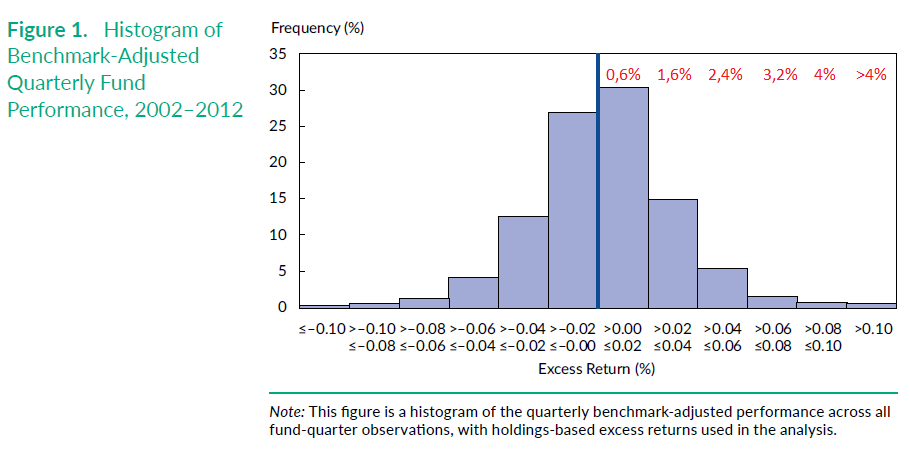

In our study, we used a sample of quarterly stock holdings for 143 active global equity funds9

over 2002–2012. The data we used were generated by BNY Mellon and supplied by Russell

Investments.10 Each “fund” in the sample is a separately managed institutional account involving

large-cap, long-only mandates. The coverage of stock holdings is limited to the equity portion

of the fund and does not include data on cash, derivatives, or other nonstock holdings. Each fund

is assigned one of two benchmarks: the MSCI World Index or the MSCI All Country World Index

(MSCI ACWI). Benchmark assignment is based on regressing the reported fund returns against the

benchmark returns, using all available quarters for a given fund and selecting the benchmark for

which the R2 is highest. The average (median) R2 from these regressions is 92% (94%). The average

(median) standard error is 2.50% (2.24%) per quarter, consistent with an annual tracking error of

around 4.5%–5.0%.

We found that

funds outperform their respective benchmarks by 0.30% per quarter, on average, which equates to

1.2% annualized and is significant at the 5% level (Table 2). The median outperformance is 0.36%

per quarter, or 1.5% annualized. Figure 1 plots the distribution of performance versus the benchmark.

El estudio es bastante positivo para la gestión activa y se atribuye gran parte del rendimiento al stock picking, si asumiésemos estos datos como reales, el histograma quedaría así, me he tomado la molestia de editarlo para pasar los rendimientos por cuatrimestre a anuales y para que nos hagamos una idea de las probabilidades de batir al índice con cada nivel de comisión:

faj.v73.n1.1.pdf (575,4 KB)

Como ven, conseguir un rendimiento extra de 1,6% es muy difícil, así que cualquier fondo con esa comisión marca un límite bastante claro según este histograma, y eso solo sería para empatar. Si acertásemos con un fondo excelente y un 2,4% de retorno anualizado extra respecto al índice y le restásemos 1,5% de comisiones nos quedaría un 0,9% extra pese a haber acertado.

17 Me gusta

Es que, estamos errando en el enfoque de la cuestión. Es indiscutible que, en los últimos tiempos, lo MEJOR Y MAS BARATO , hubiera sido invertir en índices; pero la pregunta del millón es si ése mismo resultado es extrapolable a los próximos 10 años. El retrovisor es muy importante, pero lo es y mucho más mirar hacia adelante…

5 Me gusta

VL aún por debajo de inicio, con rentabilidad en lo que va de año cercana al 40% en el Internacional.

8 Me gusta

Qué quiere que le diga. A mi ese 0,6% ya me parece suficientemente difícil.

Vamos, que incluso un fondo activo con comisiones muy bajas (más bajas de lo normal, no hay muchos fondos con ese 0,6%), ya es muy improbable que supere al mercado.

9 Me gusta

Hola, está partiendo de una concepción errónea de lo que es un fondo pasivo indexado, como si su comportamiento fuera algo independiente de todo lo demás. Dada una clase de activo, un fondo indexado pasivo está formado por todas las empresas que forman parte de ese determinado activo, en las proporciones en las que capitalizan. Como todas las acciones de todas las empresas son tenidas en todo momento por los participantes en esa clase de activo, el retorno promedio de los participantes activos coincide con el retorno del indexado pasivo, antes de comisiones y otros gastos. Es digamos la media de los retornos brutos del segmento activo. En ese sentido, la gestión activa es un juego de suma cero con respecto al índice del activo donde invierten. Para que uno lo haga mejor que la media, otro u otros tienen que hacerlo peor que la media. Y las comisiones tienen que ser lo suficientemente bajas para que no se lleven por delante ese retorno extra bruto. Efectivamente, aguantar al índice es un resultado estupendo desde un punto de vista estadístico. Pero más que justificar la compra del producto, lo que deja patente es que la industria de gestión de activos es un gran fraude, que la habilidad del gestor, en este caso particular, comparada con la habilidad del resto de participantes en el segmento, sólo ha sido lo suficientemente alta como para compensar los gastos incurridos. Saludos!

34 Me gusta