Sabe porque me llama la atención? Porque previamente a cobas jamás tuvieron un periodo de dos años perdiendo dinero. Lo comentan en la conferencia en referencia al año 2000. Por eso el recomienda 2 aňos.

Claro ahora jamás volvería a decir eso porque lleva casi 5 años de underperformance y pérdidas. Eso también es crear la narrativa

2 Me gusta

Sigo sin ver donde recomienda 2 años. De hecho alrededor del minuto 12 comenta que ellos han lo que hacen y el partícipe debe de estar dispuesto a aguantar el tiempo que sea necesario.

Si se da cuenta los mensajes prácticamente tienen el mismo tono en 2008 que actualmente.

Ojo que llevaban no sé si 500 millones reembolsados en esa conferencia.

2 Me gusta

Desde luego, tanto Cobas como Azvalor (Azvalor sí tuvo un inicio fulgurante antes de que Cobas se estableciera) han elegido, en términos generales, para sus carteras los valores que menos aprecian los mercados y que han caído durante años contra los índices. A pesar de todo, en general, ¿estarán bien valoradas?

1 me gusta

El horizonte temporal mínimo para estar en nuestros fondos son dos o tres años. Minuto 19

Totalmente. Esto es clave. Yo desde mi ignorancia me planteo una cosa con cobas en particular.

El otro día estaba leyendo el newsletter de agosto. Según ellos la cartera está a per 8.

A qué per estaba en marzo de 2017? A per 8…

Es decir después de casi 5 años seguimos con el mismo per.

Si el análisis hubiera sido más correcto el per habría ido bajando a medida que esas empresas infravaloradas seguian con sus beneficios cada año. Por no hablar de que el vl esta a un 20 por ciento por debajo. Yo creo que si el análisis hubiera sido el correcto debería estar a per 4 o 5

Es decir que las compañías han ido perdiendo beneficios año tras año. Y eso se ve fácil hasta para novatos como yo. Vas a morningstar te metes en babcock o en dixons o en renault y los últimos tres aňos los beneficios han caído a saco. De aryzta no hablamos. Os acordáis de renault que allende la valoraba a 125 desde 75.?

Y esto se puede mirar con cobas porque con azvalor con el trading que hacen no hay forma.

En mi opinión se les ha juntado un periodo nefasto paaa el value con un análisis pésimo de las compañías

En referencia a lo que decía estructurero de 2008 fíjese que en lo peor de la crisis valoraban la cartera a per 2 o 3… Vale vienes de 8 o9 caes un 65 y te quedas en 2 o 3. Pero es que aquí después def 5 años y estar con la misma cartera la valoración actual demuestra que las compañías lo han hecho muy mal ya que el per está igual…

11 Me gusta

¡Ahá! ¿Reducción de precios objetivo por la puerta de atrás mientras mantengo los valores en cartera quizá? Es lo que pretendía se coligiera de mis comentarios recientes en este hilo, pero creo que o no se entendieron, o simplemente nadie lo ve igual.

Leyéndole tengo la impresión de que vd @Aredhel lleva tiempo con la misma mosca detrás de la oreja.

Vigilancia permanente. Sin miedo ni favor, que reza el lema del Financial Times.

2 Me gusta

No lo recuerdo, pero supongo que es aquel video en el que sale con Juan Huerta de Soto. Yo pensaba que la valoraban en 85€, o sea que aun me quedaba corto yo.

Dios se apiade de nosotros.

2 Me gusta

Aquí creo que está mezclando conceptos. Si el beneficio de las empresas se mantiene constante, el PER siempre será el mismo salvo que el mercado decida valorar la empresa a otro múltiplo.

La única manera de que el PER se mueva en el caso de que los beneficios sean constantes, es a través del cambio del precio del activo.

Lo único que pasará es que los beneficios se irán acumulando en la cuenta corriente y el EV de la compañía tenderá a bajar si el precio no se mueve.

Otra cosa es que se siga con el mismo PER y la cotización o VL esté más abajo.

3 Me gusta

Y los ha habido, y no pequeños ¿no?

Los desplomes de Renault, Babcock, etc, no son baladí.

Es decir, ceteris paribus, una cartera a VL 80 debería estar a P/E más bajo que una cartera a VL 120.

Obviamente es un gran ceteris paribus, ya que hay muchos factores en juego.

1 me gusta

Si tienen las mismas empresas en cartera desde inicio y las empresas ganan lo mismo que ganaban cuando se compraron, así debería de ser.

Creo que eso es lo que trata de decir @Aredhel.

2 Me gusta

Esto del value investing y sudar la camiseta para que la aguja se mueva ,cada vez me recuerda mas a los relojes suizos esos de alta gama.

Relojes de alta complicaciones con no se cuantas miles de piezas.

Realizados por maestros relojeros con gran reputación.

A mas complicacion, mas marca mas precio.

La triste realidad es que siempre van adelantados o atrasados.

Un reloj chino de esos digital da la hora al segundo…y vale unas monedas.

La triste realidad del value investing y los análisis sesudos de empresas con sus balances complejos y valoración de activos es que muchas veces pierdes pasta y vuelta a empezar.

Hace 50 años creo que había pocas empresas que no necesitaban capital y no necesitaban capital para crecer.

Hace 100 años tener una naviera era ser inmensamente rico.

Hoy en día tener una empresa de software con 10.000 usuarios es ser rico de verdad.

La naviera necesita un gran banco detrás, el software no necesita nada, 0, ni inversores.

Si, al final ,esto va de generar plusvalías …

20 Me gusta

Hace poco pasaba con mi hijo cerca de una gran explanada industrial llena de grúas enormes, excavadoras, camiones de gran tonelaje, volquetes, trailers.

Mi hijo y mucha gente se creen que el propietario es uno de los mas ricos de la comarca .

Los bancos y Hacienda ,también.

Pero la realidad es que como dice Charlie Munger ;preferimos negocios que al final del año puedan emitir un cheque con los beneficios y no que los beneficios queden en el almacén depreciándose ,amortizándose , financiándose …

12 Me gusta

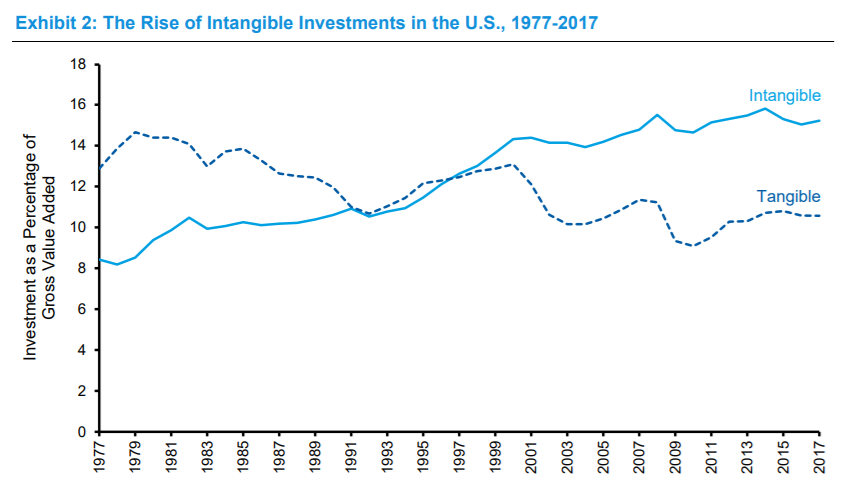

Es indiscutible que cada vez los activos intangibles van cogiendo más relevancia sobre el total:

No obstante, en relación a su comentario:

Creo que minusvaloramos profundamente los riesgos asociados a la valoración de empresas con gran cantidad de activos intangibles, ya que estos no requieren un menor conocimiento del sector en cuestión que valorar una empresa (por ejemplo), en base a sus activos y comparar estos con el precio de cotización.

Además, me llama la atención profundamente esta frase:

Porque, precisamente, al hablar de un sector poco intensivo en capital y con altos retornos sobre dicho capital, una empresa X dentro de dicho sector está mucho más sometida a disrupción por parte de la competencia, que evidentemente no va a meter pasta en sectores con mucha más necesidad de capital y retornos más bajos.

De este modo, puede que mañana los 10.000 usuarios de dicho software pasen a ser cero.

Es decir, al igual que los activos intangibles nos pueden hacer disfrutar de fuertes economías de escala, su valor también puede caer precipitadamente cuando aparece una versión nueva y mejor y hace que la versión anterior quede obsoleta. Eso significa que las empresas exitosas que dependen de activos intangibles pueden crecer más rápido que las empresas construidas sobre activos tangibles.

Por otro lado, la obsolescencia significa que las empresas que dependen de activos intangibles pueden caer más rápidamente que las que se basan en activos tangibles. Una empresa con software obsoleto no puede obtener mucho por él, mientras que una empresa con una tienda con mal funcionamiento puede recuperar algo de valor vendiendo inventario y mobiliario.

Todo ello hay que ponerlo en contraste con el múltiplo que se está pagando por este tipo de empresas, con lo cual creo que hay que saber mucho más si cabe para invertir en empresas con fuertes activos intangibles y, por ejemplo, FCF negativos.

No por nada, sino porque hay que tener un profundo conocimiento, no sólo de las expectativas de crecimiento de dicha empresa, sino de que está haciendo (y que va a hacer) su competencia.

Saludos.

17 Me gusta

Esto precisamente pensaba yo de Microsoft ,desde finales de los 80 .

Si esos chavalines pueden hacer un programa …porque no lo puede hacer cualquier friki programador de esos que hay millones ( hace 35 años, pongamos cientos de miles).

Aún en la ofi…tengo muchos programas que solo funcionan con windows…

Pero mire Vd. si estaría equivocado que ni compre una mísera acción de MSFT…

8 Me gusta

Bueno para el caso también puede fijarse en terra, o en gowex

4 Me gusta

¿Sabe ud. cuantas empresas similares a Microsoft se han quedado por el camino?

¿Sabe ud. cuantas de las actuales que capitalizan billones acabarán en nada?

¿La de productos que iban a cambiar el mundo y no funcionarion por una serie de carambolas para triunfar mucho tiempo después?

Pues por favor, que no vuelva la burra al trigo por que con ese tipo de argumento no hacemos más que volver a caer en el archiconocido sesgo de supervivencia. No sé la de veces que le he leído diciendo que si hubiéramos comprado tal acción en 19xx ahora mismo seríamos ricos. Es muy fácil a posteriori escoger las empresas que han cambiado el mundo, los sectores disruptivos o las empresas aburridas que funcionarán dentro de 20 años que permiten el “comprar y no hacer nada” que tanto le gusta a don Terry, pero muy pocos las hubieran aguantado durante el camino rodeadas de ruido e incertidumbre. Se puede ganar dinero de muchas maneras en la inversión así como en la vida, parece que ud. ya tiene claro su forma de invertir, y yo lo único que sé es que cuando alguien lo ve todo demasiado claro en la inversión y no se da cuenta de que el resto del mundo también sabe lo mismo o más que ud. y si espera repetir el pasado sin pasar incertidumbre, quizás en su lugar le llegue una amarga sorpresa.

26 Me gusta

Como bien comenta @AlanTuring, estamos viendo los puentes que no han caído.

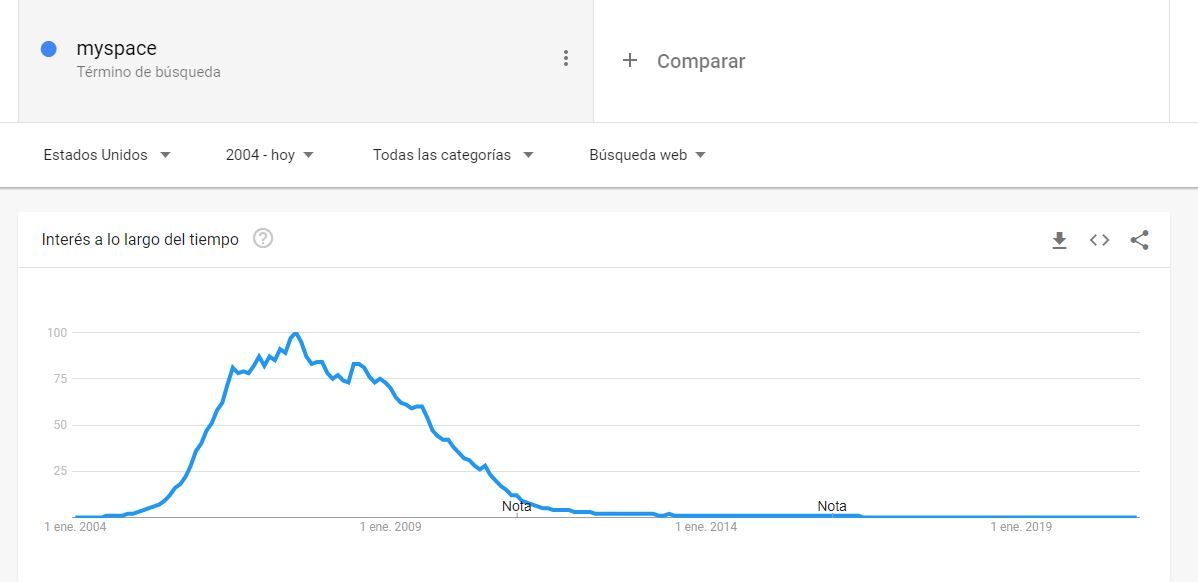

Por ejemplo, supongo que muchos recordarán cuando Myspace era la red social por excelencia (fíjense en el interés a lo largo del tiempo).

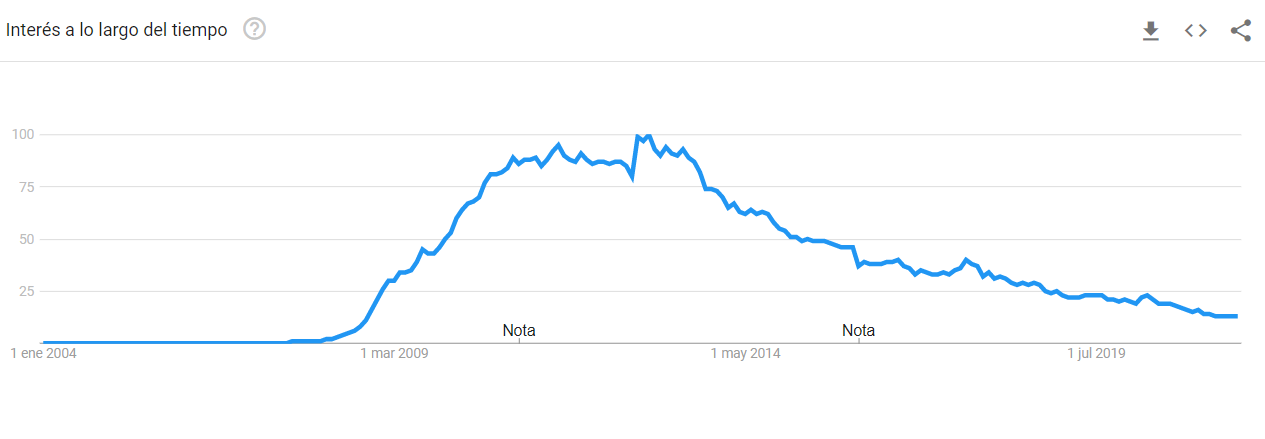

En 2.005 Zuckerberg le ofreció al CEO de Myspace Facebook por 75 millones de dólares y por entonces, ni dicho CEO fue capaz de ver el potencial de Facebook (75 millones de dolares, repito!!!). Fijese en el interés por Facebook en 2.005 y mire en 2.009:

Vamos, que ni el propio Mark Zuckerberg fue capaz de ver el propio potencial de Facebook.

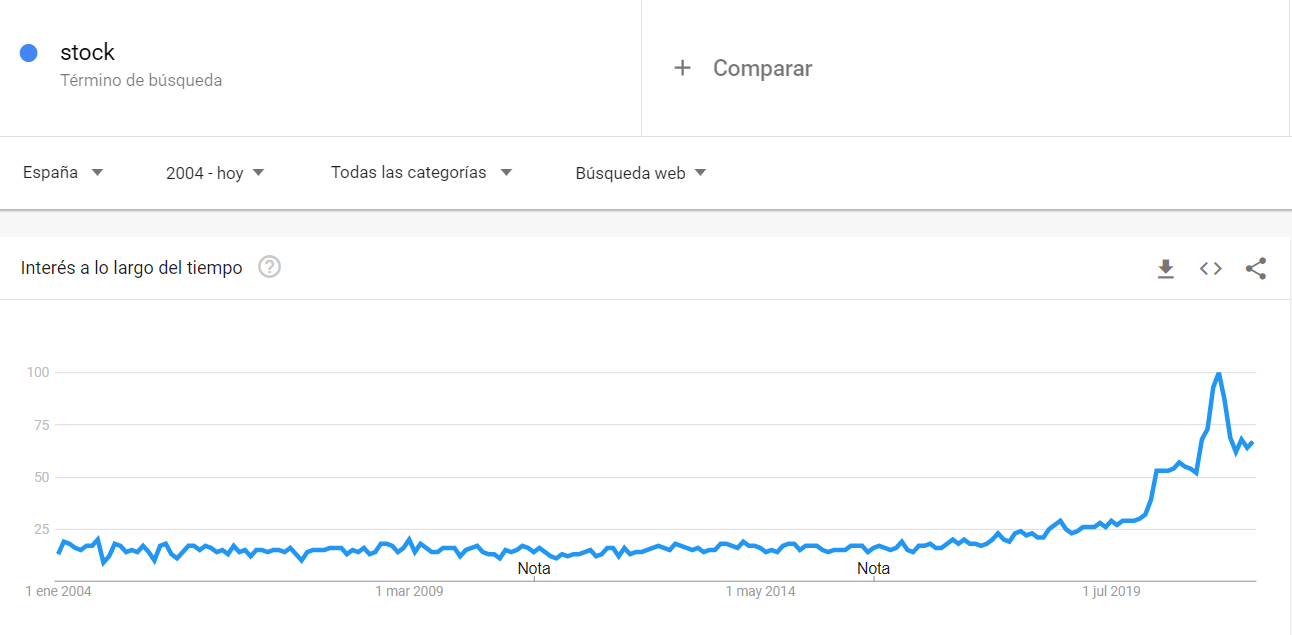

Disclaimer: La herramienta de Google Trends es bastante interesante. Miren que pasa si ponemos el término “stock” en google trends:

Se parece a algunos fondos tipo Ark,… ![]()

12 Me gusta

…

…

El quijote, sancho y la burra , pillados .