Sólo decirte que, a título de usuario personal como inversor particular, gracias. Gracias por el tiempo dedicado, y aún más gracias por compartirlo.

Un saludo.

Sólo decirte que, a título de usuario personal como inversor particular, gracias. Gracias por el tiempo dedicado, y aún más gracias por compartirlo.

Un saludo.

Tenga en cuenta que, aparte de la comisión de gestión del 1,5%, sobre la que usted podría recuperar un 0,62% en Ironía-Allfunds a través de la devolución de retrocesiones, quitando la correspondiente retención de IRPF, montanaro aplica una comisión de éxito del 20% + IVA sobre el benchmark, siempre que el valor liquidativo del fondo lo supere por al menos 3 puntos porcentuales, lo que ha significado un nada desdeñable 1,14% adicional el último año, sin contar los correspondientes gastos de corretaje. Nos estaríamos yendo a una comisión de gestión del 1,5 - 0,62*0,81 + 1,14 = 2,13%

Interesante el idilio con Tullow. Pesó en sus tiempos mozos un 7% de la cartera, creo recordar. Tras el desplome no sé si llegó a pesar poco más del 2%, y ahora volvemos a verla a la cabeza con un peso del 6%. Es cierto que se ha recuperado algo desde su desplome, pero interesante en cualquier caso que, tras el error reconocido y una recuperación significativa desde el abismo, sigan considerando que tiene un potencial como para ocupar el mayor peso de la cartera.

Creo que en New Gold se vivió algo semejante aunque con pesos menores. También, como en el caso de Tullow con Guzmán rajando de lo lindo sobre la directiva de la empresa cuando las cosas se pusieron más feas.

Hace bien en puntualizar mi información un tanto precipitada. No es un fondo en mi radar, tan solo a modo de curiosidad quisimos ver si estaba disponible en alguna plataforma. Es lo que tiene no leer el folleto hasta que uno pretende tomar posición.

Agradezco la aclaracion y espero no haber contribuido a nadie a error, si fuese así, mis disculpas.

No tiene usted nada de lo que disculparse. Solo pretendia dar más información a la comunidad. Personalmente, las comisiones de éxito constituyen uno de los primeros filtros que utilizo para descartar en primera instancia un fondo

Muy agradecido por su contribución. Toda matiz ayuda en que la información que fluye en este foro sea siempre ajustada a la realidad.

Un saludo

Saludos cordiales.

¿En sus enlaces de refiere a algún mensaje en particular o a todo el hilo?

Me refiero a los posts enlazados, he comprobado que todos llevan al post en concreto a excepción del de Marie Brizard, que está incorrecto y lleva al hilo en lugar del mensaje concreto. El mensaje concreto es este: www.rankia.com/foros/fondos-inversion/temas/2972284-seguimiento-opiniones-azvalor-internacional?page=681#respuesta_5096611

Pero tanto el hilo de Victor Moragas, cómo el de “hechos objetivamente criticables” están llenos de mensajes muy valiosos para cualquier partícipe.

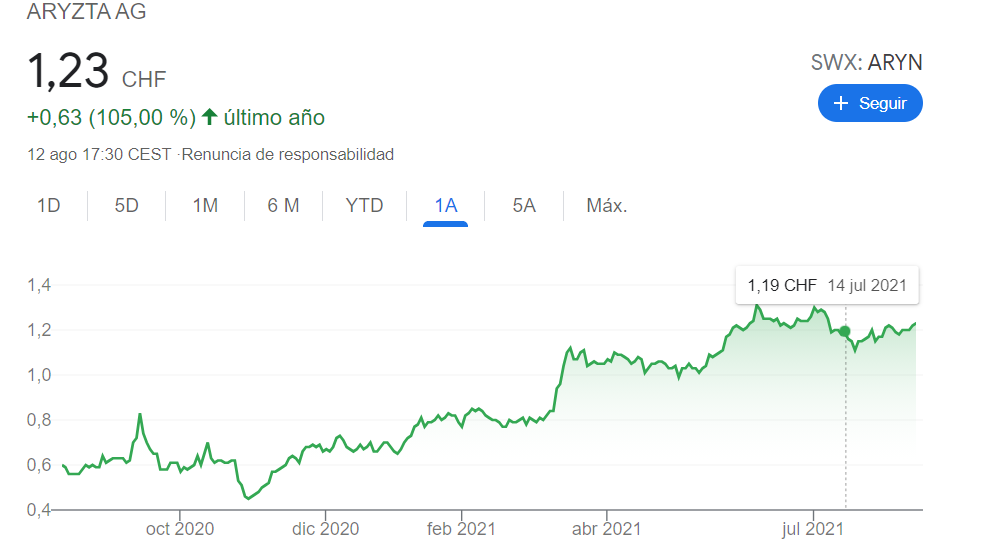

Esto de ver algunos de los errores reconocidamente más garrafales de sus carreras (Tullow, Aryzta) volver a ocupar las primeras posiciones de sus carteras, le confieso me tiene desconcertado. Espero no sea ningún extraño show de los muertos vivientes.

Tremendo lo que se comenta en el hilo que indica. He leído el caso de Hyundai y es para salir corriendo. Luego dicen que la gestión indexada es para gente sin pretensiones. Lo que hay que leer.

Ni idea de Tullow, pero en los últimos aumentos de peso en Aryzta Cobas ha duplicado:

¿Si hubieran aumentado el peso en otra compañía que no hubiese sido un error sería menos desconcertante?

Por no hablar de buenaventura. La paliza que daban con lo maravilloso de sus activos. Fue la primera posicion durante mucho tiempo y el desempeño de la accion ha sido lastimoso.

O ensco valaris que acabo quebrando en fin…

El estudio que ha hecho jorgevf me parece simplemente excelente porque son hechos no palabras.

Aunque haya duplicado en aryzta la perdida permanente de dinero es un hecho

Indudablemente. A lo que me refiero es a los comentarios de desconcierto cuando Cobas volvió a invertir en Aryzta este año.

¿Porque hayan tenido una pérdida de capital permanente no es comprensible que suban el peso cuando varias incógnitas se han despejado y la acción está por los suelos?

Pues no lo se. Si previamente fallaron estrepitosamente en la tesis de inversion porque iban a acertar ahora. Ojala que sea asi. De momento se esta recuperando bien.

A mí eso de invertir a 10, que se desplome hasta 1, entonar el “lo siento mucho, no lo volveré a hacer”, y sacar pecho cuando duplica de 1 a 2, me parece no sólo peregrino sino un tanto deshonesto intelectualmente hablando. Es como el “nuestros fondos han subido un 80-100%” (sí claro, desde el abismo de marzo 2020).

Expresé esta misma idea aquí: Azvalor vs Cobas - nº 4294 por Amat

Al final lo que tiene que hacer uno es evaluar los movimientos del fondo y salir si cree que un determinado gestor no es honesto. Si le digo la verdad, no he visto sacar pecho de doblar en Aryzta por parte de Cobas.

En este sentido ojo con pensar que porque una compañía pase de 5 a 2 no vale 10.

Que compañías como babcock (por poner un ejemplo de las inversiones que han ido peor) tienen activos irremplazables es indiscutible, si no recuerdo mal AlfaQAlfa comentaba algo en el podcast de +D.

Me ha parecido entender que su comentario trataba de justificar el tener primeras posiciones en compañías que están entre los mayores errores reconocidos de sus carreras por el hecho de que hayan duplicado desde mínimos.

Puedo haberle entendido mal.

Hay acciones que han subido mucho. Consol Energy por poner un ejemplo lleva casi un 250% YTD.

Es posible que hayan comprado algo más en las bajadas y fruto de esas subidas ahora ocupen primeras posiciones por esas subidas.

Lo que si pienso es que si son errores de inversión deberían ir deshaciendo posiciones a medida que se ha recuperado algo de capital o incluso se han tenido algunos beneficios, y con ese dinero buscar opciones más sólidas.

Hablo en este caso de tullow o aryn que sin duda son casos controvertidos.