“Babcock, preparado para una gran devaluación de activos” - FT

https://amp.ft.com/content/9adabd8c-4f5f-4edf-82d5-f931cf6867f6?__twitter_impression=true

“Babcock, preparado para una gran devaluación de activos” - FT

https://amp.ft.com/content/9adabd8c-4f5f-4edf-82d5-f931cf6867f6?__twitter_impression=true

Lo cierto es que no estoy capacitado para responder a sus preguntas @Daniel_R y muy probablemente lo que comenta @Yordomo sea así, tristemente.

De lo que si puedo hablar es de la experiencia de mis conocidos americanos, muchos de los cuales arrastran deudas de la universidad hasta edades bastante avanzadas. ¿Este sistema es mejor? ¿Es peor? Pues no lo se, pero creo que son sistemas excelentes si tienes la suerte de nacer en el porcentaje de la población más rica. Puedes acceder a todo lo que el dinero puede comprar, que no es poco.

Me imagino que como todo en la vida, cada sistema tendrá sus puntos buenos y puntos malos. Egoístamente, a mi me interesa ahora un sistema ultraliberal, pero la vida da muchas vueltas y quizá mañana no sea así. Creo que buscando maximizar nuestros intereses, a veces olvidamos que hay otros que no han tenido nuestra suerte. El problema de todo siempre es el mismo, los pícaros. En todo sistema crecen y se reproducen. Ojo, que en los sistemas ultra liberales también, y tenemos bastantes ejemplos de grandes defensores de la bandera liberal, con paguitas del contribuyente.

En fin, que como con muy buen criterio apunta @CAVIAR1 , este hilo no es para este tema, por lo que lo dejo aquí.

Gracias a todos por sus aportaciones,

Naturalmente, el yo y mis circunstancias marcan nuestro pensamiento.

De todas formas, una ministra dijo que el dinero público no es de nadie, y un ministro del mismo partido mejoró la jugada (y ya es difícil) afirmando que sí que tenemos dinero suficiente (supongo que también para el Falcon), ya que el dinero de los Bancos es de todos.

Por redondear, hace 5 años la acción de Babcock estaba a 1000 GBX (i.e. 10 GBP). Hoy se acerca vertiginosamente a 200 GBX. Esto es, un 80% de caída.

Pienso en los analistas y gestores de Cobas, que vieron valor ya entonces (en realidad algo más tarde pues Cobas arranca en 2017 y creo que la posición la tienen desde más o menos el principio), y ven cómo se deshace la cotización como una casa en ruinas. La música recuerda a otros infaustos episodios que conocemos por aquí.

Para quien adquiriera Babcock a 1.000 GBX, hoy debería realizar un 5x para cubrir costes (breakeven), no digamos ya para realizar su espectacular potencial de revalorización (¿existe todavía o se ha volatilizado ya?). Me pregunto si los gestores de Cobas piensan que Babcock vale 10 veces su cotización (tenbagger, jugando a ser Peter Lynch en su época dorada), o si entramos en fase de sálvese quien pueda y a limitar daños lo que se pueda.

Previendo la respuesta, que se me suele dar, soy consciente de que Cobas es probable que haya “sobreponderado en las caídas”, de modo que su precio a coste no sea de 1.000 GBX, ni siquiera de 800 GBX. Pero, de nuevo, la estrategia de palmar hasta la camisa y parchearlo con sobreponderaciones y algo de trading en la fosa de las Marianas no me vale. Lo que yo me pregunto es, seamos claros, ¿el gestor de 2017-2018 que vio Babcock y dijo “¡guau, aquí hay mucho valor!” se equivocó calamitosamente?

El interés de los debates ideológicos, siempre y cuando se respete que lo demás puedan tener opiniones muy distintas de la nuestra, suele estar en ver como tenemos tendencia a perder objetividad a medida que convertimos en excesivamente personal el tema que uno está analizando.

Quizás lo más delicado de todo es cuando uno está escodiendo riesgos bajo premisas de la ideología en cuestión. Difícil que se puedan resolver completamente según que dilemas y problemas que son inherentes a la naturaleza humana bajo los supuestos iniciales en los que se basa una determinada ideología o bajo conceptos que al final tienen sus limitaciones para aplicarse.

Si somos incapaces de ponernos de acuerdo sobre la importancia relativa de según que valores personales entre ellos y en que medida uno puede priorizar uno por encima de otro (que al final es de lo que va el riesgo), es complicado que luego precisamente podamos sacar según que conclusiones definitivas en base a ello.

Cuando ya nos vamos a una decisión de lo más personal sobre que importancia dar a esos valores, uno se termina encontrando tarde o temprano con la sensación de que ha priorizado en exceso unos sobre otros, sin necesidad de negar precisamente su importancia. Confundir medio con objetivo suele ser otro error en el que la naturaleza humana nos lleva a caer.

En según que temas donde la abundancia de visiones distintas, con importantes diferencias entre ellas y con personas de amplia capacidad intelectual tanto a favor como en contra , normalmente el tener una posición excesivamente firme suele ser indicio de tener el marco mental excesivamente restringido. En estos casos suele ser una buena idea precisamente leer a personas con amplio prestigio intelectual que tienen una visión algo alejada de la nuestra propia. No necesariamente para variar nuestra posición sino para ser consciente hasta que punto son posibles otro tipo de análisis.

Bueno, aquella ministra (hoy Vicepresidenta) tenía toda la razón. El dinero público no es de nadie, es de todos. La chatarra partidista dejó la frase para la historia, pero si uno se lee el contexto en el que lo dijo ya parece otra cosa.

Pues después de leerlo solo me parece un ejemplo más de asignación ineficiente de recursos por parte del estado. Nada nuevo bajo el sol.

Babcock +40% casi al cierre… vaya, vaya…

Se sabe ya fecha para la conferencia de Cobas? No debería faltar mucho no?

No , aún no lo han anunciado.

Buenas tardes,

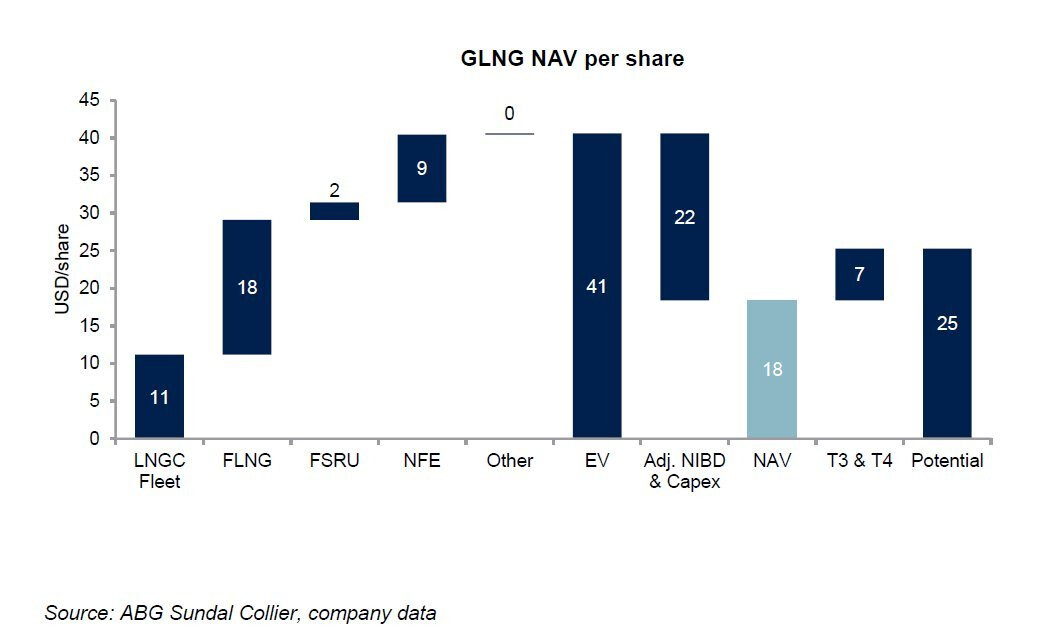

En relación a la cartera de Cobas, y por ir ampliando un poco las noticias, el 15 de abril se completó la venta de HYGO por la que Golar recibió $ 50 millones en efectivo y 18,6 millones de acciones ordinarias Clase A en New Fortress Energy Inc. (“NFE”) que, teniendo en cuenta que tienen un valor actual de 44,42 usd/acción son unos 826 millones de dólares.

Es decir, 876 millones de dólares.

Además, se recibió $ 81 millones en efectivo por la venta de su participación del 32% en Golar LNG Partners LP (“GMLP”).

Con lo expuesto, cabe destacar que a fecha de hoy GNLG capitaliza 1.153 millones de dólares.

Cabe destacar que la empresa ha anunciado que no pretende ser inversora a largo plazo de NFE y que su objetivo será maximizar la rentabilidad de los accionistas. Además, ha comenzado un programa de recompra de acciones de 50 m $.

Como una imagen vale más que mil palabras, adjunto un gráfico bastante explicativo de la situación actual de la compañía:

Básicamente el mercado está diciendo que la flota de barcos de transporte de gas y los FLNG valen casi cero.

Por ver un poco el desempeño del FLNG podríamos decir que es casi un bono con prima de acuerdo al precio del petróleo!:

El negocio del FLNG es la joya de la corona de Golar y la compañía prevé centrarse en él. Aunque no fue el primer operador, desarrolló uno de los mejores, sino el mejor FLNG que opera actualmente. El coste de licuefacción de Hilli FLNG se cifra en unos $ 500 / ton, muy por debajo de la mayoría de sus competidores, con costes de entre 2.250 y 3.400 $/ ton.

En fin, a mi me parece que compañías como Golar van a dar muy buenas noticias, ¿cúando? Ni idea, pero tal y como está el asunto no creo que la compañía tarde en subir unos dólares por acción.

Muy interesante su análisis, no se si le aportará mucho o poco (o si directamente ya lo habrá escuchado) pero ayer publicaron un podcast los de Value Investing FM (Paco Lodeiro & Co.) en el que entrevistaban a Gorka González un ingeniero naval y patron de este tipo de barcos de transporte, le dejo el link:

No se si técnicamente le aportará mucho o no, pero lo encontré muy interesante y ameno. En un pasaje incluso se pronuncia sobre las inversiones en “tanqueras” de los diferentes gestores value hispanos, entre ellas Golar.

Saludos,

Buenos días,

Ayer entrevistaron a José Belascoáin de Cobas en “Tu dinero nunca duerme”, comentó que la fecha de la conferencia anual estaba ya puesta y que se anunciaría en breve, también comentó que si bien sería fundamentalmente en remoto, prevén que haya algunos asistentes en la sala de conferencias (no aclaró como sería el sistema de invitaciones ni si habría canapés y botellines).

Saludos,

Me está resultando ameno e interesante. No entra en grandes detalles técnicos pero sí explica de una manera sencilla los pros y las contras del GNL. De hecho, hace unos meses posteé en este hilo sobre mis reticencias e incertidumbres a esta forma de distribuir y generar energía. Soy ingeniero químico de formación y por deformación profesional se me hacía complicado de entender cómo puede rentabilizarse algo así: licuar metano con el consiguiente gasto que eso implica (energético y de infraestructura), transportarlo miles de km, con el consiguiente gasto de transporte e infraestructuras, sumarle las pérdidas por evaporación, etc. etc. y que pese a todo fuese un buen negocio. Claro, me quedaba exclusivamente en los flujos de energía y no veía la parte empresarial y los flujos monetarios. Ahora lo entiendo mucho mejor y más con el añadido de que todas estas infraestructuras serán compatibles para el bioGNL (biometano), que es casualmente mi campo de especialización (convertir mierda de todo tipo en metano).

Me alegra que le sirva de algo, sin duda tiene un valor añadido poder contrastar la opinión de un profesional del sector con las distintas tesis de inversión que hemos venido escuchando estos últimos años al respecto.

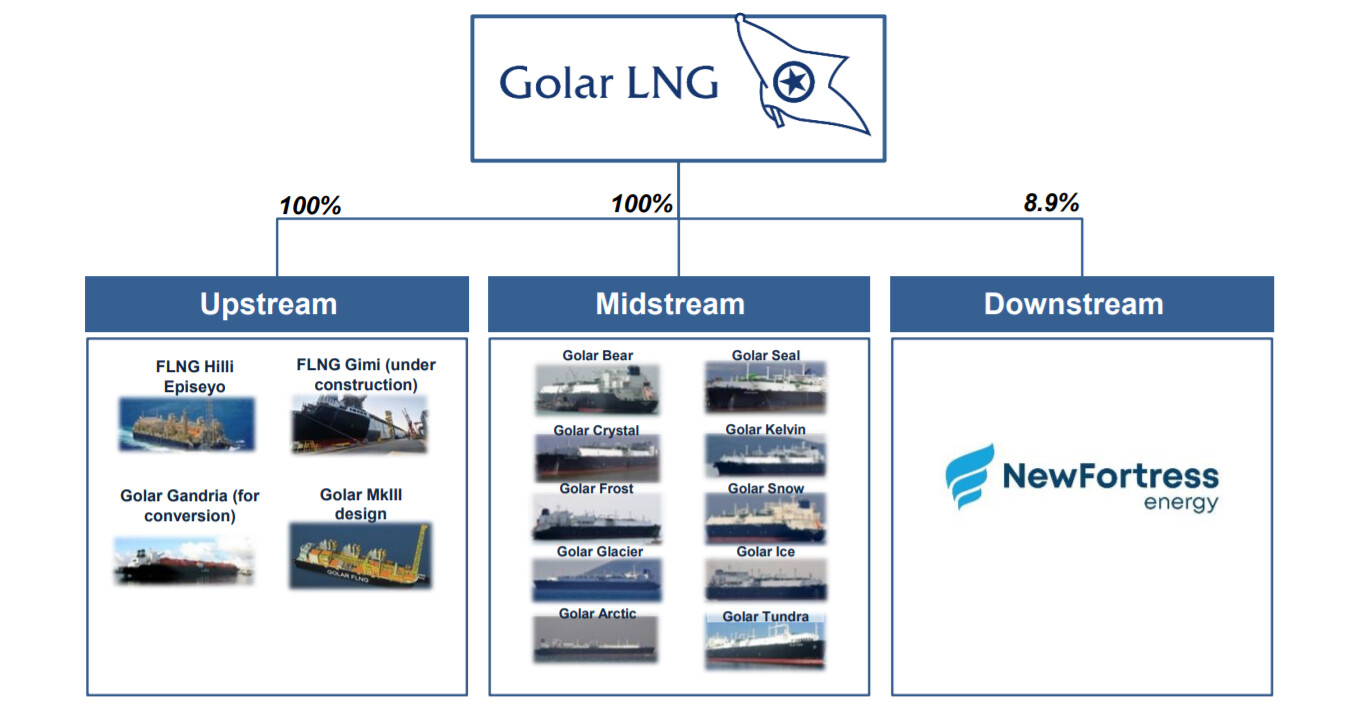

Simplemente matizar una cosa, el negocio de shipping es secundario en Golar. Me refiero, no debemos pensar en la compañía como una empresa de transporte de gas.

Lo digo porque no es una compañía ni de cerca comparable con Teekay lng, por ejemplo.

Saludos!

Parece que no le convence Golar LNG. Al menos la parte de transporte.

Me ha encantado la conversación. Es uno de esos ejemplos que me encantan en el que una persona corriente y con muchísimas horas de vuelo en un rarísimo sector comparte el interés por los €€. Experiencia profesional y visión de negocio. Nada de relatos, encorbatados hablando como si hubiera navegado en algo diferente a un crucero de lujo, o interminables chapas vendiendo lo buenísimos que son los gestores o demás rollos patateros.

Conozco como dicen por aqui el sector del GNL como combustible y sé sus bondades, pero no tenía ni idea de su cadena de valor y me ha quedado claro que es una auténtico campo de minas por la complejidad técnica, la ciclidad que conlleva la commodity y la disrupción continua a la que se ve expuesta, además de ser operadas con personajes de laxa moral ( me encanta decir esto) jeje.

Estoy completamente de acuerdo con la doble ciclidad de este mundillo frente al petróleo por ejemplo y vaya, que esto no es para mí. Lo que no sé es si los gestores institucionales en los que se inspira este hilo son conscientes de la cantidad de minas que hay por el campo en el que han sacado a pasear a los coinversores. Desde luego en ninguna de las rimbombantes charlas o cartas han hecho mención alguna, y creo que es razonable hacerlo. Eso sí sería un ejercicio de transparencia, honestidad y esos valores tan positivos que nos gustan.

Pero como yo la única institución a la que tengo que rendir cuentas es a la matriarca de mi casa y a la AEAT y no tengo ni idea de comunicación de negocio, pues no se, igual mejor no decir nada…

Lo dicho, bajo los balances y las proyecciones de flujos de caja hay una historia muchísimo más compleja e interesante de la que se debe estar al tanto. Obviamente, es aqui donde se puede ir a la gloria, aunque tienes a los leones enfrente…