Bueno voy con mis números y colores(la fuerza) a fin de mes de Octubre:

-

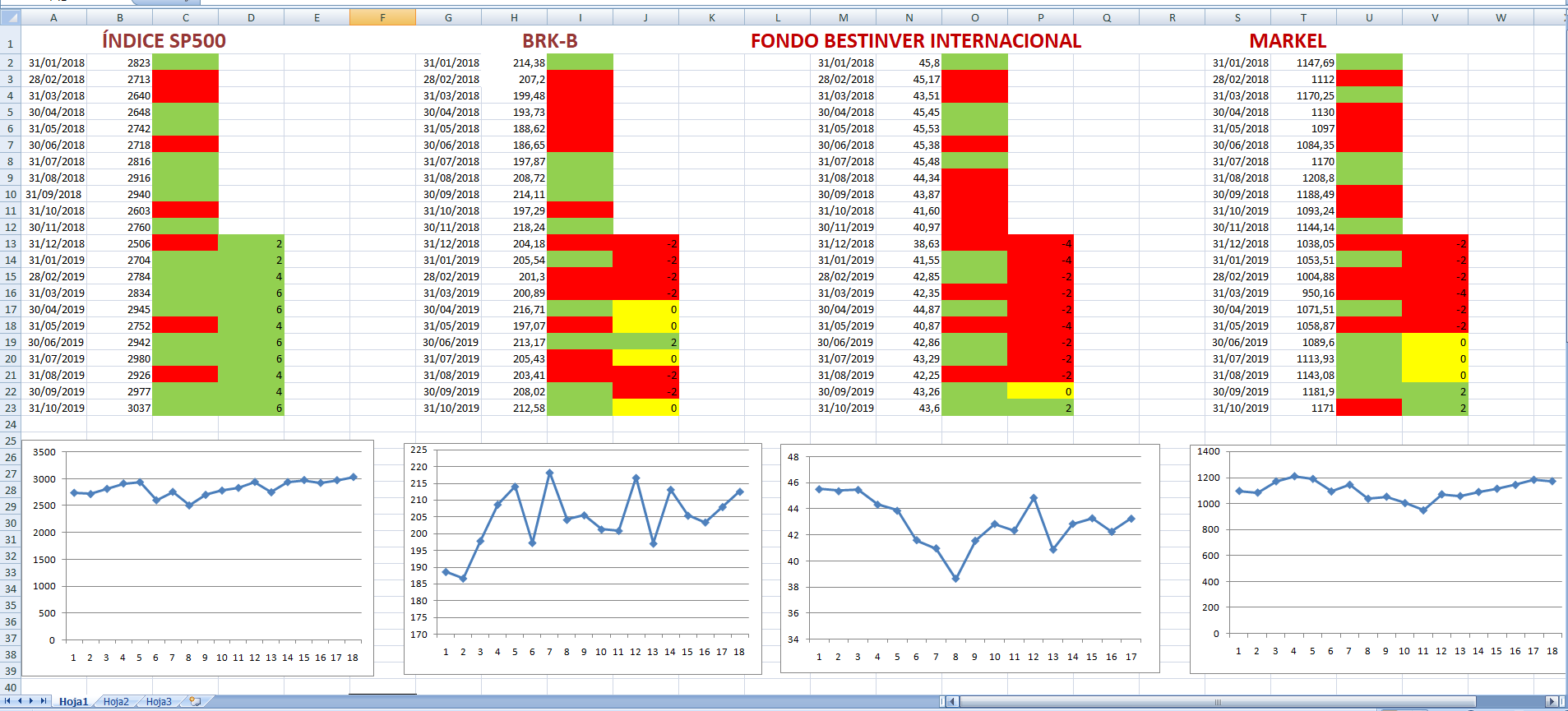

El Sp500 al igual que el mes anterior sigue fuerte muy fuerte. Fuerza +6 y es el jefe. Podríamos decir que hay una sobrerreacción, incluyendo a la inversión indexada, es decir: Cuando los inversores ven que un valor se está moviendo al alza, todos quieren entrar. Al estilo ¿Dónde va Vicente? Donde va la gente.

El efecto rebaño parece demasiado simplón, pero los seres humanos ( y los inversores entran dentro de esta categoría) tenemos tendencia natural a hacer lo que hacen otros. Además los resultados empresariales de las FAANG y otros, están respondiendo a las expectativas y pesan lo suyo. -

BRK-b en neutral. De momento algo la frena, quizás su elevada liquidez y problemas para maniobrar por tamaño. Yo creo cuando vengan recortes lo puede hacer mejor que el sp500 pero de momento el Sp500 no da ningún síntoma de flaqueza sino todo lo contrario.

-

Bestinver Internacional, de menos a más, ya con fuerza +2. Está en la senda. Como dice la canción del difunto Peret “no estaba muerto, estaba de parranda”. Otros fondos Value similares, saliendo de las zonas abisales como Cobas, etc.

-

Markel corp mantiene la fuerza +2 pero tras tocar sus máximos por segunda vez ha corregido como un 10% para posteriormente volver a girar brúscamente(haciendo +5% en un día). Tranquilidad con este tipo de valores, al igual que con BRK pero a mi me gusta más Markel y de hecho va algo(no mucho) mejor.

-

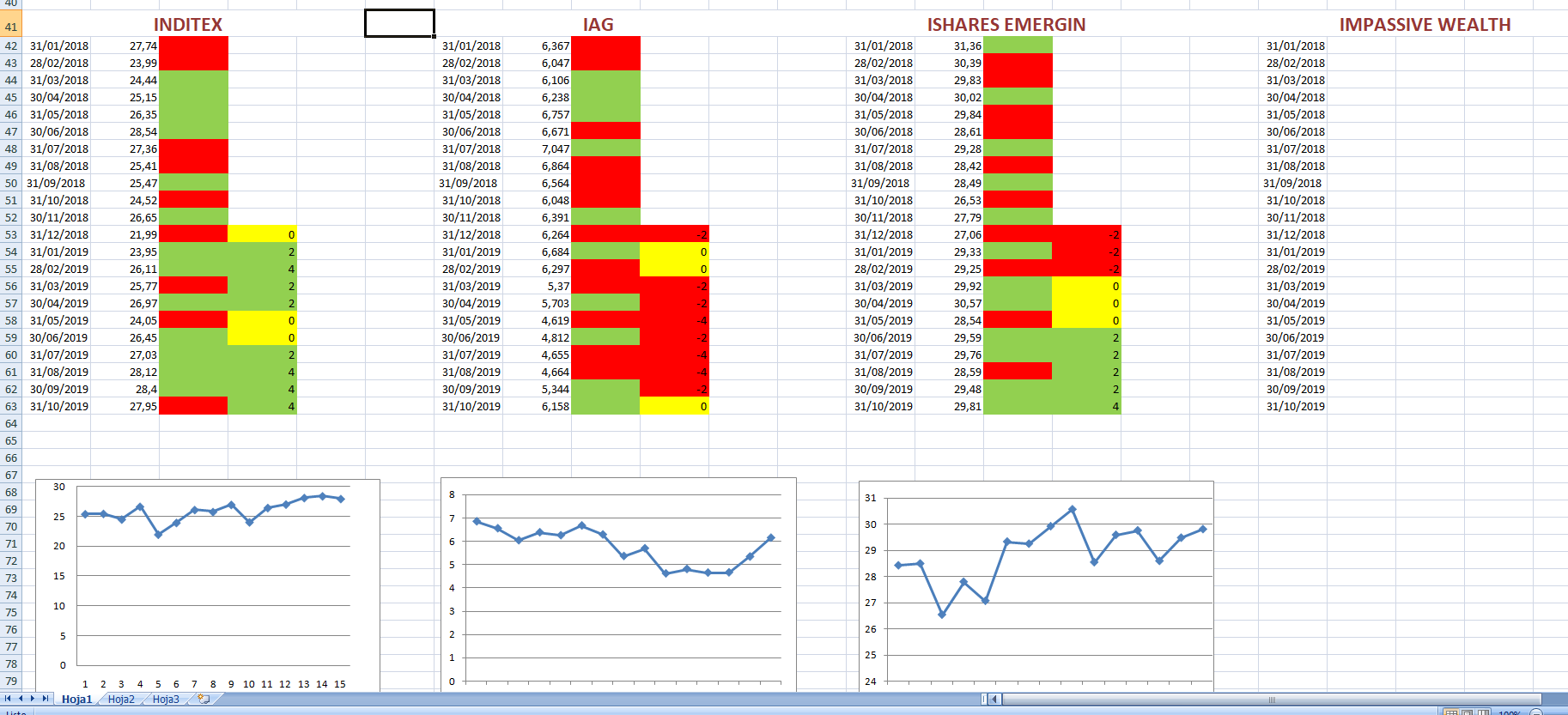

Inditex sigue componiendo, saludable, para mi es mi fondo de grandes compañías, fuerza +4, lleva un año muy bueno y acaba de pagar su segundo dividendo.

-

IAG ha hecho un mes espectacular y ya se sitúa en neutral. El valor llego a ir cayendo mucho y ya va en el año algo más de un 3% a lo que hay que añadir un jugoso dividendo que pagó de casi +10%. Decir que es un valor muy volatil, capaz de todo.

. Ishares Emergentes, sano también con +4%. Son grandes compañías lo que hay en su interior como Tencent, Samsung, …

- Quiero conseguir los datos de Impassive Weath ya que lleva un año largo y ver como torea la volatilidad con mi gráfico de la fuerza. Es interesante comparar un Fondo mixto agresivo con otros 100% de RV. Me gustan los impasibles,

Voy con mi cartera:como he comentado otras veces, no me gusta moverme mucho. Si confío en un gestor no vendo ni cambio el fondo hasta un plazo predefinido entre 3-6 años, puedo añadir otros. En acciones, yo no se interpretar correctamente un balance empresarial, me limito a leer (gestores, artículos, opiniones, + dividendos, you tube,…) ver carteras, oir comentarios, pecar, es decir, ver su gráfico técnico, valorar su deuda etc y tomar decisiones por valor, sector y tendencia, etc.

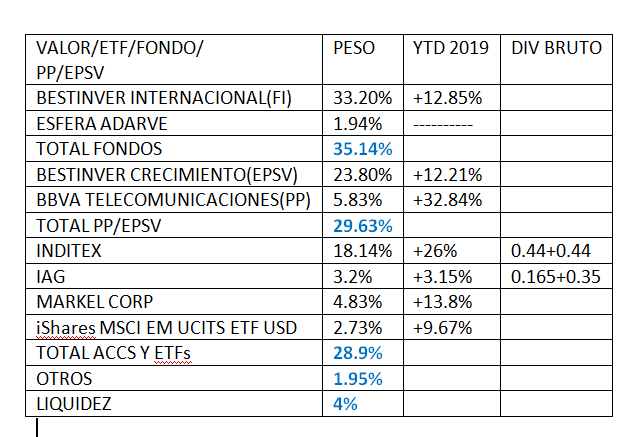

. Bestinver Interancional: el que más pesa en la cartera. Llevo casi dos años y la posición completa tras aportar en descensos. No va mal en el año, pero al comprar en Noviembre del 2017 solo voy, incluyendo mis aportaciones en descensos sobre un 2%. Paciencia y esperar hasta 5-6 años.

-

Esfera Adarve: está vivo, recién nacido pero no lo he inscrito en el juzgado todavía. Demasiado joven para poner cifrá alguna por irrelevante. En 2020 y con las lecturas de las cartas, evolucion, etc…si lo considero acumularé algo sino esperar mínimo 3 años.

-

Bestinver Crecimiento(EPSV). Va mejor que el Bestinfond al que replica. Sigo con aportaciones periódicas mensuales.

-

BBVA PP Telecomunicaciones: va como un tiro. No valoro aportar nada por tema fiscal. Estoy en él por las comisiones, muy inferiores a su fondo Clon. Es mi forma de estar en Nasdaq y la tecnología.

-

Inditex va muy bien. Lo pueden catalogar de locura por llevar un 18% solo de un valor pero en el supuesto que el yate de Amancio Ortega fuera abordado por el de Flavio Briatore y este le ganará media empresa jugando al Poker en aguas internacionales, mi cartera global solo perdería un 9%, no sería una catástrofe. Espero si aterriza Briatore no se deje engatusar Amancio que es un señor serio que toma licor café mientras lee + dividendos. Si quieres resultados distitntos, had cosas distintas, por eso llevo Inditex, sin descartar vender algo si los resultados del tercer trimestre que se publicarán en Diciembre favorecen a la cotización y ronda los 30 euros antes de acabar el año.

-

IAG. Valor muy atomizado, influenciado por el precio del crudo, el aumento de pasajeros, una competencia brutal y futuras normas medioambientales para aviones que se preveen para 2020. Junto con Ryan Air y Lufthansa parecen los 3 grandes que monopolizarán el cielo Europeo. Me gusta que Buffett lleve American Airlines como una de sus últimas adquisiciones, lo digo por el sector que lo ve bien. Entré en Abril y ha hecho una revalorización espectacular el último mes, demasiada, verticalidad, estoy valorando vender, incluso mañana puede caer y pasar a liquidez.

-

Markel Corp. Satisfecho con ampliar posición. No valoro acumular más. Si vuelve a llegar a la zona 1220 y no la supera, no descarto venderla en función de variables como la liquidez etc, mientras tanto mantener.

-

Ishares Emergentes: muy estable, no da sustos(de momento). Entré en Mayo y le saco poco, de momento mantener.

-

liquidez 4%. Por si hay pánicos transitorios.

-

En resumen: el año de momento va muy bien(solo 3 ventas de acciones),de aqui a fin de año si hay cierto optimismo vender IAG y algo de Inditex. El resto a lo Groucho Marx “si las circunstancias cambian, yo cambio”.

Disclaimer: cuento lo que hago, no es recomendación de nada, ni profesional ni financiero. Soy un pringadillo de la inversión que aporto experiencia en muchas batallas y pasión por los mercados.