A ver lo de la panadera es claramente un error de bulto bastante injustificable en todo su recorrido. Yo invierto en fondos para tener bastante diversificación, pero personalmente dentro de un fondo prefiero concentración en las mejores posiciones, no veo ventaja en tener 50 posiciones al 2%.

No veo sentido a diversificar excesivamente, prefiero concentración, que suele dar mejores resultados y es mas fácil de gestionar.

Si lleva usted muchos años como inversor y eso que dice es cierto, permítame felicitarle efusivamente. Mi caso es muy diferente. Me costaría encontrar un fondo u acción en el que no haya perdido (aunque sea de forma pasajera) más de un 15%.

Claro, aquí es donde toca aclarar. Porque la pérdida se va produciendo durante un tiempo en el que el patrimonio va cambiando de tamaño y según se mire aquella puede representar tanto o cuanto sobre el patrimonio total. De modo que es una afirmación a ojo de buen cubero. Además, mientras una empresa no quiebra o incluso en quiebra, si no desaparece, siempre se puede argüir que la pérdida no es definitiva y el % que representa sobre el patrimonio puede todavía variar. La propia Aryzta si sube a 2CHF ¿cuánta recuperación supondrá de ese 15% dilapidado?

Pero vamos, las pérdidas antológicas de mi historia inversora han sido Duro Felguera, Afren PLC y Wirecard. Esta última representaba un 10% de mi cartera personal cuando abrí la posición a inicios de 2020 (sí, yo tampoco sé dónde tenía la cabeza). Pero es que mi portafolio en 2020 cayó un 50%, de modo que se podría decir, con cierta inexactitud, que durante un tiempo la pérdida representó el 20% de mi cartera, que por otro lado a finales de 2020 volvió al valor que tenía a principios de año.

Duro Felguera y Afren supusieron un desfalco de entre el 7 y 10% de mi cartera, tomando en cuenta el tamaño del patrimonio en el momento en el que fueron adquiridas. Afren desapareció, pero Duro Felguera sigue viviendo y mi cartera al ser mayor hoy hace que el peso de aquella pérdida de hace bastante años represente menos.

Incluso aquí se puede ser extremadamente riguroso, por eso es un tanto ambiguo hablar de la cuantía que representa la pérdida sobre el portafolio si no se especifica el modo exacto de cálculo.

Sí, pero decidir no llevar una camisa azul no equivale a salir desnudo a la calle. Hay una escala de grises entre uno y otro.

Palmar un 15% denota no sólo un peso desmesurado en una trituradora de capital, sino una persistencia empedernida en el error ya que, entiendo, la concentración máxima permitida por posición para los fondos es del 10%.

“Goehring and Rozencwajg están más centrados en compañías de recursos naturales; y Moerus y Mittleman Brothers son más globales, pero no hicimos un asset allocation. La exposición a recursos naturales es más oportunística, con lo que lo normal sería que en un momento dado esa gestora salga de la cartera si se cumplen nuestras expectativas.”

¿Sera aplicable esto igualmente a la posicion de Azvalor Internacional en su FI y PP?

Acabo de ver en otro hilo a uno de Gran Hermano que ha escrito un libro sobre trading… y no, no tiene pinta de que haya roto a leer y se haya convertido en un erudito de los mercados financieros.

Sinceramente, después de esto no tengo narices de criticar lo que hacen unos señores que indiscutiblemente saben lo que hacen y que de momento están haciendo pasta.

Lo veo . Me temo que hay una Pléyade de jovenzuelos/as que tratan, por todos los medios que la Red pone a su alcance, para dar un " Pelotazo " y vivir sin trabajar y , en perder los 4 duros , echarán la culpa al mundo , que tanto les debe …Yo hablo por mí y sólo, si es que he aprendido algo , lo he hecho de mis errores y fracasos…De los éxitos nada de nada…

Recomiendo , para el que esté interesado en el tema, la conferencia que dieron Goehring-Rozencwajg en una presentación de AzValor Managers. https://www.youtube.com/watch?v=M9xEFdaxNeM

Mucha predicción macro y poca valoración de empresas como tal. La duda es si se trata de una presencia en AzValor Managers circunstancial o estructural, dado que el fondo es específico de materias primas. De hecho es lo que lleva toda la vida haciendo el gestor principal del fondo, cuando estaban más baratas y cuando han estado más caras.

Que en un fondo de AzValor de gestores esté una gestora especializada de forma tan clara en un sector tan concreto, cuando los demás gestores del fondo son generalistas, es otro factor igual a considerar sobre el sesgo de AzValor hacia el sector de recursos naturales.

Claramente así lo veo también @agenjordi, lo que seria un poco incongruente seria por un lado considerar un enfoque oportunista en las posiciones de AzValor Managers en recursos naturales y por contra no aplicar ese mismo criterio “oportunistico” a las importantes posiciones en ese sector que tiene AzValor en sus propios vehiculos de inversion que gestiona directamente. Veremos…

Yo reconozco que no tengo los conocimientos necesarios para poder decir rotundamente que una cartera es mejor que otra, o que.una tiene más riesgo que otra. De lo mucho que leo por aquí y en otros sitios, al final todo me suena un poquito igual: lo que en ese momento sube estaba clarísimo que era lo mejor y lo que baja es muy malo y el gestor que lo compró además de tonto se le pone de vuelta y media. Y puede que algo de razón haya en todo eso. Pero conforme uno va acumulando años en esto de invertir, aún llevo pocos, reconozco que lo que cada vez me queda más claro y se va cumpliendo de manera inexorable son las palabras de @MAA : diversificación, paciencia y largo plazo. Es verdad que dentro de esa fórmula caben numerosas combinaciones: value, indexación, gestores activos, small capa, etc. Pero como él mismo dice a poco que uno cumpla esos principios y tenga un proceso más o menos lógico, con idas y venidas que todos tenemos, pues ni tan mal. Y si por el camino superamos a un índice pues fantástico y si no lo superamos pues también, siempre claro está que uno vea algo verde su cartera, que al final es lo que cuenta.

Por último ya y volviendo a Azvalor e incluso a Cobas se hace duro escuchar algún comentario de determinados gestores, que, a veces mejor, a veces peor, creo que tan malos no son. A mi escuchar por ejemplo a Fernando Bernard me encanta e igual al propio Guzmán. Que puede que influya que mis conocimientos son escasos, todo sea dicho. Qué igual pueden parecer un poco altaneros a veces, pues podría ser. Desde luego Bernard es todo coherencia y mesura, pero oye, es evidente que algo de ego tendrán, porque se lo han ganado también e incluso no creo que sea malo. Al mismo Paramés se le.nota a veces que está un poco por encima de ciertas cosas y me parece de lo más normal. Bueno, siento el rollo. Un placer leerles a todos.

Yo cuando Bernad respondío en Iberian Value 2020 a una pregunta de la audiencia, que le preguntaba por las múltiples quiebras en cartera, que “bueno, Valaris no ha quebrado. Aunque la cotización dice que va a quebrar…”. Me recuerda a los peores momentos de la conferencia de 2021.

No entiendo estos paños calientes. A mí me hacen perder la confianza porque me da la impresión que no son todo lo honestos que podrían ser.

Me gusta la forma de reconocer errores que le he visto en alguna ocasión a Terry Smith. Señores, aquí nos hemos equivocado y hemos perdido tanto y cuanto. Lo dice antes incluso de que se le pregunte por ello. No hay que ir persiguiéndole con preguntitas en cada comparecencia.

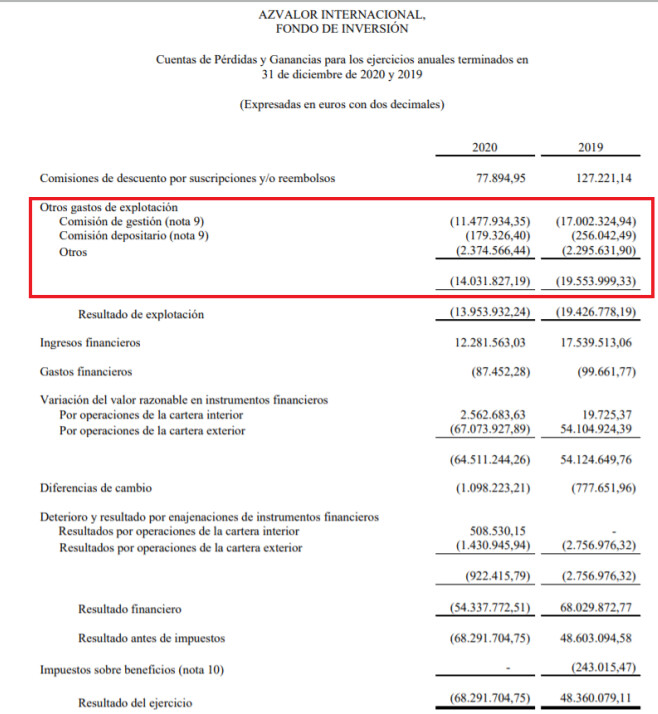

Curiosos los 43k de comisiones a favor del fondo (Para los partícipes) por gente que ha entrado y se ha salido en menos de un año. Teniendo en cuenta que es un 4% creo recordar de penalización, ha habido un total de 1 millón de euros que se ha salido llevando menos de un año.

Sería tal vez buen momento para preguntar a Cobas acerca de la partida “Otros” que, aunque en porcentaje no sea tan elevado comparado con Numantia, hay ahí también un buen pico.

¡ Qué suerte o que saber hacer tiene usted, le felicito sinceramente! en mi caso he tenido desgarros de incluso el 82% y otros cuantos menores, lo poco que sé del mercado de valores lo he pagado a un altísimo precio y con muchas horas de lectura/estudio de textos .

He aprendido ha no moverme si no es por que el gestor no cumple con lo anunciado y una vez seleccionadas las empresas o los fondos, no seguir modas y a ser posible anticiparme a través de invertir en activos buenos que en ese momento son rechazados por la mayoría.

No trato de enseñar a nadie solo articulo mi evolución de modo que yo mismo sea consciente del hecho.

Edito: Perdón, usted nos cuenta del porcentaje de su patrimonio y en esto totalmente de acuerdo, en mi caso hablo de porcentajes de lo invertido en ese activo, importante diferencia.

Exactamente. Paramés se habría ventilado, según dejó entrever en la reunión, un 15% sólo con la odisea de Aryzta. Es un golpe fuerte a la cartera. Imagínese otro así. Yo prefiero no hacerlo. Luego también, la historia no ha acabado. En rigor nunca acaba hasta que la empresa desaparece. Veremos si recuperan algo.

, que tanto les debe …Yo hablo por mí y sólo, si es que he aprendido algo , lo he hecho de mis errores y fracasos…De los éxitos nada de nada…

, que tanto les debe …Yo hablo por mí y sólo, si es que he aprendido algo , lo he hecho de mis errores y fracasos…De los éxitos nada de nada…