Atención al tsunami de las MMPP, en positivo, claro:

3 Me gusta

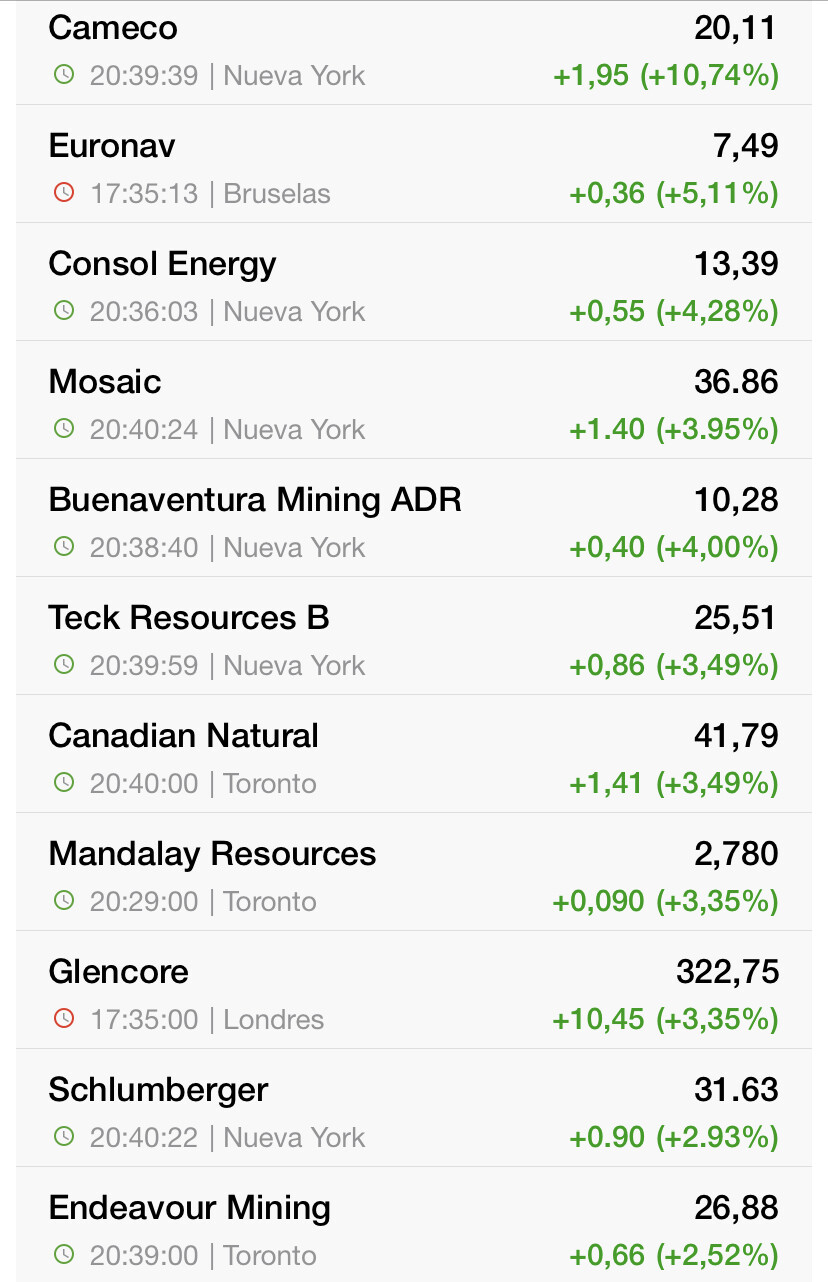

Día muy verde hoy también en el fondo internacional con Cameco rompiendo los 20$ (Máximos de 7 años), y que dure:

25 Me gusta

Esas tesis de inversión en MMPP de los gestores de azValor Internacional tan denostadas por algunos hasta hace poco…

Esas tesis tan denostadas son las que han permitido al fondo generar una rentabilidad anualizada del 4% durante los últimos 5 años.

8 Me gusta

De lo que deduzco que un fondo que empieza si no consigue una rentabilidad anualizada de, digamos, un 8% es un fracaso.

1 me gusta

El éxito o fracaso es algo relativo que cualquier persona deberá determinar según sus expectativas y circunstancias.

Deduzco que para ud. ese 4% anualizado encaja con la expectativa que tiene en el fondo, y por tanto está bien que saque pecho de ello. Sin embargo, puede darse el caso que para otros (como los propios gestores cuya expectativa indicada públicamente en varias ocasiones era un 17% anualizado), la expectativa fuera diferente y no lo vean de la misma manera.

16 Me gusta

Para un fondo como AZI, ¿cual sería para usted la rentabilidad anualizada adecuada?

Por favor, le ruego que nos diga a todos como se invierte en un fondo sabiendo de antemano que siempre tendra un rentabilidad superior a su indice o categoria, subrayo lo de SIEMPRE.

Debería saberlo, es a lo que se dedica a hacer ud. cuando da a entender que estás tesis que no han funcionado hasta ahora van a comenzar a hacerlo.

8 Me gusta

De lo que deduzco, por sus respuestas, que piensa como yo, cada inversor es un mundo. Que tenga un buen finde.

Si no me equivoco los propios gestores han dicho en alguna de sus conferencias anuales que su objetivo de rentabilidad era superar el 15% anualizado. No sé si seguirán pensando lo mismo

4 Me gusta

Me temo que se trata de un debate estéril. Tuvieron, por diversas razones, unos primeros años bastante malos ( Algo indiscutible ) al igual que llevan un año meteórico y con grandes aciertos y perspectiva . A partir de ahí caben 2 lecturas : La muy negativa de quien salió y la más optimista ( Como es mi caso ) de los que aguantamos estoicamente el chaparrón y hoy disfrutamos de una recuperación y revalorización que pocos esperaban en tan poco espacio temporal. El resto es empecinamiento y hablar por no callar , dicho con el máximo respeto hacia todos Vds .

12 Me gusta

Argumentacion impecable.

El problema que le veo es que los años malos nos los hemos comido con patatas y que, como ha quedado patente aqui anteriormente, en este ultimo periodo ascendente tambien estan por debajo de lo que ahora mismo sería su indice (un fondo sectorial de MMPP), por lo que se mire como se mire la gestión ha sido/es mala hasta la fecha en cuanto a resultados y ya ni les cuento en cuanto a volatilidades/sofocos generados a sus inversores.

En otro hilo comentaba que no me gustaban los fondos de puerta grande o enfermeria, y para mi lamentablemente este fondo se ha convertido en eso, cuando tenian un espectro de inversion tan amplio como todo el existente en el MSCI para diversificar adecuadamente el fondo y no hacer un all in a un sector tan extremadamente volatil.

11 Me gusta

Lo de grandes perspectivas, de nuevo, no es más que un deseo (hablar por no callar), pero desde luego ninguna certeza.

1 me gusta

Que mal regusto de boca dejan estar trampillas. ¿Si un gestor del prestigio de Parames se aviene a estos tejemanejes que no harán los bancos con sus incautos clientes?

1 me gusta

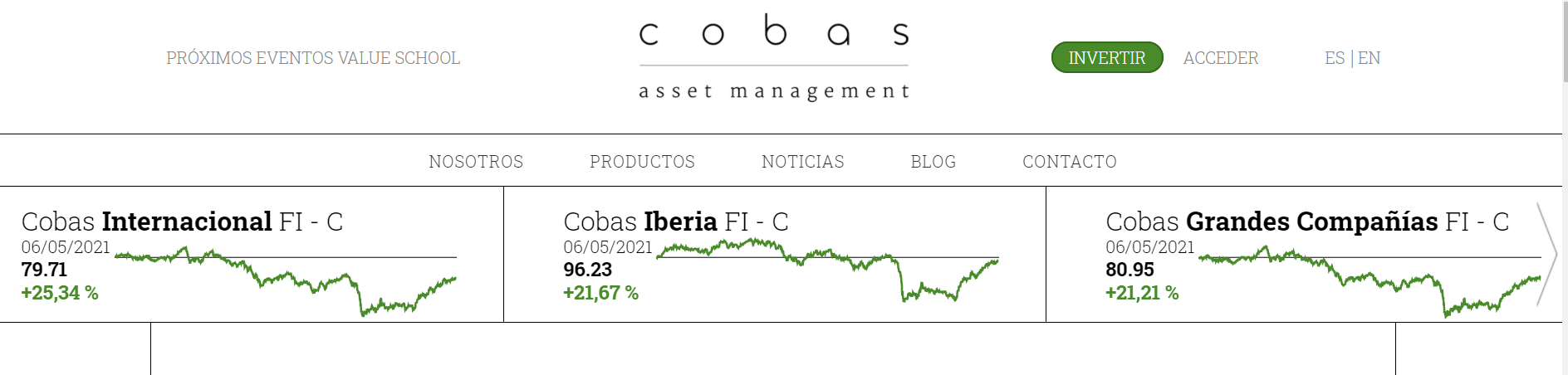

En la web desde que empezó el fondo, se muestran únicamente en la primera página las rentabilidades YTD de los productos. Esto quiere decir que cada año (Hayan sido buenas o malas las del anterior, se resetean).

De hecho como ve, en la propia web muestran al inicio la clase más antigua y no la nueva que acaban de sacar.

Creo que el que ha escrito eso, o ha buscado el click fácil del lector, o no ha hecho bien los deberes al informarse.

En cuanto al tema de las clases es como se indica, si la misma no existía antes, no es posible que se pueda poner la rentabilidad pasada de otra clase.

Si entra en el folleto o en los papeles, sí verá la rentabilidad del vehículo desde inicio.

Vamos a intentar dejar siempre los comentarios sensacionalistas e ir a la fuente a ver si es cierto esto que se comenta @renta. Lo he dicho muchas veces, cuidado con lo que dice la prensa.

29 Me gusta

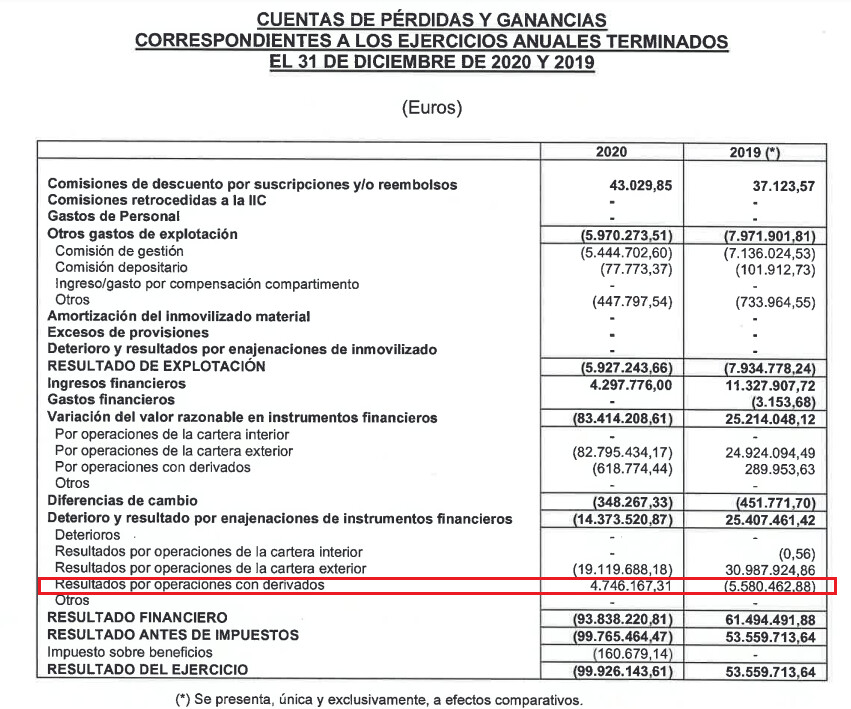

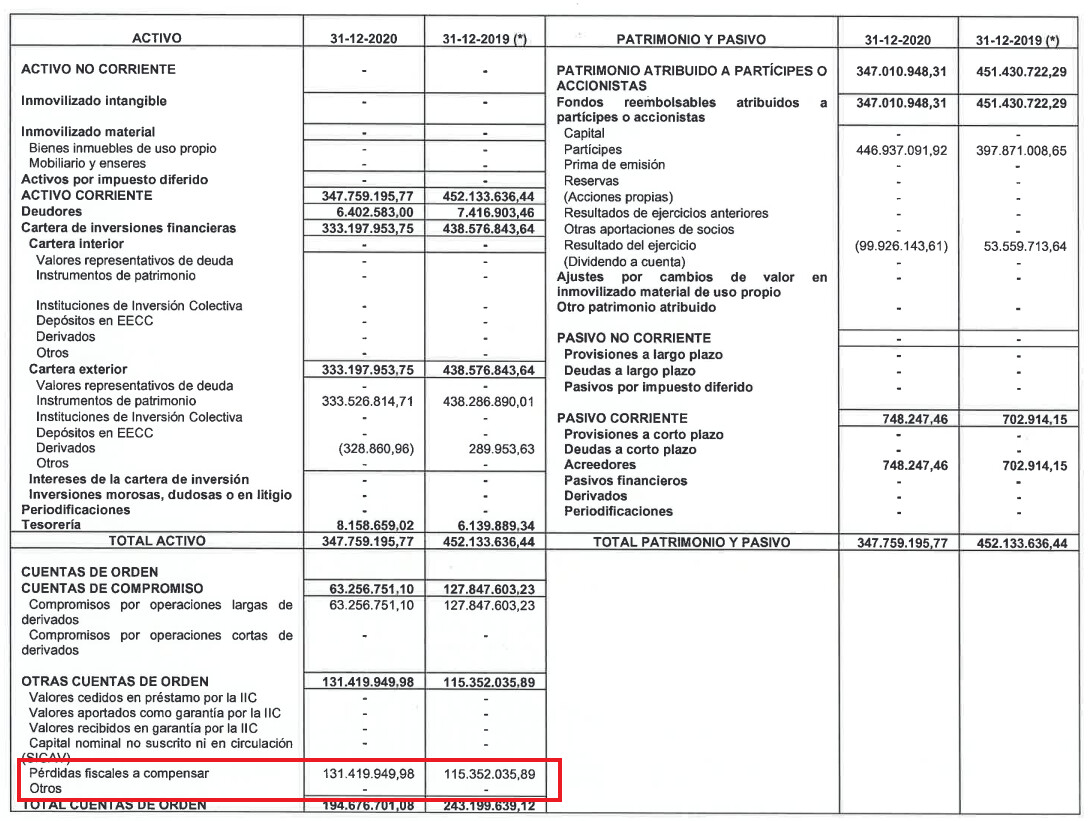

Les dejo las cuentas anuales de Cobas Internacional a cierre de 2020 que ya han sido publicadas:

Para todos aquellos que preguntaban acerca de las coberturas de divisas, aquí tienen el resultado de la misma:

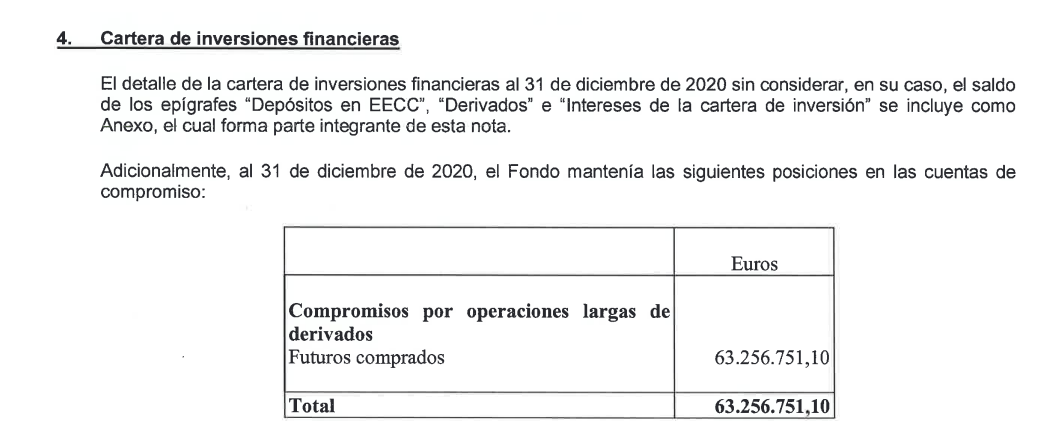

Aquí los futuros comprados a cierre del año:

Poco se habla de la ventaja de entrar en un fondo con pérdidas desde inicio:

Vamos a estar un tiempo hasta que llegue a 100 el VL sin pagar impuestos por las ganancias que tenga el fondo.

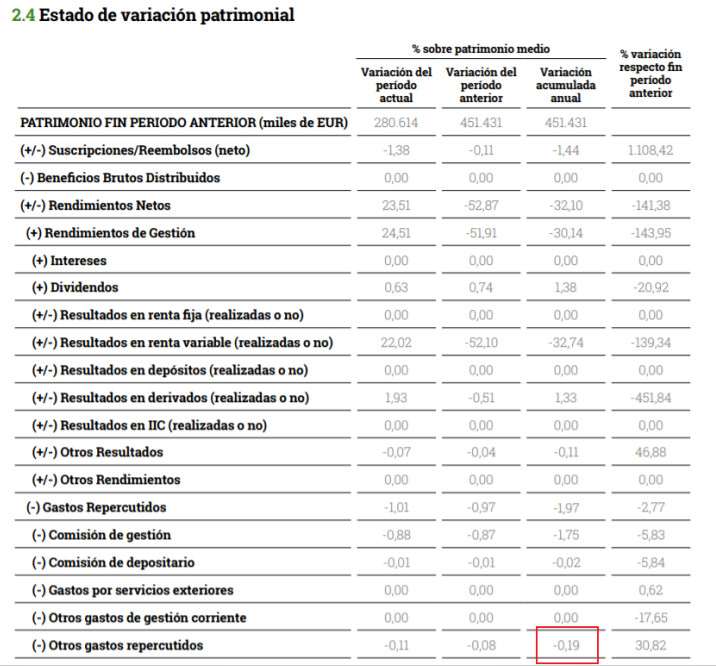

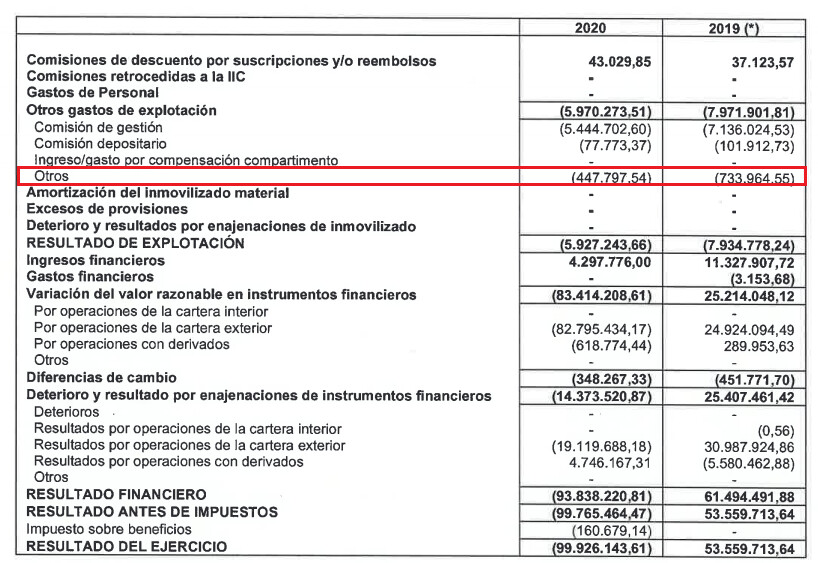

Por otro lado, me genera mucha curiosidad el apartado “Otros” y ese importe tan grande de 0,19% sobre activos (Es lo que ya comenté en el caso de Numantia donde era casi del 1% extra).

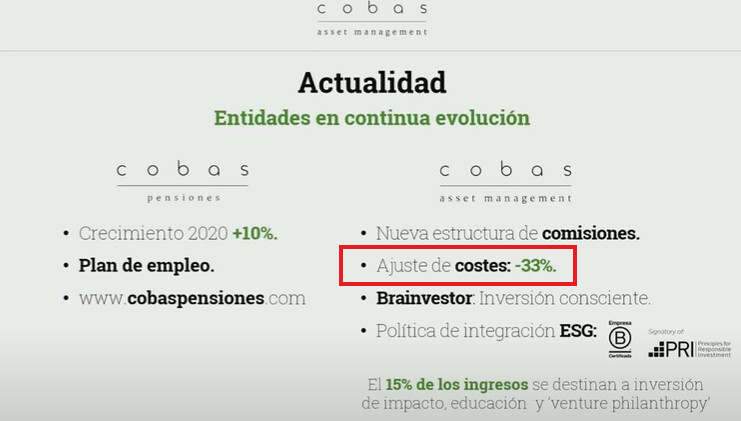

¿Será esa variación del 30% lo que nos indicaron en la conferencia anual de reducción de costes para Cobas?

22 Me gusta